Сейчас ипотека является одним из самых популярных видов кредитования. Она пользуется большим спросом, благодаря внушительному количеству плюсов, однако не все идут на эту сделку с банком, из-за ее минусов. Чтобы разобраться в этом, необходимо выяснить, что нужно знать, подводные камни этой сделки, а также рассмотреть все преимущества и недостатки ипотеки.

Что представляет собой ипотека?

Нынешняя стоимость жилой недвижимости не всегда позволяет гражданам приобрести себе квартиру самостоятельно. Чтобы стать владельцем собственного жилья, необходимо откладывать нужную сумму долгое время или же влезать в долги. Однако существует альтернатива, которой и является ипотека.

Нынешняя стоимость жилой недвижимости не всегда позволяет гражданам приобрести себе квартиру самостоятельно. Чтобы стать владельцем собственного жилья, необходимо откладывать нужную сумму долгое время или же влезать в долги. Однако существует альтернатива, которой и является ипотека.

Ипотека – это кредит, который выдается конкретно на приобретение жилья. Оформив ипотечное соглашение с банком, Вы сразу же получаете нужную сумму средств, необходимую для покупки выбранной квартиры.

После этого, Вы можете въехать в нее сразу и жить в ипотечном жилье на протяжении всего срока кредитования. Это долгосрочный вид целевого кредитования, так как Вам могут дать до 30 лет на погашение долга (что зависит от условий ипотеки, банка и суммы займа).

[color-box color=»leftblue»]Обратите внимание! Стоит понимать, что кредиторы не дают заемщикам деньги в сумме полной стоимости выбранного жилья. Вам придется внести определенный процент собственный денег, который называют первоначальным взносом. Обычно его величина равна 30% от стоимости ипотеки.[/color-box]

Остальную сумму будет выплачивать банк. Иногда кредиторы позволяют заемщикам оформить ипотеку без первого взноса, однако такое кредитование уже будет предусматривать более жесткие условия для заемщика.

Разумеется, есть и льготные программы, созданные государством. К ним относится военная ипотека, займ по материнскому капиталу и по жилищным сертификатам.

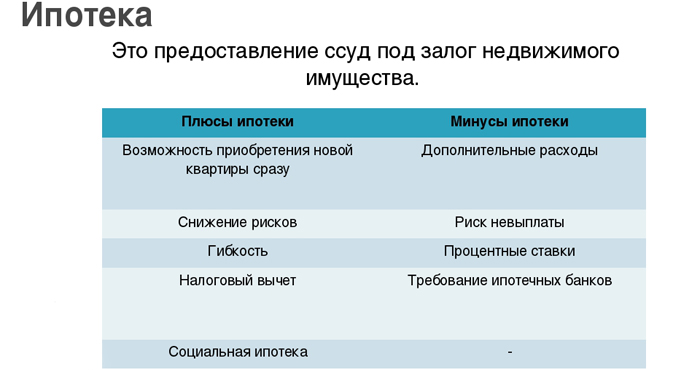

Данный вид кредитования стал популярен на территории России уже давно, и он пользуется большим успехом даже в условиях экономического упадка. Такой масштабный охват и доверие граждан к ипотеке объясняется всеми ее многочисленными преимуществами.

Преимущества ипотеки

Процесс ипотечного кредитования отличается своими плюсами. А именно:

- Вы можете купить жилье при наличии минимальной суммы (в определенных случаях Вам не пригодятся даже средства для внесения первого взноса);

- Вы можете получить определенную выгоду, продав ипотечное жилье;

- Вы можете вселиться в новую квартиру сразу;

- Это выгоднее аренды;

- Возможность рефинансирования;

- Можно погасить кредит досрочно, заплатив всю оставшуюся сумму долга сразу;

- Так как ипотека является долгосрочным видом кредитования, сумма ежемесячных платежей будет не слишком тягостной;

- Гарантия того, что приобретенное жилье будет юридически чистым и комфортным для проживания.

Будет полезно просмотреть:

Не нужно копить

Главный плюс такого кредита – Вам не нужно копить на квартиру нужную сумму.

Если Вы собираетесь приобрести жилище самостоятельно, то у Вас не слишком много вариантов:

- Копить нужную сумму годами. Для большинства людей такой вариант попросту невыполним. Обычно жилье необходимо уже сейчас, и у людей нет времени или терпения, чтобы собирать на него так долго;

- Взять требуемую сумму у семьи или знакомых. Это предусматривает, что Вы влезете во множество долгов, которые в итоге придется отдавать годами. Разумеется это не самый приятный и удобный вариант;

- Просто зарабатывать достаточно, чтобы можно было приобрести недвижимость, накопив нужную сумму за год или несколько месяцев. Это попросту недоступно для большинства граждан, особенно если соотнести среднюю заработную плату населения и среднюю стоимость жилой недвижимости.

С ипотекой все гораздо проще. Вы просто собираете сумму, достаточную для первого взноса, выбираете жилище и оформляете ипотеку. Вам сразу выдаются деньги на его покупку и Вы вселяетесь. После, Вы будете должны лишь одному кредитору, и весь процесс кредитования будет регулироваться законодательством.

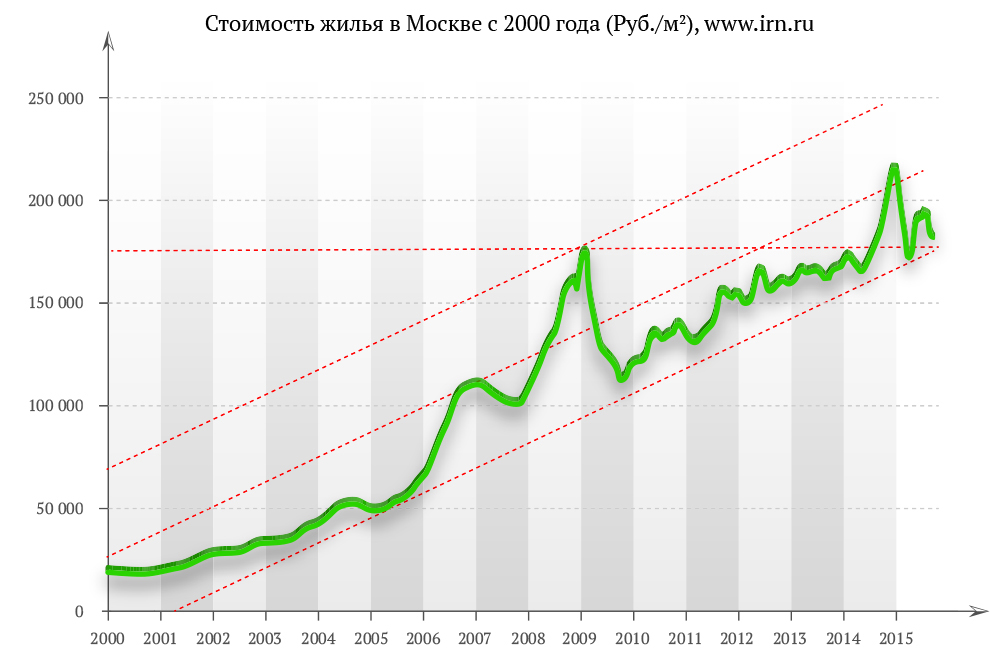

Выгода

Выгодная сторона такой сделки очевидна не для всех, однако это еще и, своего рода, инвестирование. Дело в том, что с каждым годом стоимость жилья растет, и на момент погашения кредита квартира естественно будет стоить гораздо дороже, чем на момент ее покупки.

Таким образом, после внесения последнего платежа по ипотеке, Вы сможете продать эту недвижимость гораздо дороже, и получить большую сумму, нежели заплатили за нее сами.

Мгновенное вселение

Ипотека является идеальным вариантом для тех, кому необходимо переехать срочно. Пока Вы копите на нужную квартиру, Вы не можете в нее вселиться до момента покупки.

Ипотека является идеальным вариантом для тех, кому необходимо переехать срочно. Пока Вы копите на нужную квартиру, Вы не можете в нее вселиться до момента покупки.

Здесь же Вы регистрируете свое право собственности на ипотечное жилье, как только заплатите первый взнос, и сразу же вселяетесь.

[color-box color=»yellow»]После этого, в квартире можно проживать как во время выплаты долга, так и после погашения всей его суммы.[/color-box]

Лучше, чем аренда

Что при аренде, что в ипотеке, Вы можете жить в квартире и платить за нее одновременно. Отличие лишь в том, что ипотеку можно погасить и потом уже можете оставаться в этом жилье бесплатно.

А аренда предусматривает, что платить собственнику Вы будете вплоть до момента выселения.

[color-box color=»green»]Так как обычно платежи за съемное жилище либо равны, либо даже превышают взносы по ипотеке, то плюсы последнего явно перевешивают.[/color-box]

Рефинансирование и досрочное погашение

Сейчас возможно рефинансирование ипотеки. По сути, это переоформление кредитного соглашения с переводом его в другую кредитную организацию.

Сейчас возможно рефинансирование ипотеки. По сути, это переоформление кредитного соглашения с переводом его в другую кредитную организацию.

Это предусматривает, что Вы возьмете кредит в другом банке, чтобы досрочно погасить ипотеку на жилье.

Выгода в том, что условия рефинансирования ипотечных кредитов предусматривают более низкую процентную ставку.

[color-box color=»greydockc»]Поэтому, если Вас не устраивают текущие проценты, Вы можете просто рефинансировать кредит и снизить ставку. Это предусматривает, что Вы возьмете кредит в другом банке, чтобы досрочно погасить ипотеку.[/color-box]

Ипотеку можно погасить досрочно. Практически в любой момент, как только у Вас появится достаточная сумма. То есть, Вам не обязательно оставаться заемщиком весь установленный срок. Можно освободиться от долгового обязательства при первой возможности.

Небольшие платежи

Ипотека оформляется на долгие годы, и поэтому даже крупную сумму можно разбить на множество мелких платежей. Помимо того, при расчете сумм ежемесячных взносов, учитывается налоговый вычет, иные кредиты, сколько Вы тратите на содержание семьи и прочее. То есть, кредитор не допустит, чтобы Вы платили больше, чем можете.

Гарантии качества и юридической чистоты жилья

Одним из этапов оформления ипотеки является проверка выбранной недвижимости.

Одним из этапов оформления ипотеки является проверка выбранной недвижимости.

Все документы проверяются юристами, а качество жилья – экспертами.

Поэтому Вы просто не сможете купить плохую квартиру, с неправильно оформленными документами или подводными камнями.

Недостатки ипотеки

У ипотечного кредитования есть и свои недостатки.

И они следующие:

- Первый взнос. Обычно его стоимость равна 20-40% от стоимости займа, а не у каждого заемщика есть такая сумма;

- Переплата. Если Вы оформляете кредит на долгое время, то из-за годовой процентной ставки Вам придется в итоге заплатить намного больше, чем если бы квартира приобреталась самостоятельно;

- Обязательное подтверждение дохода. Это необходимо, чтобы кредитор мог рассчитать для Вас сумму ежемесячного платежа и был уверен, что у Вас есть возможность погасить долг. Но если Ваш заработок нестабилен или неофициален, то Вам вероятнее всего откажут;

- Последствия непогашения. Если Вы не сможете выплачивать кредит по тем или иным причинам, то ипотека будет погашена путем изъятия залогового жилья. То есть, Вы останетесь и без денег, и без квартиры;

- Контроль банка над ипотечным имуществом. Для того, чтобы сделать ремонт или перепланировку, а также сдать жилье в аренду, нужно спрашивать разрешения у банка. А его получить очень сложно;

- Высокие требования к жилью и к заемщику.

Видео по теме:

Требования банка к клиенту по ипотеке предусматривают следующее:

- Соответствие установленному возрастному порогу (обычно, заемщик должен быть не младше 21 года на момент оформления и не старше 65 на момент внесения последнего взноса);

- Стабильный и официальный доход;

- Положительная кредитная история;

- Российское гражданство.

[color-box color=»greyzz»]Некоторые кредиторы устанавливают дополнительные условия или существенно изменяют вышеперечисленные, поэтому этот момент необходимо уточнять в банке индивидуально.[/color-box]

Стоит ли брать ипотеку сегодня?

Рассмотрев все плюсы и минусы, можно сделать выводы о том, насколько это сейчас выгодно. В определенных случаях брать такой кредит не рекомендуется:

- Если Ваш доход нестабилен, и Вы не уверены в том, что его всегда будет хватать на внесение платежей;

- Если Вам предпочтительнее накопить самостоятельно, будучи уверенным в том, что Вы не переплатите;

- Если Вы боитесь, что жилье отнимут.

Вам стоит взять ипотеку, если:

- Если Вы готовы к тому, что ежемесячно Вам придется отдавать часть своей зарплаты банку и уверены в стабильности своей работы;

- Вы понимаете, что с каждым годом стоимость недвижимости растет, и есть вероятность так никогда и не накопить достаточную сумму самостоятельно;

- Вы хотите вселиться в жилье сразу.

[color-box color=»rblockquote»]Иногда ипотека становится даже выгоднее, чем самостоятельная покупка. Более подробно об этом можно узнать в этой статье.[/color-box]

Подведем итоги

Ипотечное кредитование подойдет не всем, однако очевидно, что для большинства людей это выгоднее и удобнее, чем иные варианты покупки. Важно лишь внимательно рассмотреть все преимущества и недостатки этой сделки, после чего выяснить, подходят ли Вам ее условия.