Ипотека — это залог, основу которого составляет недвижимость. Данная услуга предоставляется в форме кредита под определённую процентную ставку. Ипотечные услуги предполагают возрастной порог, со скольки и до скольки лет выдают кредит определяет каждый банк по-разному.

Причины возрастных ограничений по ипотеке

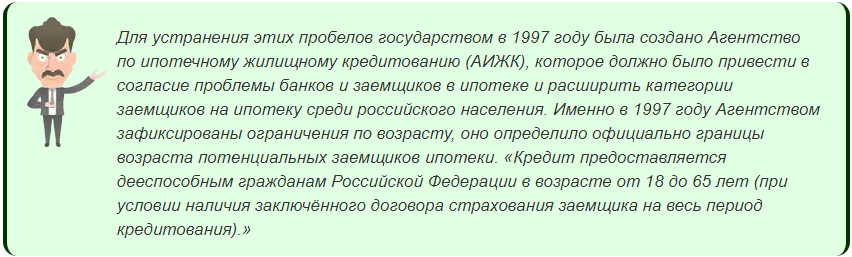

Следуя закону Российской Федерации ипотечные услуги могут быть предоставлены только тем физическим лицам, которым исполнилось 18 лет. Это объясняется тем, что достигая совершеннолетия, лицо обязуется самостоятельно нести ответственность за финансовую и материальную стороны своей жизни. Более того, каждая банковская компания определяет свои возрастные критерии по предоставлению ипотечных услуг.

Следуя закону Российской Федерации ипотечные услуги могут быть предоставлены только тем физическим лицам, которым исполнилось 18 лет. Это объясняется тем, что достигая совершеннолетия, лицо обязуется самостоятельно нести ответственность за финансовую и материальную стороны своей жизни. Более того, каждая банковская компания определяет свои возрастные критерии по предоставлению ипотечных услуг.

При получении заявки банковские сотрудники будут обращать внимание на следующие факторы: призывный возраст (для мужчин), платежная состоятельность, годовой и месячный доход (стабильный, нестабильный) и другие критерии.

[color-box color=»leftblue»]Помимо этого учитывается кредитная история, если такова имеется. Тщательный отбор заемщиков происходит с целью сократить риски по невозврату предоставленных ресурсов.[/color-box]

Относительно предельного возраста можно сказать, что ипотека выдается до момента выхода на пенсию. А именно, последний платеж заемщика должен быть исполнен до пенсионирования. Занимательно то, что ограничения по возрасту в предоставлении данных банковских услуг существуют только в России, а в странах Северной и Западной Европы их нет. Внедряя возрастной порог, компании руководствуются правилом о платежной состоятельности, которая резко снижается при наступлении пенсионного возраста.

Насколько важен критерий возраста?

Относительно недавно вступивший в силу закон РФ облегчает жесткие критерии по предоставлению ипотечных услуг лицам предпенсионного возраста. Более того, оформить ипотеку стало возможным даже в 75-ти летнем возрасте. Однако наряду с этим заемщик обязуется указать своего созаемщика. К примеру, это могут быть дети, братья или сестры.

Видео по теме:

Однако большинство банковских компаний все еще не предоставляют ипотеку лицам женского пола старше 45-ти лет (с расчетом истечения срока займа в 10 лет). Для мужчин такого возраста услуга предоставляется на 15 лет.

[color-box color=»blueea»]Молодым заемщикам в возрасте 18-ти лет, без большого стажа, банки также предлагают указать в договоре лицо созаемщика. Будет лучше, если указанная персона будет среднего возраста с существенным опытом работы и стабильным месячным доходом.[/color-box]

При составлении договора к вниманию принимаются такие факты: кредитная история, наличие энного количество денег на первый взнос, образование, рабочий доработок и другие.

Влияние возраста заемщика на условия предоставления ипотеки

Предлагаем разобраться с влиянием возраста на предоставление ипотечного кредита, а именно со скольки и до скольки лет заемщику можно рассчитывать на заемные средства.

Минимальный возраст

Молодежная аудитория в лице кредитозаемщиков является самой рискованной, поскольку 18-тилетие не дает никаких гарантий на осознанную выдачу кредита.

Молодежная аудитория в лице кредитозаемщиков является самой рискованной, поскольку 18-тилетие не дает никаких гарантий на осознанную выдачу кредита.

В большинстве случаев в данном возрасте банк не предоставит заемщику большую сумму займа.

При таких обстоятельствах, взяв маленький кредит и своевременно оплатив его у объекта появляется больше шансов на получение новой (большей по размеру) кредитной суммы в следующем году.

Большинство финансовых компаний могут отказать даже в предоставлении незначительной суммы займа. Некоторые банки предпочитают выдавать средства с 21-го года жизни.

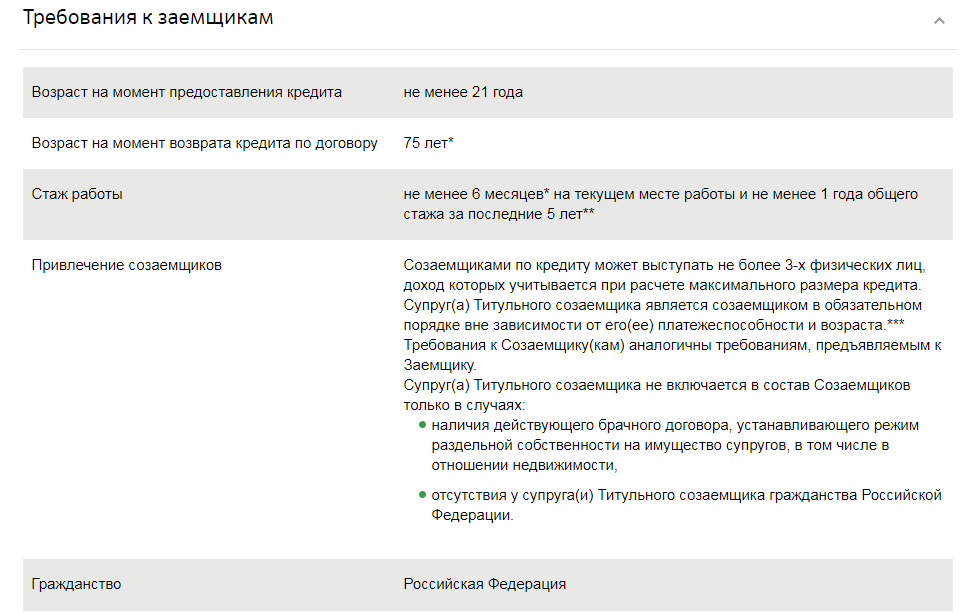

Так Сбербанк выдает ипотечный займ, когда заемщик достиг 21 года, а Росевробанк – 23 года.

Однако важно понимать нюансы такого возрастного порога 21-23 года:

- Стаж работы является обязательным требованием многих банковских организаций, а именно 1 год за последние 5 лет. Это является практически невыполнимым для 18-летних.

- Многие банки считают молодых людей не достаточно ответственными, не обладающими стабильной работой для принятия заявки на получение ипотечного кредита.

- Также для молодых людей играет немаловажную роль уход в армию, банки это учитывают. Ввиду этого требование многих банков – это предоставление военного билета с отметкой о военной обязанности. Шансы на получение ипотеки увеличиваются, когда мужчина является не годным к военной службе или уже отслужившим.

[color-box color=»greyzz»]Средняя аудитория включает в себя лиц от 27 до 35 лет. Такой класс заемщиков является самым выгодным для финансовых компаний.[/color-box]

Максимальный возраст

Возрастной порог, до которого можно взять ипотечный кредит составляет 55-60 лет. Людям старшего возраста получить большую залоговую сумму будет гораздо сложнее.

Возрастной порог, до которого можно взять ипотечный кредит составляет 55-60 лет. Людям старшего возраста получить большую залоговую сумму будет гораздо сложнее.

Лицам старше 70-ти залоговая сумма может предоставляться не более чем на 1-2 года.

Однако для таких клиентов банки всегда имеют специальные программы, которые облегчают выплаты.

Лицам пенсионного и предпенсионного возраста выгодней всего за кредитами обращаться в такие банки:

- Сбербанк – кредитует до 75 лет работающих и не работающих пенсионеров, также учитывает неподтвержденные доходы. По рейтингу практический каждый запрос кредитования для пожилого человека подтверждается.

- Транскапитал – до 75 лет. Стоит учесть, что процентные ставки выше и не принимаются доходы без справок и документов с места работы.

- Ак Барс — до 70 лет занятых пенсионеров.

Ипотечный кредит по специальным программам

- Экспресс-программа кредитования ВТБ для пенсионеров предполагает предоставление кредита для неработающих пенсионеров на полтора года, для работающих — до 5-ти лет. Залоговая сумма может составлять до 25 тысяч рублей, а годовые проценты — 22%. Специальных программ для выдачи ипотеки пенсионерам данный банк не имеет.

- Программу «Ипотека для пенсионеров» имеют финансовые компании Ак Барс и Сбербанк. Для минимизации рисков программа подразумевает наличие поручительного лица. При таких условиях пенсионерам выдают кредит на таких же условиях, как и людям в среднем и молодом возрасте.

- Программа «Молодая семья» предоставляется тем семейным единицам, у которой одной стороне исполнилось 35 лет. Программа выгодна минимальной процентной ставкой, которая не меняется на протяжении всего срока выплат. Самые низкие проценты предоставляются многодетным семьям, у которых числится не менее 3-х детей. Минимальная процентная ставка в Сбербанке – 10,25% на готовое жилье.

- «Военная ипотека». Специально разработанная программа для поддержки военных предполагает ежемесячное выделение средств из городского бюджета, которые можно потратить только на погашение ежемесячной кредитной платы. Единственное правило — заемщик должен проработать военнослужащим весь период до истечения ипотечного срока. Полностью погасить ипотечный кредит военный должен к 45 годам (включительно), так как этот возраст является для военных пенсионным.

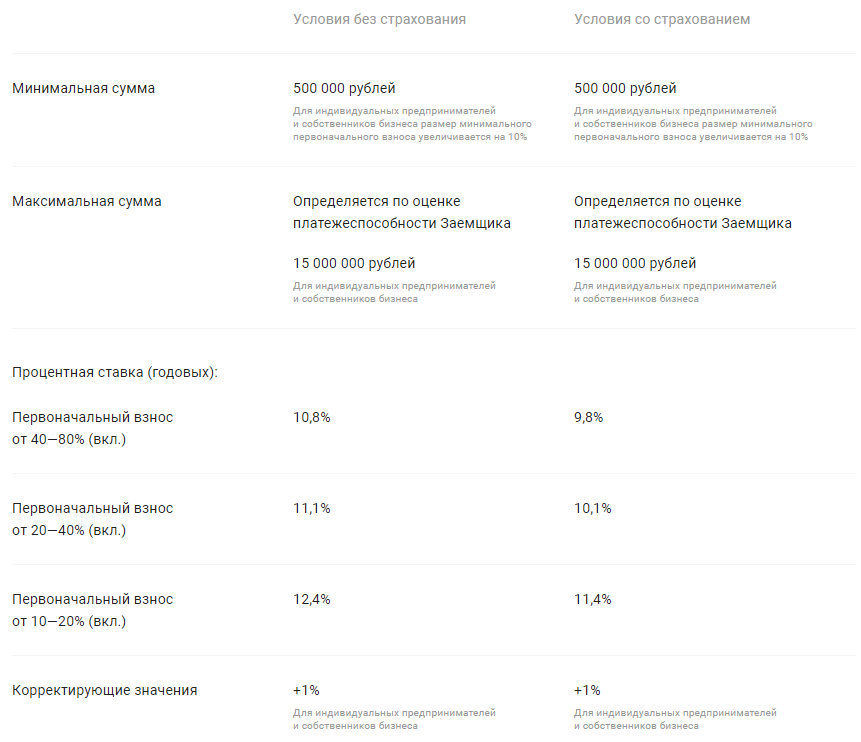

Требование к возрасту в крупнейших банках России

Предлагаем ознакомиться с процентными ставками по ипотеке и требованиями банков по возрасту.

[table id=212 /]

Как быть пенсионеру?

В Российской Федерации число банков, которые предлагают ипотечные услуги пенсионерам невелико. Самым оптимальным вариантом является компания Сбербанк — предоставляет небольшие проценты и выдает ипотеку даже неработающим пенсионерам.

Будет полезно просмотреть:

Более того, программы Сбербанка предлагают пенсионерам выгодные условия с привлечением созаемщика или поручительного физического лица. Вместе с этим важно учитывать обязательный первый взнос в размере 10% от общей суммы займа.

[color-box color=»rblockquote»]Если вы трудящийся пенсионер желающий взять ипотеку прочтите эту статью.[/color-box]

В данной ситуации работающим пенсионерам или лицам предпенсионного возраста гораздо проще, поскольку вероятность одобрения ипотечных услуг банком повышается за счет дополнительного дохода в виде заработной платы. Главным критерием по выдачи большего кредита является платежеспособность. Некоторые банки принимают заявки с расчетом на вне пенсионный и зарплатный доход.