Покупка собственной квартиры становится одной из важнейших целей каждого человека. Однако позволить себе приобретение достойного жилья доступно далеко не всем, по причине высокой стоимости современной недвижимости.

Покупка собственной квартиры становится одной из важнейших целей каждого человека. Однако позволить себе приобретение достойного жилья доступно далеко не всем, по причине высокой стоимости современной недвижимости.

Копить нужную сумму самостоятельно – слишком долго, а квартира зачастую нужна уже сейчас. Именно поэтому люди и обращаются к банку, с просьбой оформить ипотеку.

[color-box color=»yellow»]Но выгодно ли брать ипотеку сегодня, и каких подводных камней стоит опасаться? Это и стоит выяснить, прежде чем подавать заявку в банк.[/color-box]

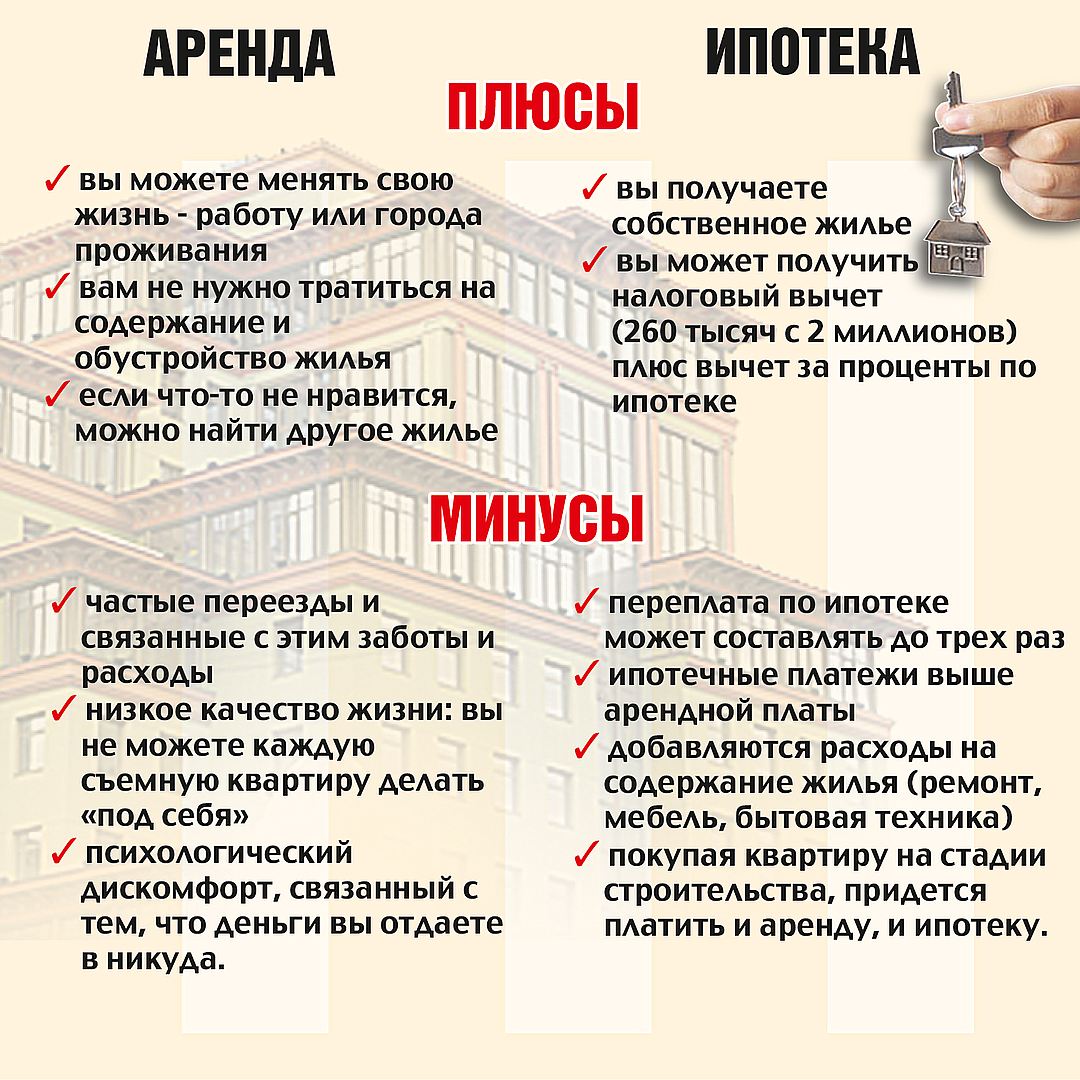

Плюсы и минусы ипотеки

Разобраться в преимуществах и недостатках ипотеки стоит в первую очередь, так как их соотношение и сможет в дальнейшем определить, подходит ли Вам такой кредит. Однако стоит понимать, что каждый случай индивидуален, поэтому в некоторых ситуациях определенные плюсы или минусы будут сводиться на нет. По этой причине, стоит учитывать особенности именно Вашего случая.

Рекомендуем к просмотру:

Плюсы

Достоинства выбора в пользу ипотеки достаточно очевидны:

- Ипотека позволяет купить жилье сразу, лишая Вас необходимости годами накапливать нужную сумму. А за время, пока Вы копите, стоимость недвижимости может подняться в разы, из-за чего придется собирать средства еще дольше, а сам процесс превратится в замкнутый круг. Банк же потребует от Вас сразу выплатить лишь определенный процент от стоимости выбранной квартиры, а оставшуюся сумму ипотеки разобьют на ежемесячные платежи;

- Вы сможете поселиться в квартире сразу. Если бы пришлось копить деньги самостоятельно, то момента покупки и заселения в квартиру пришлось бы ждать чересчур долго. В случае, когда надо съехать с прежнего места жительства как можно быстрее, такой вариант не подходит. А если на время накопления Вы живете на съемной квартире, то тратить придется больше – Вы и платите арендатору, и собираете деньги на новую квартиру. Такой вариант неудобен и невыгоден. А при ипотеке, Вы становитесь собственником сразу после сделки с банком и совершения покупки;

- Ожидание покупки сводится к минимуму. Этот плюс очевиден, так как копить на квартиру Вы можете годами, а вот ждать одобрения банка и заключения договора об ипотеке придется от силы два или три месяца;

- Формально, Вам придется платить меньше налогов. Дело в том, что когда Вы оформляете ипотеку, размер подходного налога будет составляться, не исходя из полной суммы Вашей заработной платы, а на основании количества средств, оставшихся после вычета суммы ежемесячного платежа по кредиту. Проще говоря, от суммы зарплаты отнимают размер платежа, и считают величину налога на основании оставшейся суммы;

- Большинство банков выдают ипотеку только в рублях. Если взять во внимание тот факт, что курс доллара и евро безостановочно растет, то это выгодней. Данное условие может оградить клиентов банка от необходимости выплачивать более высокую суму долга, в случае следующего изменения курса;

- Вы можете оформить социальную ипотеку. Сейчас государство позволяет гражданам оформить ипотеку на основе материнского капитала или отчислений для военных. В данном случае, Вы по факту не копите деньги на первый взнос банку. Они берутся из государственных фондов. То есть, платежи по материнскому капиталу или для военных копятся на расчетном счете банка, и их потом можно использовать в качестве первого взноса по ипотеке. Минус лишь в том, что потратить эти деньги можно только на ипотеку.

[color-box color=»green»]Обратите внимание! Несмотря на то, что после покупки, ипотечная квартира формально становится Вашей собственностью, фактически она будет находиться в залоге у банка. Поэтому Вы не имеете права сдавать ее в аренду или проводить перепланировку, без разрешения банка.[/color-box]

Минусы

Логично, что при таком количестве положительных моментов, ипотека может иметь и серьезное количество недостатков. Здесь и стоит выяснить, почему не стоит покупать квартиру в ипотеку.

И заключаются эти минусы в следующем:

- Процентные ставки банков. Один из важнейших минусов – вероятнее всего клиент заплатит в два-три раза больше, чем если бы купил квартиру без помощи банка. Проблема в том, что недвижимость сейчас стоит немало, а сумма зарплат оставляет желать лучшего. Поэтому, рассчитывая сумму ежемесячных платежей, банку приходится увеличивать срок ипотеки, вплоть до нескольких десятков лет. А есть годовой процент, из-за которого увеличивается сумма выплат. И в сочетании с длительностью ипотеки, этот процент в итоге увеличивает сумму кредита в разы;

- Траты на страховку. Банки обязывают своих клиентов страховать имущество, которое те отдают им в залог по ипотеке. Причина в том, что при невыплате ипотеки, банку придется продавать Вашу квартиру, для его погашения. А страховкой банк просто снижает риска утраты этого ценного имущества. Минус для клиентов состоит в том, что за это придется платить именно им, что часто увеличивает сумму ежемесячных выплат по ипотеке;

- Комиссия. При оформлении кредита, клиент банка должен заплатить за все – за подачу заявления, ее рассмотрение, оценку стоимости залогового имущества и оформление ипотеки. Даже за получение кредитных средств придется платить. И часто это довольно дорого – около 10% от суммы первого взноса;

- Завышенные требования. Для банка главное, чтобы долг был погашен. Поэтому банки относятся к рассмотрению заявок клиентов довольно щепетильно – могут отказать из-за не слишком высокого дохода, короткого стажа работы, возраста и недочетов в истории кредитов. Этим условиям соответствовать могут далеко не все, что делает даже оформление кредита малодоступным.

[color-box color=»orange»]Обратите внимание! Некоторые программы по ипотеке предусматривают отсутствие комиссии, поэтому, в целях экономии, стоит внимательно изучить все текущие предложения банка.[/color-box]

Взять ипотеку сейчас или подождать?

Разобравшись в основном, выгодна ипотека или нет, стоит поразмыслить – может, есть смысл подождать несколько лет, чтобы дождаться более выгодных условий ипотеки? Чтобы разобраться в этом, для начала необходимо узнать, что же различные банки предлагают нам сейчас, и где выгоднее взять ипотеку.

В качестве примеров, стоит рассмотреть кредит в:

- Сбербанке;

- ВТБ24;

- Россельхозбанке;

- Газпромбанк;

- Банке Возрождение.

Больше всего потенциальных заемщиков интересует процентная ставка по ипотеке, так как необходимо понимать, насколько может увеличиться сумма долга. Сроки ипотеки и суммы кредитов рассматриваться не будут, по причине того, что эти факторы во многом зависят от стоимости залогового имущества и заработной платы заемщика.

[color-box color=»greydocks»]Рассчитать точные сроки и суммы выплат можно на калькуляторах предлагаемых банков. [/color-box]

Также, придется рассмотреть, как изменился процент объемов ипотеки за последний год.

[table id=170 /]

Как можно заметить, процентные ставки по кредитам достаточно большие и наряду с этим объем сделок по ипотеке падает в каждом из наиболее популярных российских банков.

В чем же причина? Основания для каждой из этих неблагоприятных ситуаций имеются. А именно:

- Банковский кризис;

- Неплатежеспособность граждан.

Рассмотреть каждую из этих первопричин стоит отдельно, чтобы понять, каким образом и на что они влияют сейчас. На основании этих выводов, можно будет спрогнозировать изменение ситуации в дальнейшем.

Неплатежеспособность граждан

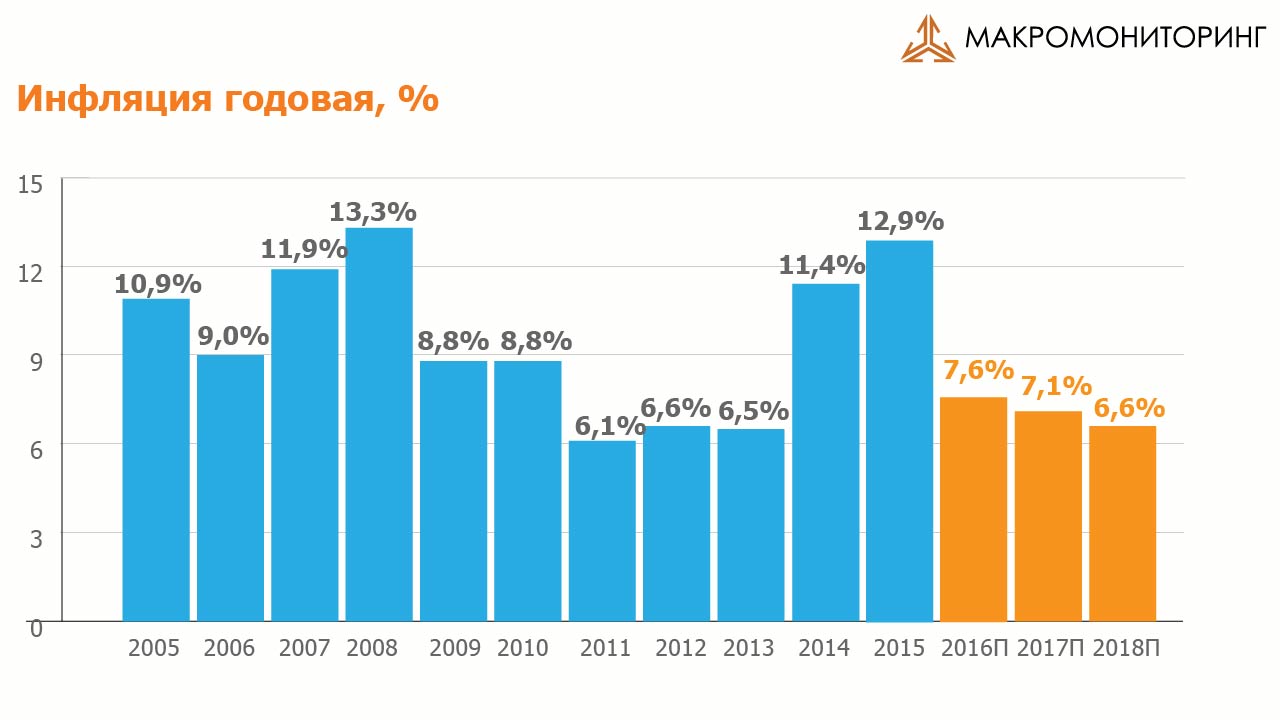

Отсутствие платежеспособности у населения объясняется легко. Цены растут, но вместе с ними и инфляция, поэтому даже существенное повышение зарплаты будет казаться незначительным, по сравнению с выросшими ценами на потребительские товары. Помимо того, большой процент населения уже являются заемщиками.

Все это приводит к следующим последствиям:

- У людей попросту нет денег на то, чтобы выплачивать кредит по ипотеке;

- Из-за повышенных требований (из-за того, что при вычете суммы ежемесячного платежа из зарплаты, должна оставаться определенная сумма) не каждый из потенциальных заемщиков подходит под условия ипотеки;

- Уже будучи должником, трудно сохранить достаточно денег на выплату еще одного кредита и вместе с этим пройти по условиям ипотеки, указанным выше. Все это приводит к снижению объема кредитов по ипотеке.

Банковский кризис

Сейчас банки переживают не лучшие времена, чему виной финансовый кризис. Свободный капитал ограничен. И впоследствии этого, банки не в состоянии выдавать людям кредиты в нужных размерах, предлагать наиболее комфортные для них условия и повышать сроки ипотеки.

Видео по теме:

Это приводит к следующему:

- Российские банки и сами выплачивают кредиты. А именно, иностранным банкам и российскому Центральному Банку. Это вызывает снижение капитала, и впоследствии приводит к следующему пункту;

- У банков попросту не хватает денег, чтобы выдавать нужные суммы заемщикам. И так как они не могут предложить кредит подходящей суммы, клиент попросту не идет на такие условия;

- Из-за нехватки денег и клиентов, банки начинают повышать проценты по кредитам. Таким образом, они пытаются нормализовать свой бюджет, но и наряду с этим упускают новых клиентов.

Как видно, данная ситуация представляет собой замкнутый круг – у банка нет клиентов, потому что нет денег, и получить деньги он пытается от заемщиков, тем самым еще больше снижая их число.

Как видно, данная ситуация представляет собой замкнутый круг – у банка нет клиентов, потому что нет денег, и получить деньги он пытается от заемщиков, тем самым еще больше снижая их число.

Несмотря на весь ужас ситуации, у банков попросту нет иного выхода.

И поэтому специалисты логично предполагают, что само собой она не разрешится, а следовательно – условия ипотечного кредитования станут еще менее выгодными.

Заключение

Сейчас ипотека предлагает приобрести хорошую квартиру быстро, на достаточно приятных условиях. Однако специалисты прогнозируют ухудшение ситуации в дальнейшем, поэтому оформить такой кредит лучше уже сейчас. Чтобы сделать это правильно, стоит внимательно изучить предложения банков. А на их основе выяснить, какое из них лучше подходит именно для Вашего случая и возможностей.

Рекомендуем к просмотру:

Отзывы

Валентина: «Оформила ипотеку в Сбербанке, по программе материнского капитала. Заявку подала онлайн, и процентную ставку мне снизили до 11%. В основном удобно. До этого слышала, что в следующем году ипотека на вторичку дороже будет, т.к. ставку повысят. Хорошо, что оформила сейчас. Платить по 14% годовых не хочется.»

Юрий: «Если брать ипотеку на земельный участок, ставка и так доходит до 16% годовых. Страшно подумать, что будет через год-два. В 2015 году взял кредит, чтобы купить землю, и тогда ставка была около 13%. Сейчас 16%. Дальше только вырастет, как я понимаю. В принципе, ипотека – вещь отличная, если только ее оформить, пока проценты не выше первого взноса.»