Ипотечное кредитование в Казахстане становится все популярнее. По сравнению с 2014 годом, объемы увеличились в 5 раз, и это в условиях мирового экономического кризиса. Стоит выяснить, действительно ли так выгодно оформлять ипотеку в РК и возможна ли эта услуга для граждан России.

Особенности ипотеки в Казахстане

Ипотечное кредитование в Казахстане позволяет приобрести достойный объект недвижимости, расположенный в этой Республике. На сегодня, это доступно не только гражданам этой страны, но и для иностранцев.

В частности, для людей, которые зарегистрированы в России для граждан Республики Беларусь и прочих стран. Необходимо лишь подтвердить, что Вы постоянно проживаете именно в РК.

[color-box color=»leftblue»]Однако это доступно лишь в том случае, если человек имеет вид на жительство в Казахстане.[/color-box]

В этом случае, человек, желающий оформить ипотеку в одном из казахстанских банков, может получить доступ к приобретению любой недвижимости, на условиях выбранного кредитора. Однако прежде, необходимо понять, подходите ли Вы всем требованиям, выгодны ли для Вас условия ипотечного кредитования и нравятся ли Вам варианты доступной ипотечной недвижимости.

Будет полезно просмотреть:

Требования банков к заемщикам

В первую очередь, стоит обратить внимания на требования, которые банк выдвигает к своим заемщикам. Разумеется, каждый кредитор может устанавливать собственные параметры, однако изначально необходимо ориентироваться на базовые, которые применяются в большинстве банков Республики Казахстан.

А именно:

- Заемщик должен быть гражданином Казахстана;

- Если клиент является гражданином другой страны, то он должен обязательно подтвердить факт постоянного проживания в РК и получить вид на жительство;

- Идеальный заемщик должен быть не младше 21 года, но наряду с этим не старше 48. В определенных случаях, клиент может быть и старше, однако обязательное условие – внести последний взнос по ипотеке до наступления пенсионного возраста. Если заемщик младше 21 года, то к ипотеке привлекаются его родители в качестве поручителей или созаемщиков;

- Не меньше 6 месяцев работы на последнем месте трудоустройства;

- Клиент должен иметь достаточный доход. Заработная плата идеального заемщика должна быть не меньше 100 000-150 000 тенге в месяц;

- Положительная кредитная история.

Обратите внимание! Разные банки могут устанавливать разный возрастной порог. Помимо того, заработок клиента может быть и меньше, в зависимости от срока кредитования и суммы займа. Главное, чтобы Вы могли вносить ежемесячные платежи, без существенного ущерба для своего бюджета.

Условия получения ипотеки

Кредитные организации ставят свои условия для участия в ипотечном кредитовании.

Кредитные организации ставят свои условия для участия в ипотечном кредитовании.

Однако потенциальному заемщику сразу необходимо обратить внимание на следующие пункты:

- Валюта, в которой можно взять кредит;

- Стоимость и существующие виды комиссии;

- Способ погашения;

- Варианты приобретаемой недвижимости;

- Процентная ставка.

Валюта

В 2017 году кредитные организации Казахстана не слишком охотно оформляют ипотеку и крупные займы в тенге. Однако, несмотря на это, некоторые банки все же поддерживают национальную валюту, правда условия такого кредитования будут не слишком выгодными для заемщика.

В основном, можно взять ипотеку в таких валютах:

- Тенге;

- Евро;

- Доллары.

Рекомендуем к просмотру:

Комиссия

Разные кредитные организации могут поддерживать разные виды комиссий. Вместе с этим и их стоимость будет разной, в зависимости от вида и кредитора.

Всего их может быть три:

- За прием и рассмотрение заявления;

- За оформление ипотеки;

- За выдачу ипотеки.

[color-box color=»yellow»]Обратите внимание! Чаще, кредиторы поддерживают два из трех вышеперечисленных видов комиссии.[/color-box]

Переплата и досрочное погашение

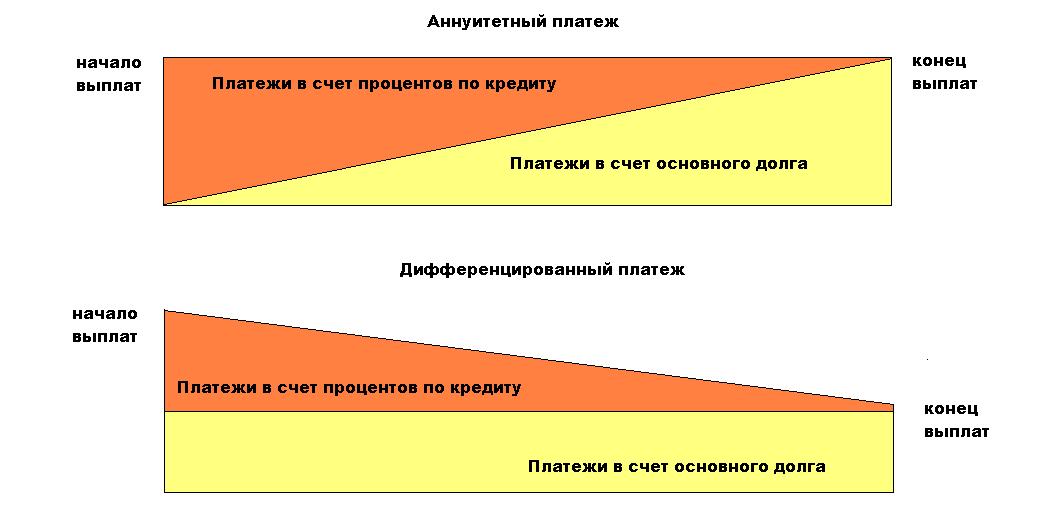

В казахстанском банке, Вы можете выбрать либо аннуитетный, либо дифференцированный способ внесения платежей.

Первый вариант предусматривает, что заемщик вносит ежемесячные платежи, сумма которых не изменяется на протяжении всего срока кредитования. Дифференцированный же предусматривает оплату ипотеки равными долями.

Варианты приобретаемой недвижимости

В Казахстане, заемщик может оформить ипотеку либо на жилье, либо на земельный участок. Наряду с этим иностранец, постоянно проживающий в Республике, имеет права на те же виды недвижимости, что и гражданин.

В Казахстане, заемщик может оформить ипотеку либо на жилье, либо на земельный участок. Наряду с этим иностранец, постоянно проживающий в Республике, имеет права на те же виды недвижимости, что и гражданин.

Однако если Вы хотите приобрести земельный участок, то сложностей будет больше.

Для иностранцев, людей без гражданства или негосударственных юридических лиц, можно взять ипотеку на земельный участок лишь в таких целях:

- Для застройки участка производственными или непроизводственными (жилыми, в том числе) сооружениями;

- Для обслуживания сооружений, в соответствии с их предназначением.

Это указано в 23 статье ЗК РК. Также, в ней сказано, что иностранцы, люди без гражданства и негосударственные юридические лица не имеют права на покупку участков, для ведения сельскохозяйственной и лесоразведенческой деятельностью. Такие участки можно получить лишь в аренду, да и то всего на 10 лет. Последнее оговаривается в 10 статье ЗК РК.

[color-box color=»green»]Обратите внимание! Из вышеперечисленного исходит, что иностранец может приобрести квартиру, дом и земельный участок для постройки дома в ипотеку. Но для граждан РК нет таких ограничений.[/color-box]

Вместе с этим некоторые банки требуют, чтобы заемщик покупал недвижимость в регионе своего расположения. То есть, если кредитор находится в Петропавловске, то Вы уже не сможете переехать в Алматы.

Банки и процентные ставки по ипотеке

Чтобы лучше ориентироваться в том, насколько ипотека в Казахстане выгодная, необходимо ознакомиться с предложениями наиболее популярных в РК кредитных организаций. Также, стоит выяснить, какие банки устанавливают приятые процентные ставки, какие дополнительные условия они ставят и чем отличаются от прочих кредиторов.

[table id=192 /]

Обратите внимание! Однако наиболее выгодной ипотекой является предложение от Жилстройсбербанка. Жилстройсбербанк Казахстана без первоначального взноса позволяет взять ипотеку. Это лучший вариант, если у Вас уже есть 50% от стоимости выбранной недвижимости. Ежемесячно придется платить по 150 000 тенге, если недвижимость стоит 12 миллионов. Наряду с этим срок кредитования будет небольшим – Вам удастся выплатить ипотеку всего за 3 года.

Порядок оформления ипотеки

При оформлении ипотечного займа, Вам предстоит совершить следующие шаги:

- Подать заявление;

- Прикрепить к нему паспорт, справку о своем месте проживания, заработной плате и свидетельство из ПФ;

- Подождать, пока рассмотрят заявку и проверят Ваши документы;

- Далее, рассчитывается стоимость платежей;

- Взять у продавца заверенные копии документов на квартиру и предоставить их в банк;

- После проверки, передайте продавцу письмо от кредитора;

- Заключение соглашений купли-продажи и ипотеки;

- Внесение первого взноса;

- Получение займа и передача денег продавцу.

Ипотека в Казахстане не слишком отличается от российской. Вы можете стать заемщиком даже не будучи гражданином РК, главное лишь чтобы Вы постоянно проживали в этой стране. Для Вас доступен любой способ внесения платежей и вид ипотеки. Касательно взносов, то для расчета их стоимости можно использовать калькулятор, находящийся прямо на сайте банка.

Без первоначального взноса можно взять

В каком банке без первоначального взноса можно взять?

Какой банк дает ипотеку без первоначального взноса?

Здравствуйте, если Вам интересна ипотека без первоначального взноса можете оставить свои контактные данные , мы с Вами свяжемся и узнаем сможем ли мы Вам помочь или нет?

Ипотека без первоначального взноса

Тоже интересует без первоначального взноса

8708 2348054

Центр ипотечного кредитования

Добрый день! интересует вопрос ипотеки без первоначального взноса

Я многодетная и мать одиночка хотела оформить ипотеку но я после декрета 1.7ребенку, 3месяца пенсионных отчислений, есть справка что работаю с 2016года и была в декрете, мужа нету5лет в разводе, почему не может быть гарантом сестра? С акимата сертификат есть, работа есть, гарант на то, что 3мес у пенсионные, история кредитная норм.

Какой банк дает ипотеку без первоначального взноса?

Для россиян ипотеку дают? Желательно без первоначального взноса. Или с минимальным