В современном мире выходит так, что взять кредит по ипотеке – единственная возможность для некоторых людей приобрести собственное жилье.

Многие банки предлагают широкий спектр услуг по кредитованию.

[color-box color=»leftblue»]Ипотечный договор – акт, заключаемый между двумя сторонами, подразумевающий залог недвижимости.[/color-box]

Законодательная база

На государственном уровне есть ряд документов, регулирующих отношения между банком и заемщиком:

На государственном уровне есть ряд документов, регулирующих отношения между банком и заемщиком:

- Гражданский кодекс РФ;

- Жилищный кодекс РФ;

- Законы «Об ипотеке», «Об участии в долевом строительстве», «О госрегистрации прав на недвижимость».

[color-box color=»yellow»]Все необходимые действия по взятию кредита и покупке жилья прописаны в законе о госрегистрации прав на собственность.[/color-box]

Виды договоров

Есть несколько разновидностей ипотечных договоров, рассчитанных на разные слои населения:

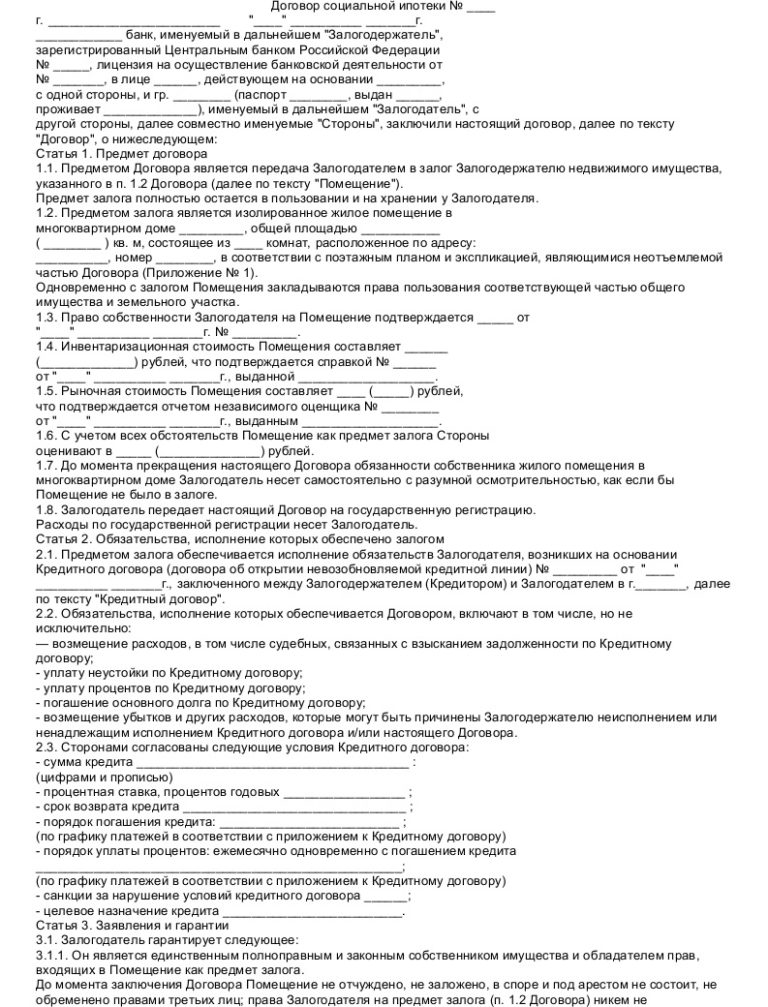

- Социальная

Выдается лицам, нуждающимся в улучшении жилищных условий, актуальна для любого человека в возрасте от 18 до 60 лет.

Выдается лицам, нуждающимся в улучшении жилищных условий, актуальна для любого человека в возрасте от 18 до 60 лет.

Для ее получения необходимо стать в очередь — размер кредита определяется количеством времени, проведенным на учете и стоимостью выбранной квартиры.

В таком случае недвижимость покупается по сниженной цене. Также необходимо получить разрешение банка и пройти оценку платежеспособности.

Читайте также в каких банках Москвы можно воспользоваться социальной ипотекой.

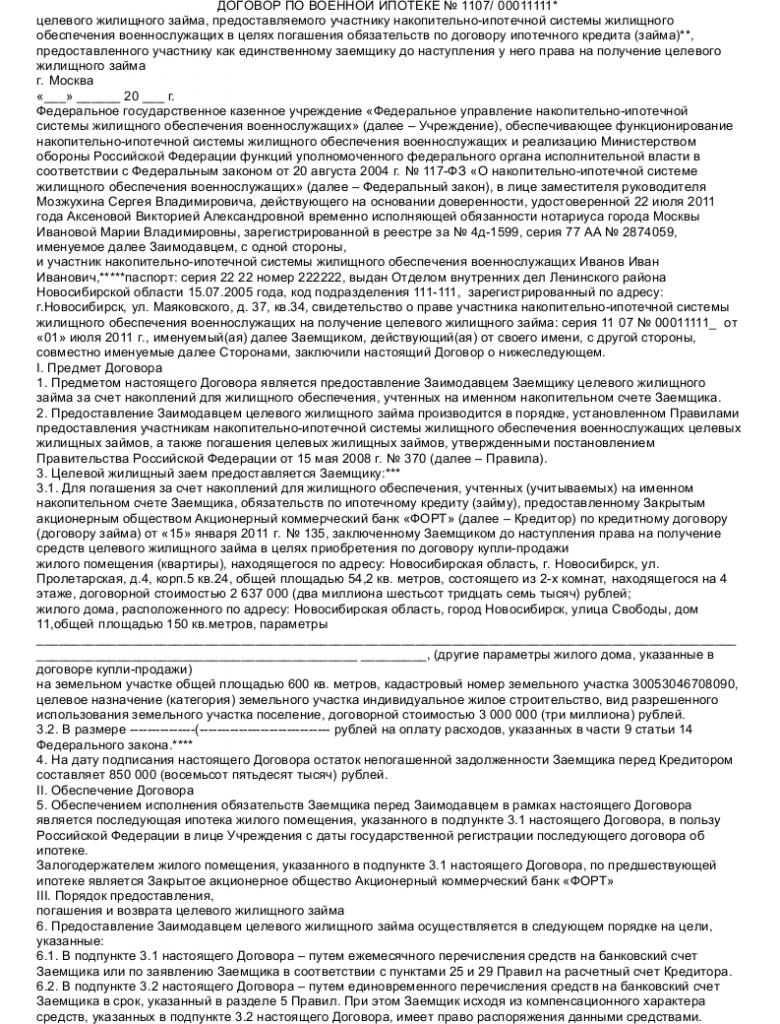

- Военная

Выдается военнослужащим, поступающим на службу. Они могут приобрести квартиру по льготной цене и без обязательного первого взноса, но только по истечению трех лет службы.

Фотогалерея:

- Материнский капитал

Деньги, выплачиваемые за второго или последующего ребенка можно потратить на выплаты по ипотечному кредиту.

- Долевая

Для такой ипотеки необходимо три участника сделки: застройщик, покупатель и банк – лицо, берущее ипотеку, приобретает квартиру у застройщика и потом в течение некоторого срока выплачивает долг в банк.

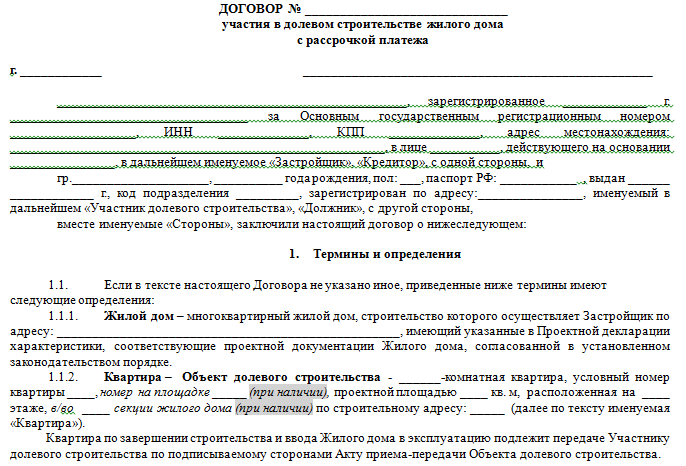

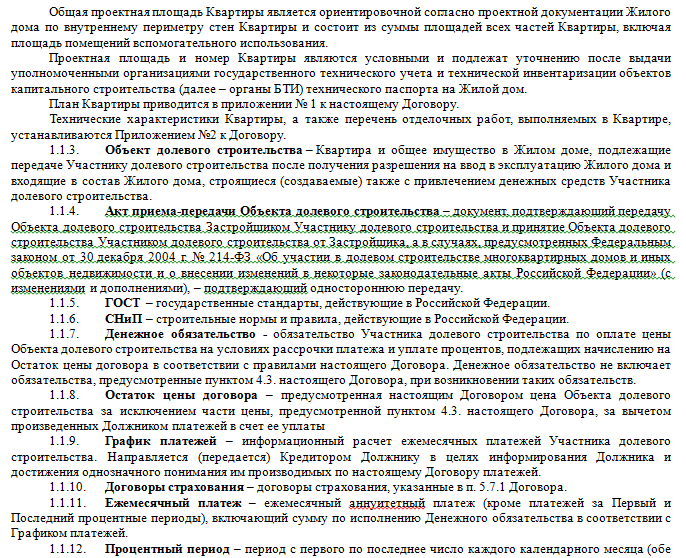

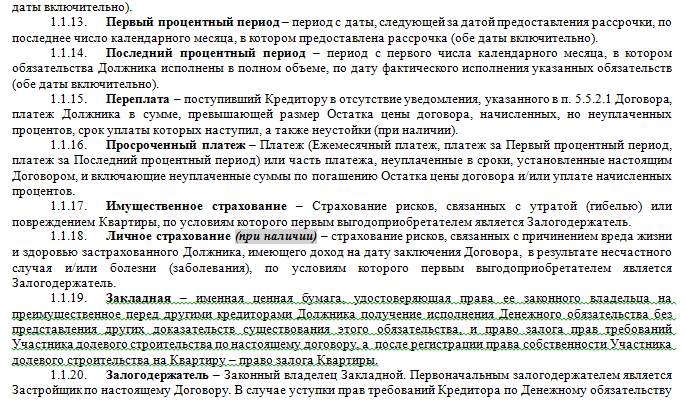

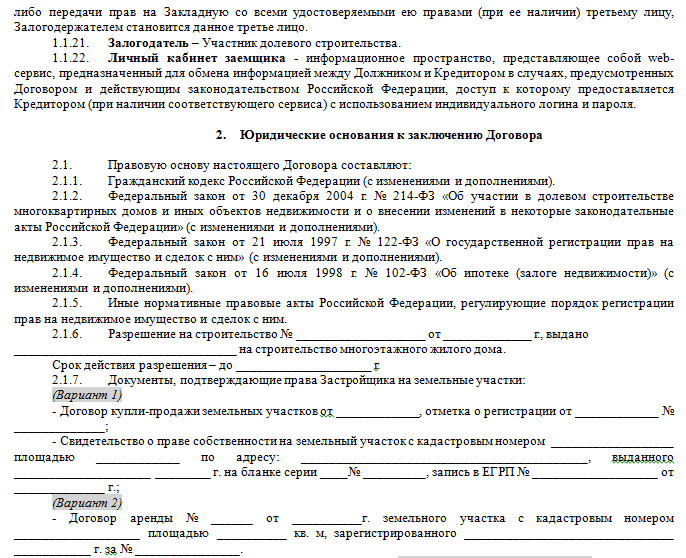

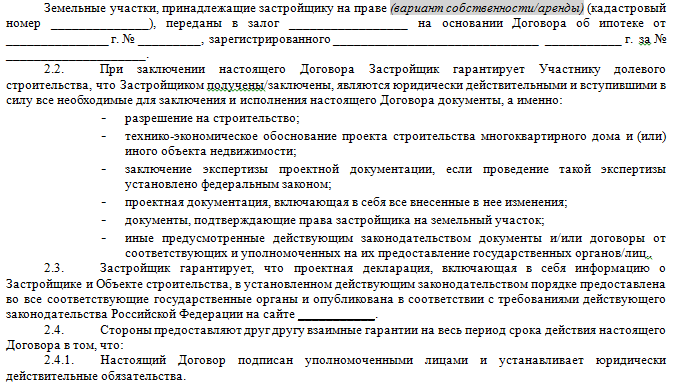

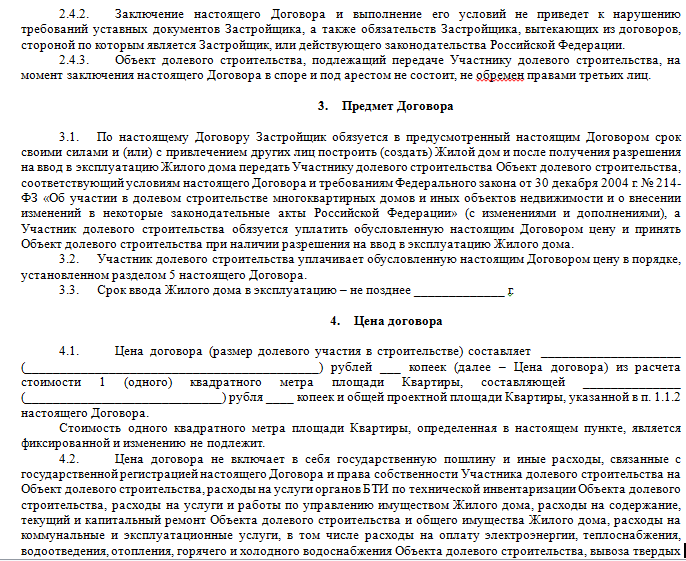

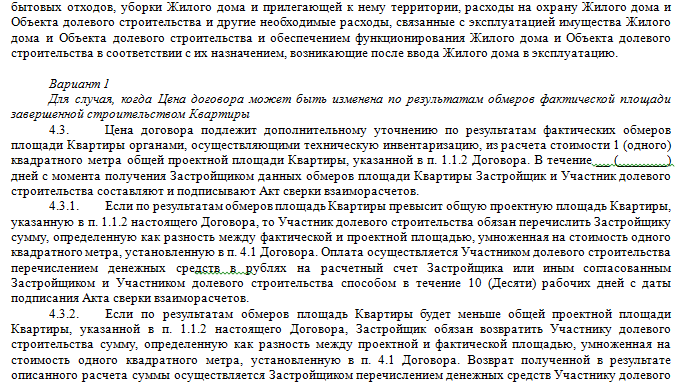

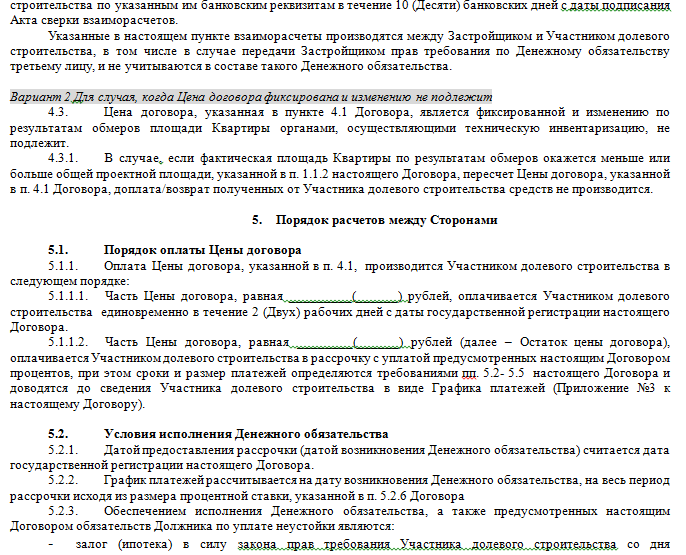

[color-box color=»blueea»]Ознакомиться с образцом ипотечного договора долевого участия можно здесь.[/color-box]

Читайте также: Особенности расторжения договора долевого участия при ипотеке

- Молодым специалистам

Молодые работники имеют право на скидки от государства, такими считаются лица, устроившиеся на работу по специальности в течение одного года после завершения учебы.

- Работникам железной дороги

В основном требуется внести определенный первоначальный взнос – 10%, часть суммы выплачивается из бюджета. Важно отметить, что необходимо быть работником РЖД в течение минимум трёх лет.

Рекомендуем к просмотру:

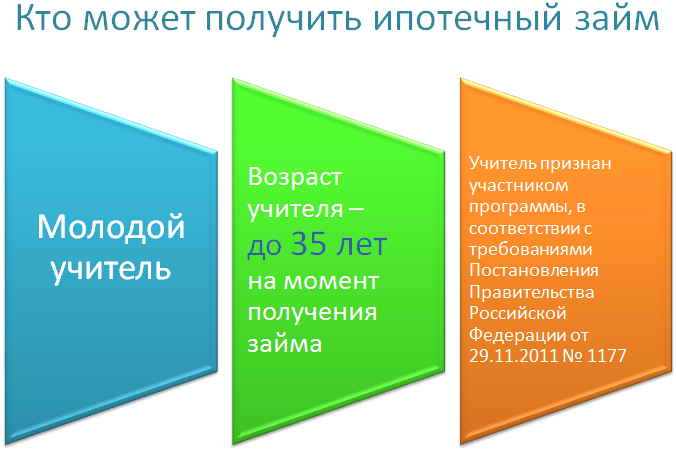

- Молодые учителя

Могут получить льготы только в районе своей работы, однако вместе с этим имеют минимальную ставку и государство выплачивает часть кредита.

Могут получить льготы только в районе своей работы, однако вместе с этим имеют минимальную ставку и государство выплачивает часть кредита.

Ипотеку можно получить на приобретение разной недвижимости:

- Квартира на первичном рынке;

- Квартира на вторичном рынке;

- Загородное жилье;

- Доля в квартире;

- Коммунальная комната.

Также залогом по кредиту может служить:

- Недвижимость, уже находящаяся у владельца – более низкая процентная ставка, однако если вы не выплатите всю сумму – есть вероятность потери недвижимости, которая пойдет на уплату долга;

- Купленная квартира.

Ипотека в банках России

Выбирая программу кредитования стоит обратить внимание на:

Выбирая программу кредитования стоит обратить внимание на:

- Сумму первого взноса;

- Срок кредита;

- Проценты по кредиту;

- Схему начисления процентов – классическая или аннуитетная.

Ниже рассмотрены условия по ипотеке двух банков – Сбербанк и ВТБ 24:

[table id=144 /]

[color-box color=»green»]У многих банков есть возможность онлайн заполнения заявления на получение ипотеки, они даже снижают процентную ставку наряду с этим.[/color-box]

К лицам, берущим ипотеку есть некоторые требования:

- Гражданство РФ;

- Возраст от 18 до 60 лет;

- Работа в России;

- Проживание на территории РФ;

- Высокий уровень дохода, кроме некоторых случаев;

- Стаж работы не менее полугода;

- Чистая кредитная история.

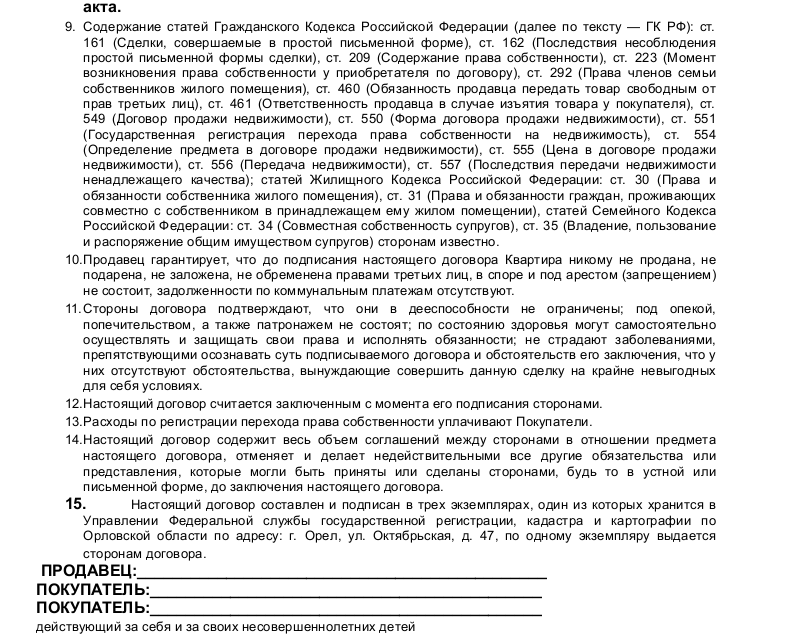

Основные требования к договору

Для того чтобы договор был признан действительным – необходимо выполнить несколько условий при заполнении:

Для того чтобы договор был признан действительным – необходимо выполнить несколько условий при заполнении:

- Договор заключается только в письменном виде;

- Наличие подписей двух сторон;

- Регистрация бумаги на государственном уровне;

- Вся информация по сумме ипотеки должна быть на титульной странице;

- Наличие страховки;

- Недвижимость передается в залог (купленная или уже существующая);

- Наличие оценочной стоимости квартиры;

- Четкое обозначение срока кредита;

- Полная стоимость кредита.

Оформление договора

Перед тем как заключать договор, необходимо подобрать себе квартиру – готовую или у застройщика, чтобы можно было адекватно оценить сумму денег, которую вы можете потратить на первичный взнос и дальнейшие выплаты.

Перед тем как заключать договор, необходимо подобрать себе квартиру – готовую или у застройщика, чтобы можно было адекватно оценить сумму денег, которую вы можете потратить на первичный взнос и дальнейшие выплаты.

Затем следует сравнить кредитные программы, предлагаемые банком и выбрать подходящую вашим запросам.

Потом вы заполняете заявление: лично или на сайте банка и собираете все необходимые бумаги.

[color-box color=»cored»]После чего нужно прийти в отделение банка и принести все необходимые документы. В результате банк и заемщик заполняют ипотечный договор.[/color-box]

В случае, если вы сразу не выбрали квартиру – банк дает три месяца на решение.

Права потребителя

В результате заключаемого договора, покупатель получает свои права и обязанности.

[table id=146 /]

Регистрация договора

Для официальной регистрации договора необходимо подготовить ряд документов:

- Заявление от двух сторон;

- Договор на передачу квартиры в залог;

- Договор по ипотеке;

- Документ, доказывающий оплату пошлины.

В самом банке может не быть комиссии за заключение договора, но для госрегистрации необходимо оплатить пошлину в размере 1000 рублей.

В случае, если вы хотите внести изменения в договор – можно использовать функцию дополнительного соглашения к договору. Это будет стоить от 200 до 600 рублей, также надо будет оплатить пошлину.

[color-box color=»blackss»]Срок рассмотрения такого запроса – 10 дней. В результате будут внесены изменения в сам договор и в выписку из ЕГРН. Такое действие возможно только при официальной регистрации самого договора по ипотеке.[/color-box]

Кроме обязательных документов, могут понадобиться еще такие:

- Паспорт и ИНН;

- Справка о месте жительства;

- Копия пенсионного документа, для родственников, находящихся на пенсии, но проживающих вместе с заемщиком;

- При наличии: копия свидетельства о смерти членов семьи;

- Банковские реквизиты;

- Документы по предыдущей кредитной истории;

- Справки о состоянии здоровья кредитуемого;

- Бумаги, подтверждающие наличие какого-либо имущества, например, дом или машина.

Фото документов:

[color-box color=»rblockquote»]Необходимо сделать копии всех документов и подать их вместе с оригиналами в банковское отделение.[/color-box]

В случае, если у кредитуемого есть созаемщики – необходимы документы, удостоверяющие их личность.

Заявление

Основной документ, подтверждающий ипотеку – это заявление. Рекомендуется ответственно подходить к его заполнению. Вносить следует в соответствии с формой, согласованной с законом.

Пункты заключения:

- ФИО заемщика;

- Дата и место рождения;

- ИНН и пол;

- Данные, по которым можно найти кредитуемого;

- Все паспортные данные;

- Адрес проживания;

- Семейное положение;

- Родственники, при наличии;

- Данные о заработке;

- Данные о имуществе;

- В случае получения пенсии – реквизиты карты;

- Подпись и дата;

- Информация о сумме кредита и его особенностях.

Расторжение ипотеки

Возможные причины:

Возможные причины:

- Банкротство банка;

- Потеря лицом источника заработка;

- Развод с супругом, являющимся созаемщиком;

- Физическая неработоспособность;

- Рождение ребенка.

Акт расторжения договора может быть двух видов:

- Инициатива со стороны заемщика – если вы не в состоянии выплачивать долг – можно попробовать договориться с банком о смягчении договора, что в будущем поможет в суде.

- Инициатива со стороны банка – это происходит в случае банкротства банка.

В суде возможны следующие ситуации:

- Суд принудит заемщика выплатить всю сумму кредита одним платежом – это можно реализовать, продав недвижимость, не находящуюся в залоге;

- Суд заберет у заемщика купленную недвижимость, обеспечив полную выплату банку;

- Суд может признать договор недействительным – вам придется доказать нарушение договора со стороны банка.

[color-box color=»orange»]Также расторжение происходит в случае полной выплаты долга – обе стороны пишут заявление об отсутствии разногласий и реестр регистрирует снятие обременения с квартиры.[/color-box]

Плюсы и минусы

В заключение хочется сказать, что у ипотеки есть как положительные стороны, так и отрицательные.

[table id=145 /]

В итоге, у ипотеки больше минусов, чем плюсов. Однако иногда она является единственным способом получить для себя жилую площадь.