Вопрос посмертного долга уже давно фигурирует среди юристов, поскольку сталкиваются с данной проблемой многие. Какие правила выплат и на чьи плечи ложатся кредитные обязанности умершего заемщика узнаем далее.

Также читайте, как можно избежать посмертного долга родственника, отказавшись от наследства.

Что нужно знать о «посмертных долгах»?

В случае наступления смерти заемщика до момента выплаты займа вся финансовая ответственность за кредит ложится либо на поручителей, либо на наследников.

В данной ситуации многое зависит от нюансов, которые обусловливаются во время заключения договора.

[color-box color=»green»]Кто именно будет выплачивать кредит в случае смерти заемщика — банковскую компанию не интересует, главное чтобы финансовые выплаты регулярно поступали на счет.[/color-box]

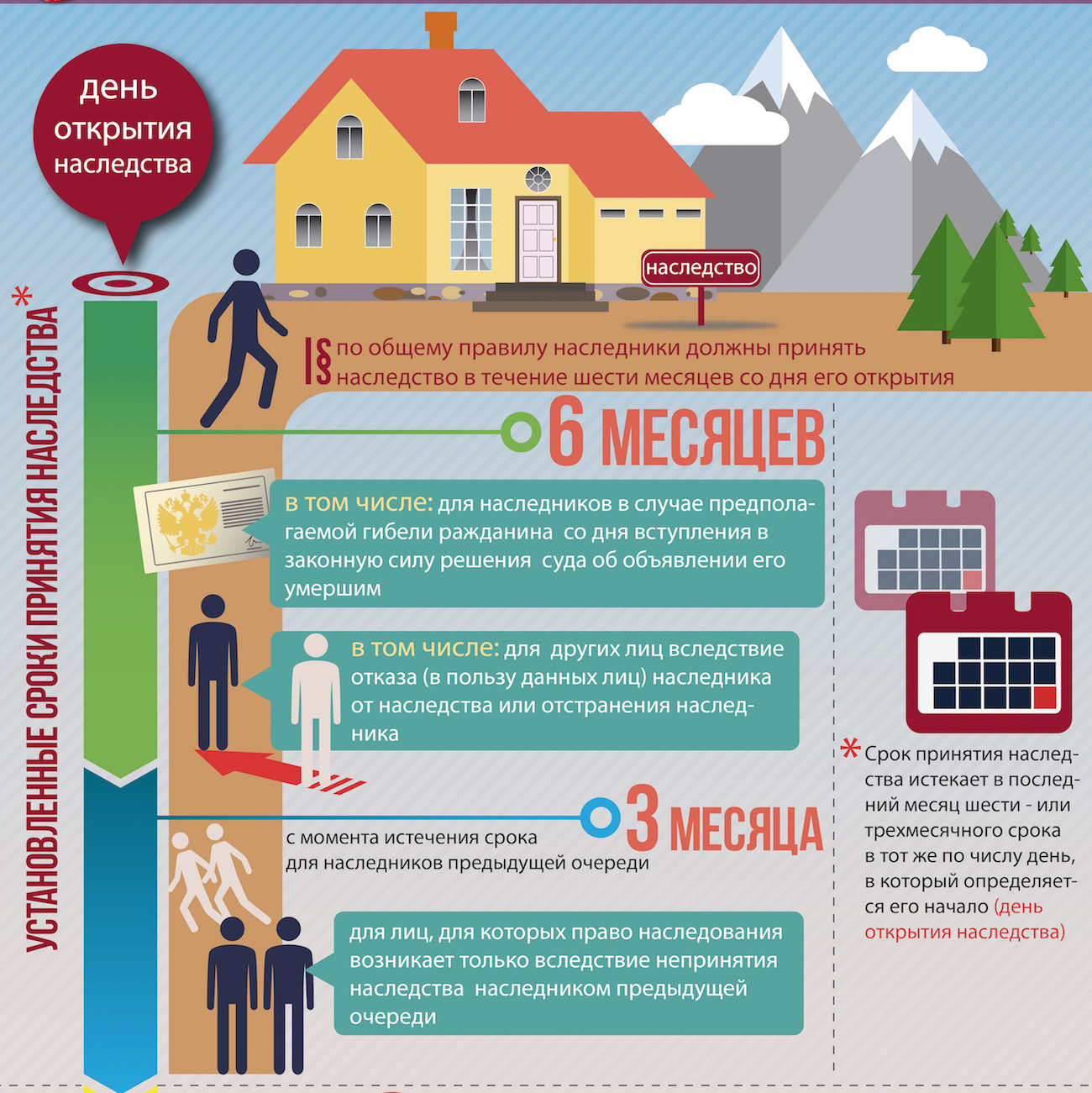

В случае, если займ выплачивает наследник с переоформлением документов придется подождать до того времени, пока права на наследие не приобретут законной силы.

Как показывает практика данный процесс займет не меньше, чем пол года. За это время официальные наследники должны распределить между собой долги и имущество погибшего.

[color-box color=»greydocss»]Важно отметить! Наследник имеет право оплатить займ родственника в размере полученного наследства. Так, если долг заемщика составляет 15 000 долларов, а полученное имущество оценивается пятью тысячами — лицо имеет право не выплачивать полную сумму кредита.[/color-box]

В случае с ипотечным кредитом, объект, который берет на себя обязательства по выплате полной суммы займа становится полноправным владельцем недвижимости. Также наследство умершего родственника может быть оформлено на несовершеннолетнее лицо, тогда все обязанности ложатся на официальных опекунов подростка.

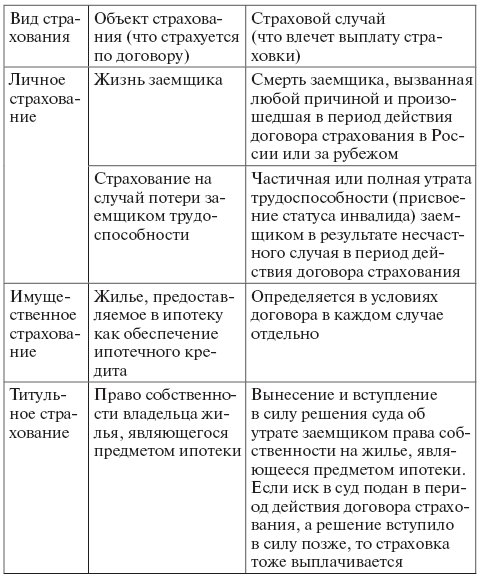

[color-box color=»leftblue»]При предварительной страховке кредита все выплаты берет на себя страховая компания, однако для этого случай должен быть признан, как страховой. Помимо этого также должны быть оплачены судовые задержки.[/color-box]

Банковские гарантии

Поскольку в финансовом возврате в первую очередь заинтересована банковская компания, при оформлении кредита клиента просят предоставить полис.

[color-box color=»greyds»]Страховым полисом называется официальный документ, который подтверждает страховку, выданную страховщиком.[/color-box]

Закона, который гарантирует обязательное предоставление страховки, в России нет. Однако наличие полиса гарантирует улучшенные проценты и условия их выплат. В страховом полисе застраховать можно не только свою жизнь, а и внести дополнительные средства для иных получателей.

Если заемщик умирает, кто выплачивает кредит?

Как уже было сказано, кредитные обязательства после смерти человека переходят либо к наследнику, либо к поручителю. Однако в данной ситуации важную роль играет тип договора.

Так, если кредит брался под залог покупаемого имущества, ответственное лицо может сделать следующие действия:

- Полностью покрыть финансовые долги родственника и стать владельцем достояния.

- Продать имущество, тем самым снять с себя обязательства по выплатам и вдобавок получить какое-то количество финансовых средств.

Гораздо проще будет погасить тот займ, который застрахован.

[color-box color=»green»]Однако многие страховые компании могут не признать смерть заемщика страховой, если летальный исход произошел во время военных действий или пребывания в колонии, в процессе экстремальных прыжков или другого вида небезопасного спорта, а также через хроническую болезнь.[/color-box]

Доказать противное будет довольно-таки сложно, именно поэтому специалисты советуют более тщательно относиться к выбору полиса и компании, которая предоставляет данные услуги.

Если умерший заемщик не был застрахован

В зависимости от ситуации, можно определить следующее развитие событий:

- Если в договоре обозначен один или несколько добровольных созаемщиков все ручательство по залогу банк передает указанным особям.

- Обозначенный в документе поручатель может взять обязанности по кредиту на еще не выплаченное наследованное имущество заемщика. Наряду с этим он имеет полное право отсудить все достояние, за которое были выплачены личные средства.

- В качестве залога на кредит может быть указан некий материальный достаток заемщика. В таком случае родственники либо выкупают материальный залог, либо отдают на реализацию имущество. В процессе погашения задолженности от залога может остаться энная сумма денег, которую потом распределят между собой наследники.

Переход кредитного обязательства наследникам

Существует три причины, по которым наследник обязан погасить кредитную задолженность своего родственника:

- Если займ не застрахован.

- Займ выплачивается после того, как физическое лицо стало официальным наследником.

- Пределы выплаты должны в полной мере соответствовать закону.

[color-box color=»yellow»]Если наследник не указан в завещании — никто не имеет права заставить какого-либо родственника выплачивать кредитные средства за кредитозаемщика.[/color-box]

Исключение составляют те лица, которые обозначены в документе в качестве созаемщика или поручителя.

Также приемники имущества могут отказаться от достояния, в таком случае все имущество заемщика передается государству и банку для аннулирования долга.

[color-box color=»rblockquote»]Однако опытные юристы не советуют отказываться от имущества, поскольку требования банка все равно будут предоставлены, а имущество будет полностью утрачено.[/color-box]

Мера ответственности наследников

Удобней всего погашать кредит имуществом кредитозаемщика. Если так, родственникам необходимо подать заполненное заявление о передаче имущества банку для уплаты задолженности. Однако такое решение ситуации возможно только, если займ оформлен под залог.

[color-box color=»green»]Еще одним решением ситуации может стать отказ от наследства. Данное решение будет выгодно в том случае, если кредитная сумма в несколько раз превышает наследственную.[/color-box]

Помимо этого, следует учитывать еще один нюанс: штрафы за несвоевременную оплату кредита. Так, родственники могут не знать о кредите, а штрафы на счет будут начисляться автоматически. Как еще один вариант: неустойка может начисляться еще при жизни заемщика.

[color-box color=»greydoc»]В таком случае ответственные лица могут подать иск в суд для выплаты только кредитной суммы, без взыскных начислений.[/color-box]

Погашение кредита умершего заемщика, если есть поручитель

Если вы являетесь созаемщиком и банк предоставил вам кредитные правоотношения — не бросайтесь сразу же выплачивать всю сумму займа.

Для начала узнайте, какие права вы имеете и какое наследство оставил после себя заемщик. Это надо для того, чтобы сократить неразумные растраты и найти самый подходящий и удобный для вас выход из ситуации.

[color-box color=»botle»]Также важно учитывать, что договор по кредиту продолжает действовать даже в том случае, если наследники выплатили все долги родственника. В основном, созаемщик имеет больше ответственности, чем поручитель.[/color-box]

Обязать поручителя погасить задолженность кредитозаемщика можно только в таких случаях:

- Если в договоре не указано лицо созаемщика, или прописанная уравновешенная ответственность обеих сторон (поручителя и созаемщика).

- Достояния заемщика недостаточно для погашения долгов, ибо погибший не оставил после себя никакого имущества.

- Предусмотренный залог полностью не покрывает кредитные растраты.

Информация для созаёмщиков

Банки предоставляют возможность оформить совместный кредит либо с законным супругом/супругой, или с родственником. Соответственно выплаты по нему ложатся в одинаковом количестве на обе стороны.

В случае гибели одного из созаемщика, физическое лицо имеет право на следующие действия:

- Предоставить нужные документы, которые свидетельствуют о смерти заемщика и перенять его обязанности на себя. В таком случае заемщику придется погашать как свою часть кредита, так и своего родственника.

- Найти еще одного созаемщика, который будет соответствовать всем критериям банка. При таком действии выплаченное имущество будет поделено между ответственными лицами за кредит.

- Созаемщик может отказаться выплачивать не свою половину долга. В таком случае представители банка осуществляют махинацию по продаже взятом в кредит имуществе (обычно это недвижимость: машина или квартира). За вырученные средства погашается кредитная сумма, а вложенные финансы заемщика возвращаются.

Можно ли избежать выплат за умершего кредитозаемщика?

Избежать выплат по кредиту за умершего заемщика действительно вероятно, однако совершить это надо до того момента, как истечет определенный срок после смерти.

[color-box color=»greyds»]Отказавшись от выплат заемщика, наследник не вправе вступать в официальное право владения достоянием, поскольку оно будет передано для уплаты долга. Будьте внимательны, после принятия постановления поменять решение нельзя.[/color-box]

Ежели смерть получателя также наступила до периода полной уплаты кредита, его обязательства не передаются родным людям.

В определенных случаях, а именно безнадежной задолженности, банковские компании сами погашают весь долг. Однако такое случается крайне редко, в основном для кредитных выплат применяют оставшееся имущество покойного.

О нарушениях

Нарушения бывают как со стороны кредитодателя, так и кредитозаемщика:

- В первом варианте, ежели кредитор не заявляет о своих полномочиях более 6-ти месяцев — задолженность автоматически аннулируется.

- В другом варианте, наследник, получивший обязательство выплат и наследство от родственника, отказывается вносить плату и вместе с этим становится официальным правовладельцем на имущество.

При таких действиях представители банка подают иск в суд и передают дело в исполнительную службу. В результате нарушителя закона обязывают покрыть все судовые растраты, конфисковывают приобретенное достояние и привлекают к судебной ответственности.

[color-box color=»rblockquote»]Важно напомнить, такие клиенты автоматически попадают в черный список компании, которая предоставляет финансовые услуги.[/color-box]

Заключение

Подытоживая, можно отметить, что осуществить процесс кредитных выплат по умершему заемщику не так-то и просто.

Обратите внимание на видео:

Однако, если предварительно застраховать или обозначить залог для кредита — разрешить ситуации с невыплаченным кредитом усопшего будет гораздо проще.

[color-box color=»rblockquote»]Также нотариусы советуют своевременно выплачивать все задолженности, а также внимательно читать пункты договора при оформлении ипотеки или другого займа.[/color-box]

Особо не рекомендуется использовать махинационные ходы для запутывания и увиливания от финансовой ответственности перед банком.