Задавались ли вы вопросом: что будет, если не платить ипотеку? Неоднократно случаются ситуации, когда заемщику не хватает средств оплатить кредит, но бывает и ряд уважительных причин.

[color-box color=»blackss»]Нельзя быть на 100 % уверенным, что кредитные средства будут вовремя возвращены по договору, а для некоторых людей ипотека вообще является страшным словом.[/color-box]

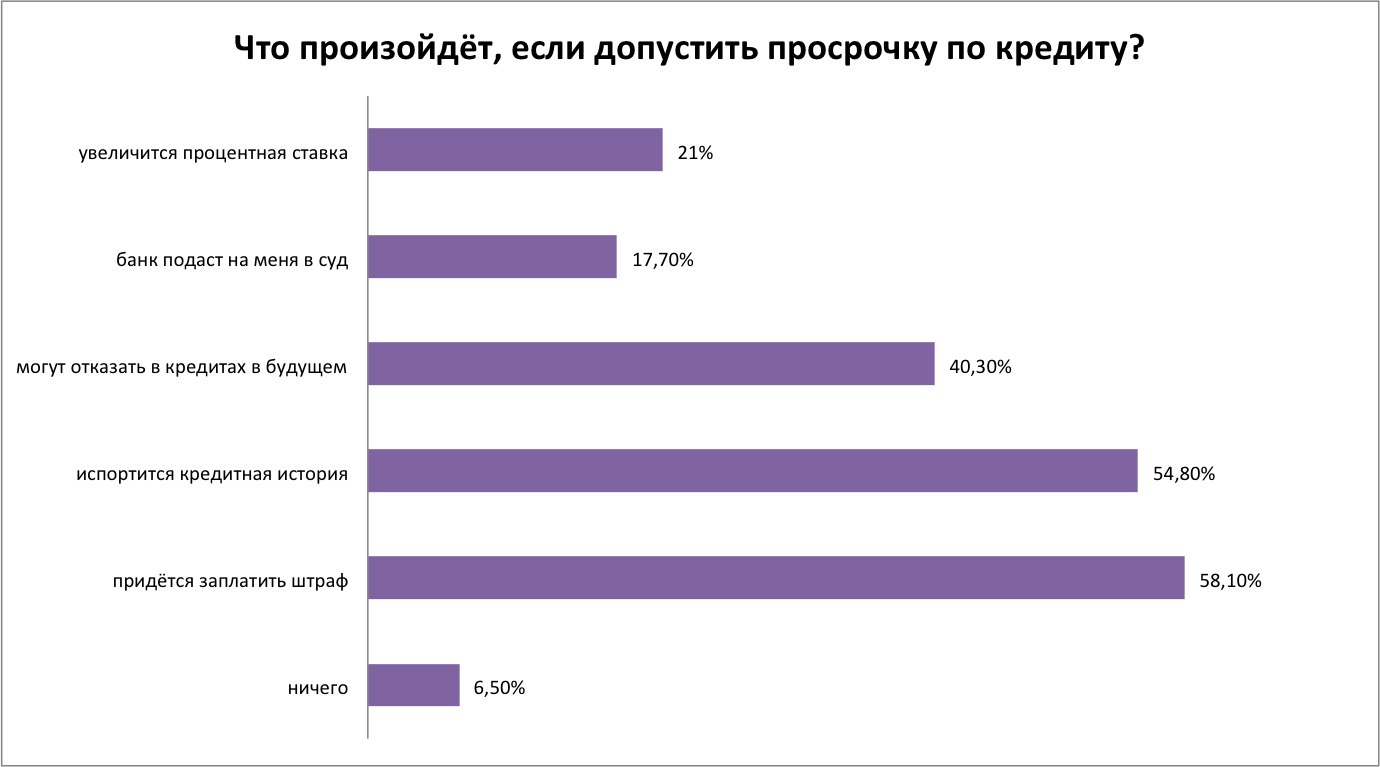

Что же будет, если не платить за ипотеку?

Учитывая, что материальное положение относится к не полностью стабильным вещам, то для своей собственной уверенности заемщики страхуют свои деньги, а банки в свой черед также не остаются в стороне (каждый пункт договора тщательно продумывается).

Чтобы за период заключения кредитного договора в банке избежать проблем и штрафных санкций, нужно сначала все просчитать с учетом динамики начисления и размера переплат ипотеки.

[color-box color=»rblockquote»]Особых последствий не предвидеться, если заемщик просрочил оплату на несколько дней или недель и в скором времени смог погасить текущий платеж.[/color-box]

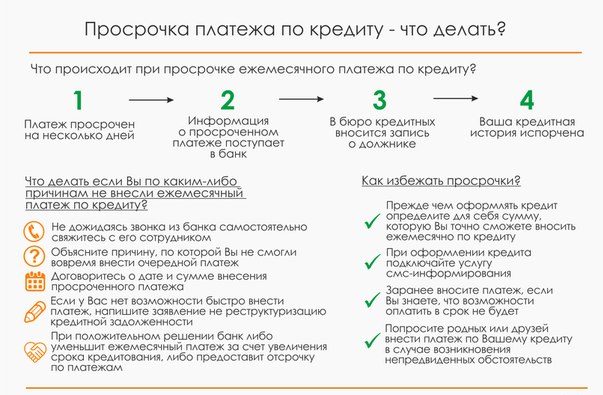

Если же у вас нет денег платить оформленный кредит, то с принятием каких-либо мер не стоит затягивать. Штраф и последующее обращение банка в суд на заемщика не избежать, если не платить ипотеку. На просрочку банковское учреждение реагирует быстро и начинает действовать не без участия закона для возвращения своих средств.

[color-box color=»green»]Но бояться оформлять ипотеку не стоит, ведь мечта о собственном жилье так и останется мечтой.[/color-box]

Банк вправе принять некоторые меры, если вы добросовестно не выплачиваете кредит:

- Уведомить о наличии задолженности.

- Подать иск с принудительным изъятием недвижимости.

- Начислять проценты по договору пропорционально долгу или оставшемуся платежу.

- Отдать долг коллекторскому агентству.

Видео по теме:

[color-box color=»greydocks»]Все последствия ипотеки отражаются на кредитной истории, которая существует не только для одного банка, а является единой для всех финансовых учреждений на любого заемщика. И прежде чем одобрить последующие займы банк будет обращаться к таким данным и на основе их решать, предоставлять ли этому заемщику кредит.[/color-box]

От нескольких просрочек можно страдать годами, поэтому лучше их вовремя не допускать, иначе из этого ничего хорошего не выйдет. Скрыться от условий кредитного договора не сможет ни один заемщик, так как любой банк действует по соглашению с клиентом.

Действия банка

Что сделает банк, если не выполнять свои кредитные обязательства по ипотеке? Многое зависит от ситуации и от возможностей банковского учреждения.

[color-box color=»greydt»]Ежемесячно проблемные задолженности заемщиков отслеживаются и становятся проблемой как для должника, так и для самого банка.[/color-box]

[color-box color=»botle»]Обращения в суд и юридическая защита является очень тонким вопросом, поэтому и решить такую проблему невозможно за один месяц. Не стоит думать «я ж плачу хоть что-то по ипотеке», а на самом деле ежемесячно погружаясь в долговую яму, пытаясь выкрутиться из нестабильного положения.[/color-box]

Опасения должников по поводу несвоевременного погашения кредита в банке вполне оправданы, так как банковское учреждение может применять законно разные методы:

- Неустойки и штрафы.

- Выселение заемщика из объекта ипотеки.

- Арест другого имущества.

- Конфискация транспортных средств и прочего.

Рекомендуем видео к просмотру:

Негативных сценариев возможно избежать, если вовремя запустить обратный механизм. Так можно обратиться за отсрочкой кредита или «заморозкой» ипотеки, если такая услуга предусмотрена в банке (в договоре это не прописано).

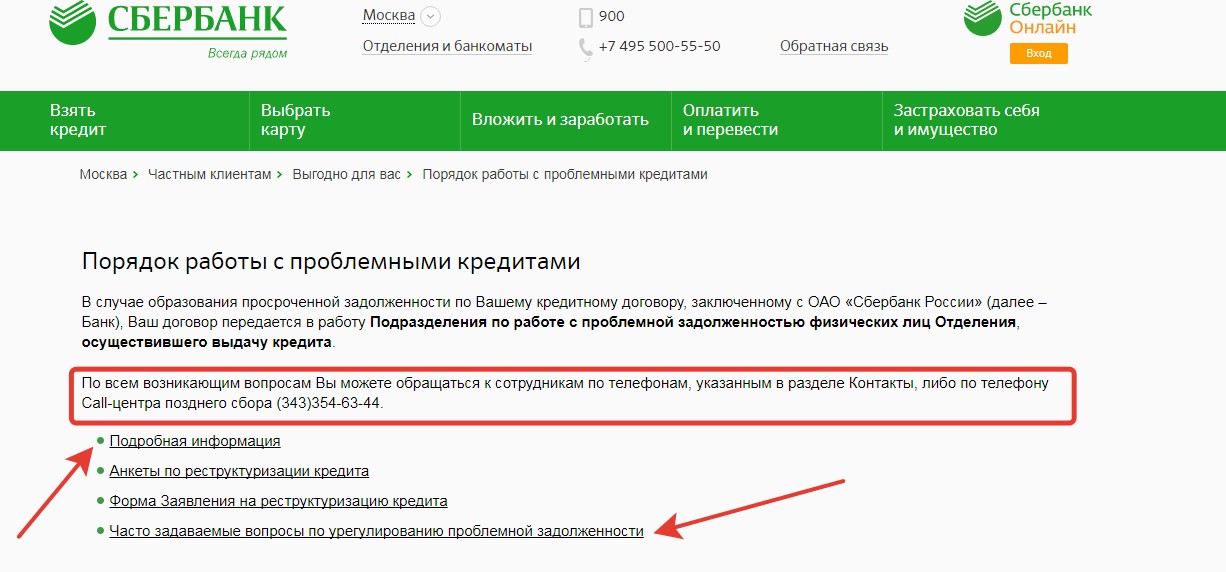

На примере Сбербанка

[color-box color=»green»]Как же поступит Сбербанк, если не платишь ипотеку? В этом банке предусмотрен специальный отдел, который работает с проблемными задолженностями.[/color-box]

Договор передается в этот отдел, если клиент не погашает взятый займ свыше трех месяцев. До указанного срока кредитная история не будет испорчена, поэтому по всей видимости в Сбербанке лояльно относятся к должникам.

[color-box color=»blackss»]Через год после безуспешных попыток возвращения платежей отдел банка, работающий с проблемными задолженностями, передает договор заемщика в руки коллекторов.[/color-box]

Скрываться от неуплаты заемщику долго не получиться и на пути «черной» задолженности не помогут даже юристы, поэтому лучше своевременно договориться со Сбербанком о поэтапной выплате ипотеки.

Что произойдёт с объектом ипотеки?

При значительной просрочке платежей объект недвижимости банк может свободно конфисковать и не всегда квалифицированная помощь юриста решит проблему заемщика. У должника могут забирать и другое имущество, которое не относится к выплатам по ипотеке.

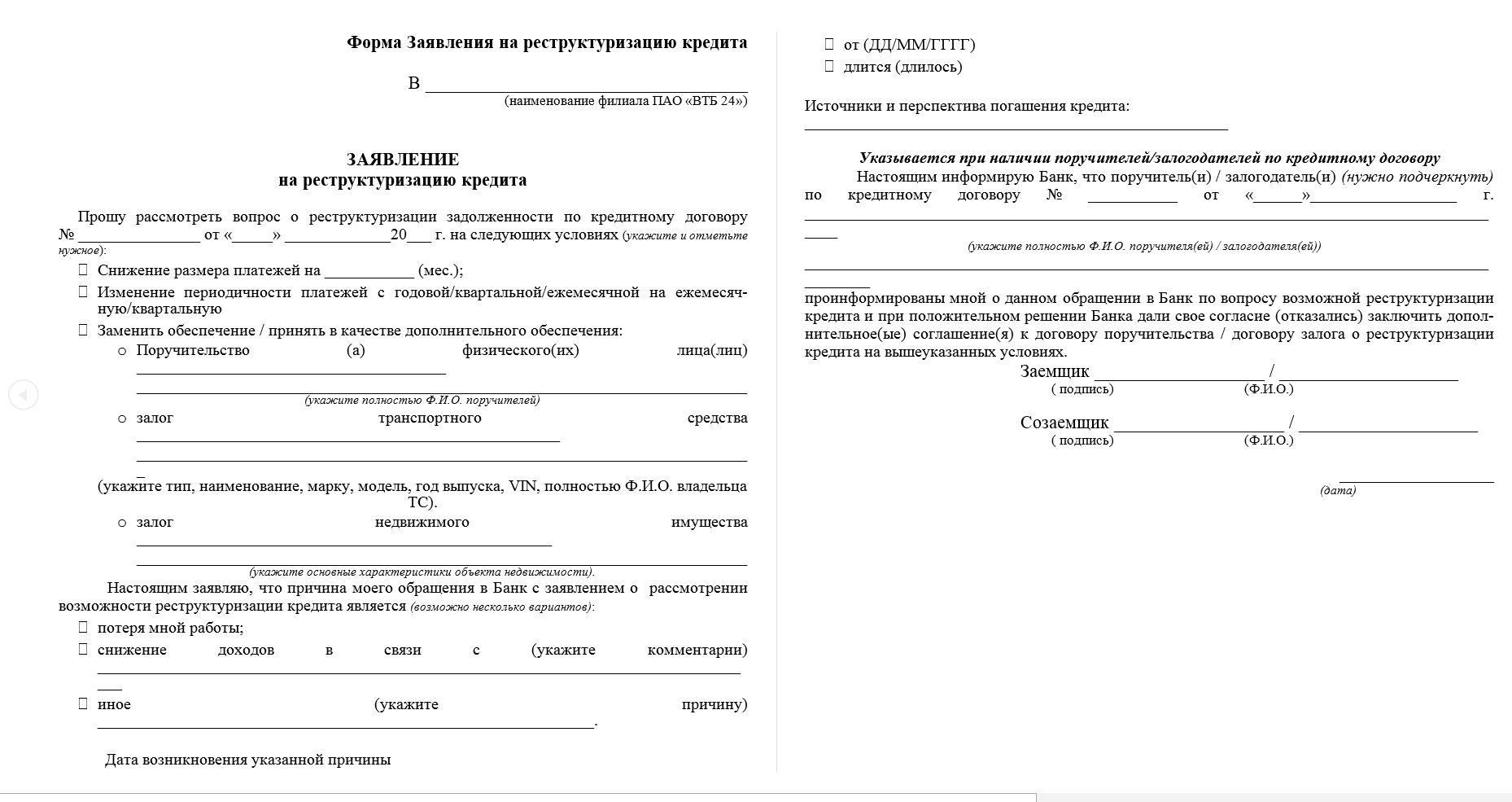

[color-box color=»rblockquote»]Чтобы не испытывать судьбу во время финансовых трудностей нужно обратиться в банк, с которым составлен договор на ипотеку и решить вопрос о реструктуризации долга.[/color-box]

Стоит знать, что взыскание по ипотеке не проводится:

- Если просрочка произошла в период менее 90 дней.

- Невыплаченная сумма меньше 5-ти процентов от общей стоимости объекта ипотеки.

- Сроки выплаты долга нарушены, но сумма небольшая.

Последствия невыплаты ипотеки

Если перестать платить ипотеку, то возникают негативные последствия для заемщика.

Прежде всего будет испорчена кредитная история – это выглядит не так страшно. Но это только поверхностное мнение, так как на этот нюанс стали обращать внимание многие крупные работодатели, а также органы, разрешающие выезд за границу.

[color-box color=»greydt»]Несвоевременная выплата ипотеки в банке приносит множество неудобств заемщику, среди которых самыми неприятными является использование всевозможных способов влияния на должников вплоть до обращения в коллекторное агентство.[/color-box]

Реструктуризация проблемной задолженности

Оптимальным вариантом выплат по ипотеке является реструктуризация долга, которая осуществляется полностью на законных основаниях в разных банках.

[color-box color=»rblockquote»]Суть ее заключается во взаимных соглашениях между должником и банковским учреждением с последующим взаимным возобновлением выплат по активному договору.[/color-box]

Договоренность о реструктуризации долга по ипотеке включает:

- Отмену штрафных санкций.

- Рассрочку платежа.

- Возможное снижение процентной ставки.

- Заключение положения о кредитных каникулах.

[color-box color=»botle»]Реструктуризация проблемной задолженности – это компромисс между финансовым учреждением и заемщиком.[/color-box]

Полезное видео:

От осуществления выплат по кредитной задолженности можно временно освободить себя, чтобы не допустить штрафов в банке. Нивелировать риски вполне возможно на законных основаниях, занимаясь временным погашением процентов.

Можно ли отказаться от ипотеки?

Сделать это заемщик может в таких случаях:

- До момента заключения договора.

- При использовании средств и заключении нескольких платежей.

- После перечисления средств банком, но без их применения.

- Сразу же после заключения договора.

[color-box color=»greydock»]Каким образом вы собираетесь отказываться от ипотеки зависит от конкретного случая. Во многом играет роль этапа при получении банковских средств.[/color-box]

При перерасчете сумм может взиматься комиссия, поэтому чем быстрее заемщик откажется от ипотеки банка, тем меньше своих средств он потеряет.

Способы урегулирования споров с банками по договорам ипотеки

Даже при самых лояльных условиях выплатить кредит не всегда удается быстро и без проблем, поэтому заемщик начинает искать способы урегулирования споров с банком.

[color-box color=»green»]Начинают посещать мысли о том, как бы отказаться от ипотеки. Но это возможно только в случаях, если заемщиком выплачено уже более 2/3 от полной стоимости квартиры – так показывает практика.[/color-box]

При таком раскладе, согласовав с банковским учреждением все нюансы, можно продать недвижимость. И таким образом части между банком и клиентом будут разделены, а со своим остатком средств заемщик сможет поступить так, как захочет.

Судебная практика

Если заемщик не способен выплатить ипотечный кредит, то имеет место судебная практика, которая часто играет в сторону банка.

[color-box color=»blackss»]Разбирательства по ипотечным договорам чаще всего происходят в суде с учетом индивидуальных особенностей (военная ипотека, развод в семье, длительная болезнь).[/color-box]

Из-за нестабильности рынка в 2017 году судебная практика по ипотечным кредитам была тяжелой и насыщенной.

Наиболее частыми причинами возникновения споров с заемщиками и банками являются:

- Несогласие по желанию взыскания объекта.

- Клиент желает изменить условия кредитного соглашения в договоре.

- Клиент не способен исполнять обязанности по займу из-за личных уважительных причин.

- Запуск процесса о непризнании договора не действительным.

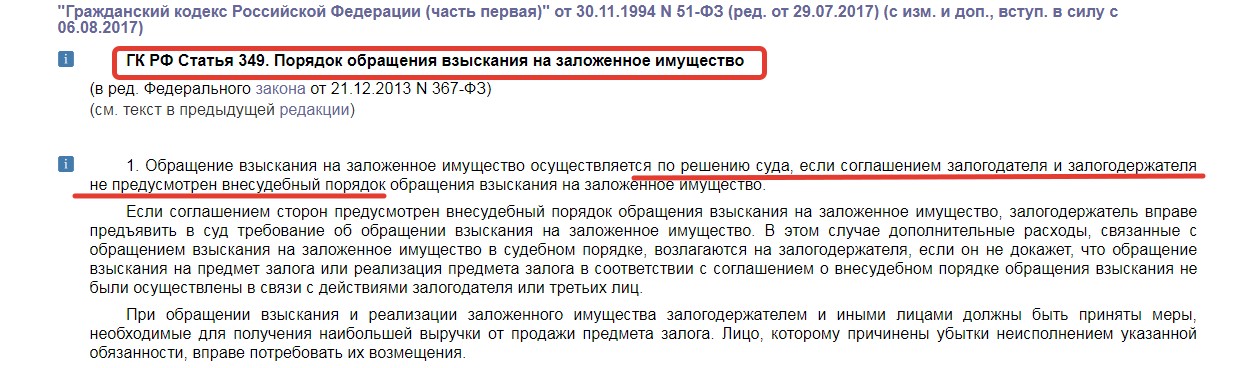

[color-box color=»greyzz»]Стоит знать, что ответственность за просрочку заемщик несет не только по договору, но и по закону об ипотеке и ГК РФ. Вследствие этого при появлении первой просрочки банковское учреждение вправе требовать от клиента погашение полной суммы.[/color-box]

Отзывы

Настя: «Взяли ипотеку, но через два года в нашей семье возникли непредвиденные обстоятельства. Денег едва хватало на то, чтобы поесть, а еще и кредит платить. Обращались в банк и нам предложили оформить ипотечные каникулы. Отказываться смысла не было, поэтому оформили. Как только восстановили материальное положение, снова стали выплачивать ипотеку как раньше. Рекомендую всем не сидеть дома сложа руки или прятаться.»

Виталий: «Я знаю, что такое долги по ипотеке, поэтому когда не смог платить в игрушки с банком решил не играть. Взял отсрочку на три месяца в банке пока восстановился после болезни. Хорошо, что справку сохранил. В банке тоже люди работают, поэтому подойдут индивидуально к вашей ситуации с учетом особенностей договора.»

Людмила: «Я всегда исправно платила все кредиты, поэтому мне оформили ипотеку на квартиру без проблем. Но случились неприятности из-за работы – попала под сокращение. Сразу же пошла в банк и оформила отсрочку на ипотеку, ведь все документы у меня были на руках. Вот так я избежала штрафов и неприятностей с банком, а потом снова возвратилась платить кредит так же, как и было.»