Для оформления ипотеки необходимо убедить кредитора в том, что Вы сможете выплатить ему долг. Обычно, в этих целях банку достаточно знать, что заемщик имеет хороший доход и длительный опыт работы. Но если такового нет, то придется привлекать к делу еще одного человека, который выступит в качестве созаемщика. Для четкого понимания того, какие обязательства на него возлагаются, стоит внимательно изучить, кто такой созаемщик ипотеки, его права и обязанности.

Когда требуется созаемщик?

Прежде чем разобраться, кто это такой, стоит понять, в каких случаях нужно его привлечение. Если у Вас солидный уровень дохода, то возлагать такие обязанности на другого человека нет никакой необходимости.

Прежде чем разобраться, кто это такой, стоит понять, в каких случаях нужно его привлечение. Если у Вас солидный уровень дохода, то возлагать такие обязанности на другого человека нет никакой необходимости.

Созаемщик требуется для того, чтобы помочь должнику в выплате ипотеки, при его недостаточном доходе.

Поэтому разделить с кем-то кредитные обязательства можно лишь в трех случаях:

- Если Ваш уровень дохода не соответствует требованиям банка;

- Банк не выдает Вам кредит в достаточном размере, так как Ваш уровень дохода ему не соответствует;

- Если Вы оформляете ипотечную недвижимость на несовершеннолетнего.

[color-box color=»orange»]В последнем случае, кредитора не убедит даже Ваш высокий доход. Проблема в том, что заемщик может потерять свою работу или же и вовсе стать нетрудоспособным, и впоследствии не сможет выплатить кредит.[/color-box]

Банку придется продавать залоговую недвижимость, а это не так просто в случае, когда она оформлена на несовершеннолетнего. Поэтому кредитору нужно убедиться в том, что долг будет выплачен при любых обстоятельствах, в целях чего и придется привлекать созаемщика.

Кто становится созаемщиком?

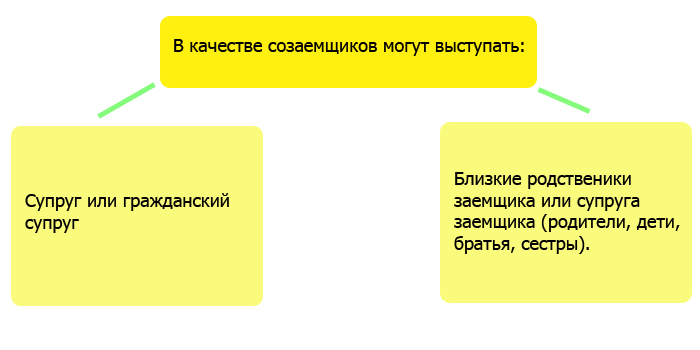

Такую ответственность можно возложить практически на любого человека. То есть, любой Ваш друг или родственник может быть созаемщиком. Наряду с этим их может быть сразу несколько. Законодательство предусматривает, что можно привлечь четырех человек, но не более того.

Проблема лишь в том, что найти человека, который согласился бы разделить с Вами обязательства по ипотеке на целых 10 лет не так уж и просто.

[color-box color=»rblockquote»]Обратите внимание! При оформлении ипотеки, супруг должника автоматически становится созаемщиком.[/color-box]

Но даже для созаемщиков кредиторы выдвигают свои жесткие требования.

Так требования к созаемщику в Сбарбанке следующие. Им не может стать человек, который:

- Не является гражданином РФ;

- Не имеет минимального опыта трудоустройства (то есть, человек должен отработать, как минимум, полгода на своем последнем месте работы);

- Не платежеспособен (человек признается банком неплатежеспособным, если сумма ежемесячного платежа превысит 40% от размера его дохода в настоящее время);

- Имеет негативную кредитную историю;

- Младше 21 года;

- Старше 55 лет.

Рекомендуем к просмотру:

Правила и опасности для созаемщиков

Но прежде чем стать одним из участников кредитного договора, необходимо учесть все возможные проблемы, которые могут возникнуть в процессе выплаты ипотеки.

Но прежде чем стать одним из участников кредитного договора, необходимо учесть все возможные проблемы, которые могут возникнуть в процессе выплаты ипотеки.

Чаще всего, трудности вызывает следующее:

- Оформить второй кредит уже будет невозможно, так как платежеспособности может не хватить на погашение обоих долгов;

- Если созаемщиком становится супруг, то после развода все равно обязанности несут оба, даже в случае, когда жилье становится собственностью лишь одного из них;

- Если заемщик перестает платить долг, то эта обязанность полностью ложится на созаемщика;

- Данная сделка повлияет на кредитную историю созаемщика, поэтому в случае непогашения этого долга, в будущем могут возникнуть трудности при оформлении кредита на себя;

- Выйти из числа созаемщиков не так просто.

Поэтому, во избежание различных неприятных ситуаций и внезапных трудностей, необходимо проявить бдительность и следовать данным рекомендациям:

- Если супруги являются равноправными участниками ипотечного договора, то стоит оформить данное жилье в доле, как совместную собственность;

- Вместе с заемщиком подписать договор о том, что он обязуется вернуть созаемщику потраченные на выплату ипотеки средства (деньгами или долей в ипотечном жилье);

- Составить соглашение о том, что ипотечное жилье будет переоформлено на каждого из равноправных участников сделки, в соответствии с суммой, потраченной на выплату ипотеки.

Законные права и обязанности

Созаемщик по ипотеке – это лицо, которое возлагает на себя обязанность выплачивать долг по ипотеке наравне с заемщиком.

Созаемщик по ипотеке – это лицо, которое возлагает на себя обязанность выплачивать долг по ипотеке наравне с заемщиком.

В этом случае, к кредитному договору применяются статьи 321-325 ГК РФ:

- Согласно 321 статье, если в сделке участвует несколько должников, то все они обязаны выплачивать долг кредитору в равной доле;

- Оплачивать ипотеку придется совместно вплоть до момента ее полного погашения, о чем сказано в 323 статье;

- Банк может потребовать исполнения кредитных обязательств только от созаемщика, в случае, если заемщик не может оплатить долг (п.1, ст. 323);

- Если заемщик не внес полный платеж, то банк имеет право требовать оставшуюся сумму от созаемщика (2 п., ст. 323);

- Если один из должников полностью погасит ипотеку, то кредитные обязательства снимаются и со всех оставшихся заемщиков (п.1, ст. 325). Но вместе с этим, он может потребовать от остальных должников выплатить ему эту сумму, в равных долях.

[color-box color=»botle»]Важно! Если потенциальный созаемщик уже выплачивает кредит, то вероятнее всего он не сможет участвовать в сделке по ипотеке.[/color-box]

Однако обязательства созаемщика определяются не только федеральным законодательством, но и особенностями условий кредитного договора.

Степени ответственности могут быть следующими:

- Созаемщики имеют равную с заемщиком ответственность;

- Созаемщики принимают ответственность только если заемщик больше не вносит платежи по ипотеке, по тем или иным причинам (вне зависимости от того, перестал он платить умышленно или же просто лишился платежеспособности);

- Созаемщики принимают на себя полную ответственность, а заемщик начинает участвовать в процессе погашения долга позже.

Будет полезно просмотреть:

Как стать созаемщиком?

Для этого, человеку необходимо присутствовать при заключении кредитного договора. Но до этого, нужно предоставить банку определенные бумаги, без которых кредитор не будет обладать достаточной для заключения сделки информацией.

[color-box color=»blueea»]Важно! В зависимости от особенностей банка, кредиторы могут попросить у созаемщиков другой перечень бумаг.[/color-box]

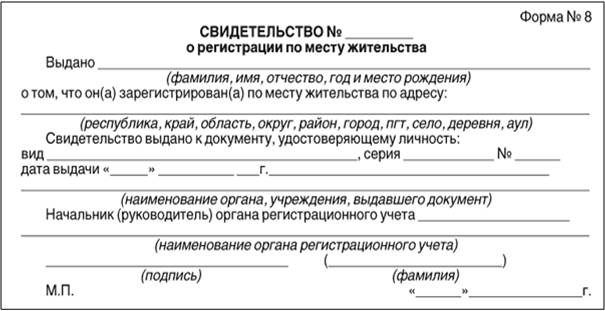

Стандартный список выглядит следующим образом:

- Удостоверение личности;

- Страховой номер индивидуального лицевого счета;

- Удостоверения личности лиц, проживающих совместно или на иждивении у созаемщика (паспорта или свидетельства о рождении);

- Трудовая книга (необходимо для того, чтобы сообщить банку о своем опыте работы);

- Документы, в которых говорится об уровне образования;

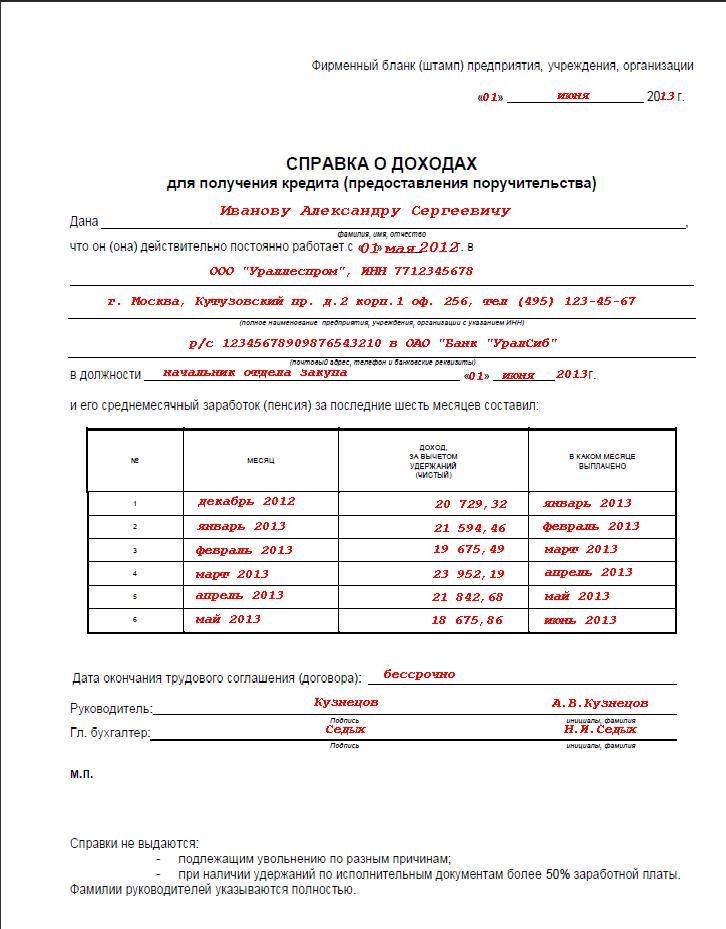

- Банковская справка, в которой указан уровень ежемесячного дохода заемщика (как официального, так и неофициального);

- Бумага, подтверждающее место жительства.

Фото документов:

Также, кредитор может попросить дополнительные документы, для уточнения той или иной информации. Чаще всего приходится приносить свидетельство о браке или о рождении детей.

В чем разница между созаемщиком и другими участниками сделки?

Должниками сделке выступают заемщик и созаемщик – в чем разница между ними? По большей части, особой разницы нет.

Должниками сделке выступают заемщик и созаемщик – в чем разница между ними? По большей части, особой разницы нет.

Отличия лишь формальные, но и их стоит учитывать:

- Заемщик указывается в договоре как основное лицо;

- Заемщик получает выписки из банка.

Но касательно кредитных обязательств, то оба участника сделки обычно имеют равные права и обязанности.

[color-box color=»greydoc»]Исключение составляют случаи, когда участники четко указывают в соглашении, какая степень ответственности возлагается на каждого из них.[/color-box]

Можно найти больше отличий, если разобраться, чем отличается поручитель от созаемщика:

[table id=141 /]

Можно ли выйти из созаемщиков?

Может возникнуть и ситуация, когда созаемщик больше не может или не хочет принимать участие в погашении кредита. И в этом случае, задается вопрос – можно ли отказаться от своих обязательств? Перестать быть одним из участников договора можно, однако одного желания для этого будет недостаточно.

Может возникнуть и ситуация, когда созаемщик больше не может или не хочет принимать участие в погашении кредита. И в этом случае, задается вопрос – можно ли отказаться от своих обязательств? Перестать быть одним из участников договора можно, однако одного желания для этого будет недостаточно.

Обычно, кредиторы не слишком хотят прекращать сотрудничество с созаемщиками, так как впоследствии этого может возникнуть множество дополнительных проблем.

Но все же, несмотря на это, по закону у созаемщика есть право на:

- Требование о прекращении выполнения своих обязанностей по кредиту;

- Изменение содержания кредитного соглашения;

- Оспаривание договора.

Но для того, чтобы совершать данные действия, придется добиться согласия всех оставшихся участников сделки. Если же основное лицо или кредитор откажут в этом, то придется обращаться к суду.

Если же разногласий нет, то есть несколько вариантов того, как выйти из созаемщиков:

- Заключить дополнительный договор о том, что с данного лица снимаются все обязательства по кредиту;

- Составить новое кредитное соглашение, уже без заемщика. В этом случае, можно либо найти нового, либо не привлекать иных лиц вовсе;

- Разделить кредитные обязательства равноправных участников сделки. Придется заключить два новых соглашения, и кредитор будет работать с данными лицами по отдельности.

Полезное видео:

Заключение

Стать созаемщиком – ответственное решение, которое предполагает не только получение права собственности на ипотечное жилье, но и возлагает дополнительные обязанности на человека.

[color-box color=»greyds»]Но, изучив основные нюансы, можно обезопасить себя от различных проблем и заключить сделку на удобных для обоих участников условиях.[/color-box]