Ипотека без первоначального взноса в 2021 (как и в 2020) году довольно-таки популярный запрос в поисковиках интернета. И мы решили детально рассмотреть этот вопрос и поделиться результатами с Вами.

Таким образом, для начала необходимо определить, что мы знаем об ипотеке и ее первоначальном взносе, а также возможен ли вариант оформления ипотечного кредита без него.

В данной статье мы рассмотрим несколько предложений различных банковских структур, которые занимаются долгосрочным кредитованием населения на приобретение недвижимости.

Где найти предложение по ипотечному кредитованию без первоначальных взносов?

Первоначальный взнос является той разницей между суммой кредитных средств, предоставляемых кредитором заемщику и стоимостью покупаемого объекта. Эту разницу по условиям банковского договора обязан выплатить заемщик, перед тем как оформить кредит на жилье без первоначального взноса.

Первоначальный взнос является той разницей между суммой кредитных средств, предоставляемых кредитором заемщику и стоимостью покупаемого объекта. Эту разницу по условиям банковского договора обязан выплатить заемщик, перед тем как оформить кредит на жилье без первоначального взноса.

Но у многих людей, которые желают оформить ипотеку, существует или нехватка средств на первоначальный взнос или полное их отсутствие.

[color-box color=»greyzz»]В этом случае можно принять условия тех банковских учреждений, которые идут на риск и предлагают своим клиентам оформление кредита без первоначальных взносов.[/color-box]

В основном, это крупнейшие банки страны, которые по своим активам входят в двадцатку лидеров:

- Сбербанк.

- Уралсиб.

- СМП Банк.

- Газпромбанк.

- Промсвязьбанк.

Рекомендуем видео к просмотру:

Варианты ипотеки без первоначального взноса

Разумеется, в банках не раздают ипотеки направо и налево и тем более, если это кредит без первоначального взноса. Многие банки в условиях предоставления кредита отмечают, что необходимо оплатить от 10% первоначальный взнос. Но есть программы, согласно которым можно избежать этого.

[color-box color=»greydocks»]Очень важно соответствовать требованиям выдвигаемым кредиторам к заемщику. Основное это стабильный и хороший ежемесячный доход.[/color-box]

Вдобавок, можно воспользоваться специальными программами, которые помогают получить желаемую квартиру или дом без оплаты первоначального взноса.

Ипотечное кредитование с господдержкой

Данная программа рассчитана на отдельные категории граждан, которые оформили ипотеку в национальной или иностранной валюте.

В программе могут участвовать:

- Семьи, в которых воспитываются несовершеннолетние дети.

- Многодетные семьи.

- Семьи с инвалидами.

- Ветераны боевых действий.

[color-box color=»rblockquote»]Согласно условиям у заемщиков во владении не может быть иного жилья (кроме многодетных семей). Оценочная стоимость объекта, который участвует в ипотеке, за квадратный метр не может превышать среднего рубежа по региону более чем на 60%.[/color-box]

Также условиями этой программы выдвигаются ограничения по метражу недвижимости:

- Однокомнатные до 45 кв. м.

- Двухкомнатные до 65 кв. м.

- Трехкомнатные – до 85 кв. м.

Ипотека на новострой от застройщика без первоначального взноса

Очень выгодная программа для тех заемщиков, которые готовы подождать год или два до момента сдачи недвижимость в эксплуатацию. Дело все в том, что застройщики предлагают своим заемщикам не совсем кредиты, а долевое участие.

[color-box color=»greydockc»]То есть клиенты вкладывают деньги в строительство своего будущего жилья, вместе с этим многие компании застройщики не требуют у клиентов первоначального взноса.[/color-box]

Льготная ипотека

Это государственные программы, направленные на обеспечение недвижимостью таких категорий людей:

- Многодетные семьи.

- Семьи работников бюджетной сферы.

- Молодые семьи.

В льготные условия кредитования таких программ, помимо выгодных ставок, существует также возможность оформления ипотеки без первоначального взноса. Для этого необходимо участие в одной из таких программ:

- Жилье российской семье.

- Молодая семья.

- Материнский капитал.

- Военная ипотека.

- Программа реструктуризации оплаты по ипотеке.

Видео по теме:

Ломбардная ипотека или залоговый кредит на жилье

[color-box color=»greydock»]Если оформлять ипотеку по этому сценарию, то первоначальным взносом на будущее жилье будет выступать залог на нынешнее. Можно отметить, что банки при оформлении ипотечного кредита под залог имущества, предлагают довольно выгодные условия своим заемщикам.[/color-box]

Но, как и везде, тут есть свои недостатки:

- Для данного вида кредитования характерно внедрение различных страховок, которые в большинстве случаев весьма дорогие.

- Оценка имеющегося жилья проводится банком и обычно не в сторону заемщика.

- Под залог может не попасть недвижимость, которая находится в ветхом состоянии или носит статус памятника архитектуры.

Материнский капитал вместо первоначального взноса

Если в семье рождается второй ребенок, то законодательством РФ предусмотрено начисление материнского капитала. Его-то и возможно использовать в качестве первоначального взноса.

[color-box color=»greyds»]Для этого необходимо подать запрос в Пенсионный фонд, наряду с этим несовершеннолетний ребенок, в обязательном порядке, должен иметь долю при покупке недвижимости.[/color-box]

[color-box color=»green»]Процесс перечисления средств довольно-таки трудоемкий и не каждая банковская структура согласится с такими сложностями, поэтому материнский капитал чаще используют для погашения уже оформленного ипотечного кредита, чем в качестве первоначального взноса.[/color-box]

Ипотечные кредиты для военнослужащих

Для такой категории, как военные в законодательстве предусмотрены льготные условия на приобретение жилой недвижимости. Этому способствует заключенный контракт государства и Министерства обороны. По условиям данного договора государство делает специальные отчисления в накопительную систему минобороны РФ.

Для такой категории, как военные в законодательстве предусмотрены льготные условия на приобретение жилой недвижимости. Этому способствует заключенный контракт государства и Министерства обороны. По условиям данного договора государство делает специальные отчисления в накопительную систему минобороны РФ.

[color-box color=»greyzz»]Как и материнский капитал эти отчисления можно использовать в качестве первоначального взноса при оформлении ипотеки. Суммы этих отчислений напрямую зависят от выслуги лет.[/color-box]

В 2021 году по данной программе был принят ряд изменений, которые кардинально улучшают положение ее участников:

- Возможность объединения капиталов, в случае если оба супруга служат по контракту.

- Индексация отчислений.

- При принятии решения об оформлении ипотечного кредита во внимание не будет приниматься наличие уже имеющейся недвижимости.

Банки, которые могут предложить ипотеку без первоначального взноса

Давайте рассмотрим более детально те условия, которые предлагают банки гражданам, которые не могут внести первоначальный взнос.

Рекомендуем видео к просмотру:

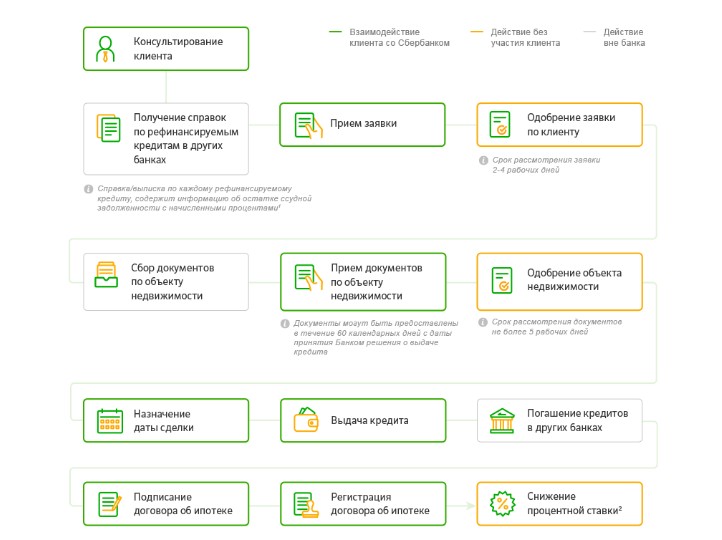

Сбербанк

[color-box color=»green»]Данный банк имеет несколько программ кредитования для покупки недвижимости. Одна из них является альтернативой ипотечному кредиту.[/color-box]

Условиями этой программы предусмотрена выдача кредитных средств под залог уже имеющегося жилья с повышенным лимитом. Проценты по такому кредиту составляют 12% в год и воспользоваться предложением можно, даже если заемщику стукнуло 75 лет.

Также очень выгодное предложение Сбербанк может сделать тем, кто решил рефинансировать ипотечный кредит другого банка. Процентная ставка составляет 10,9% в год, а срок, на который можно оформить рефинансирование – до 30 лет. Данный вид ипотеки производится лишь в рублях.

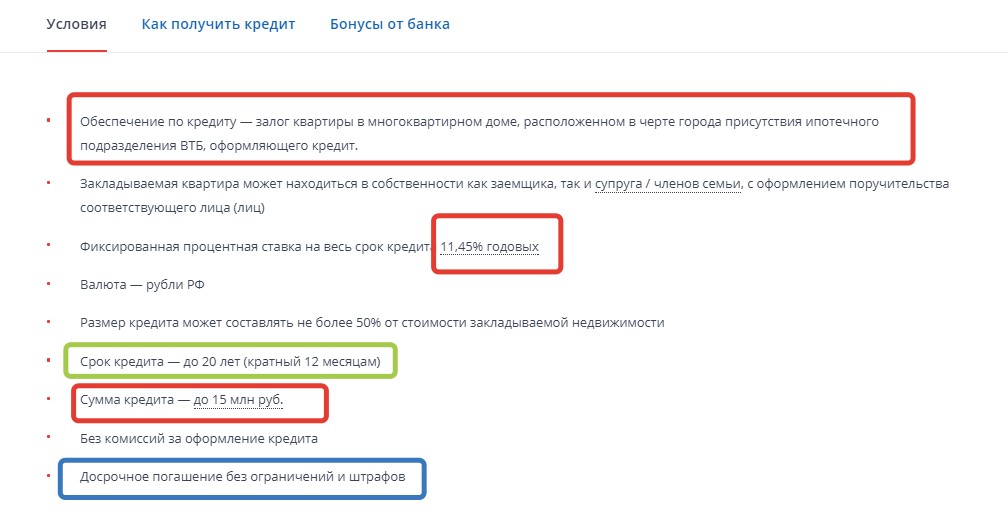

ВТБ 24

Похожие предложения, как и в Сбербанке, имеются в арсенале банка ВТБ 24. Разница состоит в процентных ставках:

- Ипотека под залог недвижимости – 11,7%.

- Ипотечное рефинансирование – 10,7%.

Металлинвестбанк

Этот банк может предложить оформить ипотеку на различные группы недвижимости: вторичную или первичную, а также на строящееся жилье.

Этот банк может предложить оформить ипотеку на различные группы недвижимости: вторичную или первичную, а также на строящееся жилье.

Кредит выдается сроком до 25 лет и по 13.5% годовых. Максимальную сумму, которую можно запросить – это восемь миллионов рублей.

Россельхозбанк

Предлагает оформить кредит на покупку недвижимости, находящейся на первичном или вторичном рынке, или же на ту, которая находится на этапе строительства. Залогом в оформлении ипотеки является имеющаяся недвижимость.

Просить у банка по данной программе можно до 20 миллионов рублей и на срок до 30 лет. Проценты, набегающие на кредит, будут составлять 9,75% в год.

Газпромбанк

Этот банк очень активно сотрудничает с таким застройщиком как Газпромбанк-Инвест. В результате этого союза родилась программа ипотечного кредитования от застройщика с нулевым первоначальным взносом. Согласно программе ипотеку можно оформить сроком до 45 лет с процентной ставкой в 10,5% в год.

[color-box color=»rblockquote»]Но главным условием сделки является приобретение недвижимости в зданиях, построенных Газпромбанк-Инвест.[/color-box]

Программа кредитования, действующая по этой схеме, распространена лишь в некоторых регионах: Москве, Архангельске, Санкт-Петербурге и Краснодаре.

Альфа банк

Также как и первые два представителя – работает по программе залога имеющегося жилья.

Вместе с этим банк выдвигает немаленькую процентную ставку – 17,6, а срок погашения составляет от 5 до 25 лет.

Промсвязьбанк

Представляет вниманию своих потребителей программу «Залоговый целевой». Согласно ей оформление происходит с залогом недвижимости, сроком до 25 лет. Ставка процентов тут средняя в банковской сфере – 11,75%.

Возрождение

Без первоначального взноса здесь можно оформить кредит лишь на жилье, находящееся на первичном рынке недвижимости. Также объекты ипотеки должны изначально принадлежать компаниям застройщикам, которые являются партнерами банка.

Без первоначального взноса здесь можно оформить кредит лишь на жилье, находящееся на первичном рынке недвижимости. Также объекты ипотеки должны изначально принадлежать компаниям застройщикам, которые являются партнерами банка.

Максимально можно оформить займ на 15 миллионов рублей. Срок кредитования установлен до 30 лет.

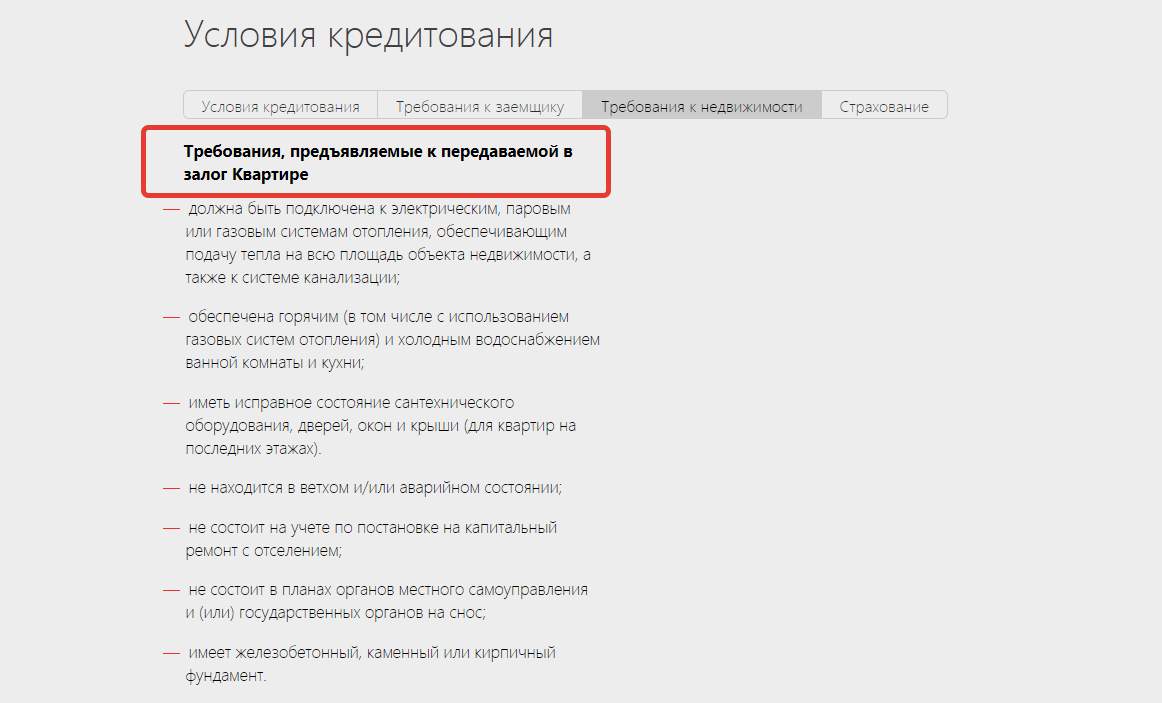

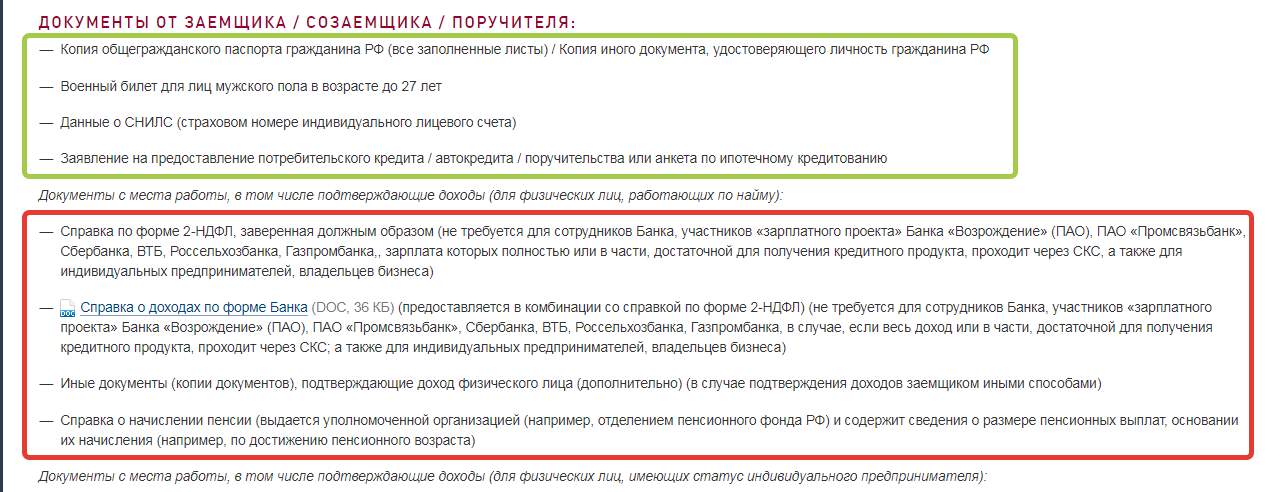

Требующиеся документы для оформления ипотеки без первоначального взноса

Для того чтобы оформить ипотеку в любом из вышеперечисленных банков, потребуется стандартный набор документов:

- Анкета-заявление для банка.

- Гражданский паспорт.

- ИНН.

- Свидетельство о браке (или разводе).

- Справка 2-НДФЛ, подтверждающая доходы заемщика.

- Для работающих – справка о заработной плате, а для пенсионеров – выписка из пенсионного счета.

- Поручительство второго супруга (для семейных заемщиков).

Помимо того если ипотека оформляется с залогом недвижимости, необходимо дополнительно предоставить:

- Выписка из Госреестра с указанием прав на залоговую недвижимость.

- Оценку недвижимости.

- Право собственности.

Полезное видео:

Что предлагают брокеры?

Брокерская деятельность пока не так популярна, как на западе, но все-таки уже набирает обороты. Специалисты данной сферы подкованы во всех вопросах оформления банками ипотеки.

[color-box color=»green»]Они могут подсказать наиболее выгодное предложение в сегменте ипотечного кредитования.[/color-box]

За некоторое вознаграждение брокеры могут не только просчитать эффективность программы того или иного банка, но также и провести переговоры с банковской структурой.

Преимущества и недостатки

Когда тяжело принять решение мы всегда взвешиваем положительные и отрицательные стороны. Сейчас мы рассмотрим как плюсы, так и минусы ипотечного кредитования.

К плюсам можно отнести:

- Независимо от того что недвижимость находится в залоге, ею можно пользоваться.

- Большое количество специальных программ, призванных упростить получение ипотечного жилья.

- В определенных случаях отсутствие необходимости оставлять залоги.

Что же касается минусов, то и тут они есть, как ни странно:

- Ставка процентов по кредиту в российских банках довольно высокая.

- Для пенсионеров по возрасту есть ограничения в получении кредита на недвижимость.

- Если по каким-либо причинам пропадает возможность расплачиваться с банком, то последний может забрать недвижимость в качестве погашения ипотеки, а уже выплаченную сумму не вернуть.

Общие условия, выдвигаемые банками

Каждый банк имеет уникальную программу кредитования, но есть некоторые нюансы, являющиеся неотъемлемой частью любого соглашения.

В основном банки выдвигают требования по таким основным категориям:

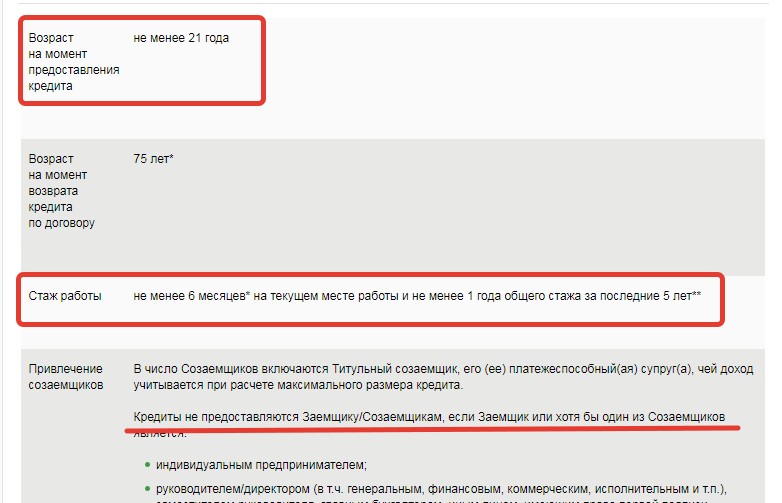

- Возраст – чаще всего можно встретить минимальный возрастной порог с 21 года, так как именно к этому возрасту у человека появляется постоянная работа и стабильный заработок.

- Регистрация места проживания – в обязательном порядке этот пункт должен соответствовать месту регистрации объекта недвижимости, который участвует в ипотеке.

- Для согласования кредита на покупку жилья, заемщику необходимо проработать на основном месте не менее полугода, а в определенных случаях требования возрастают до одного года.

- Текущий платеж по кредиту должен составлять не более 40% от дохода, начисляемого заемщику за этот же период.

- Немаловажным фактором в получении ипотеки служит гражданство заемщика – преимущество отдается гражданам РФ.

- Кредитная история заемщика должна быть чистой – чем больше темных пятен на ней, тем меньше шансов у него получить кредитные средства на покупку жилья.

Рекомендуем видео к просмотру:

Подводим итоги

Для большинства населения ипотека остается чуть ли не единственной возможностью получить собственный угол. Но для того чтобы определиться с более выгодной программой кредитования нужно проконсультироваться не у одного менеджера.

[color-box color=»greydt»]Каждая банковская структура имеет свои выгодные стороны, но нужно помнить и об обратной стороне медали – выбрав неправильную схему кредитования можно попасть в затяжную кабалу. Так, чтобы платить по меньшим процентам, необходимо брать изначально большую сумму и в итоге можно переплатить две-три стоимости жилья.[/color-box]