Наиболее распространенным способом покупки недвижимости сейчас является ипотека. Однако потенциальные заемщики часто сталкиваются с проблемой выбора подходящего банка. Ведь эта сделка заключается на долгие годы, а клиентам хотелось бы получить наиболее выгодные условия.

Наиболее распространенным способом покупки недвижимости сейчас является ипотека. Однако потенциальные заемщики часто сталкиваются с проблемой выбора подходящего банка. Ведь эта сделка заключается на долгие годы, а клиентам хотелось бы получить наиболее выгодные условия.

[color-box color=»leftblue»]Одним из наиболее популярных кредиторов сейчас является банк ВТБ 24. Поэтому стоит узнать, чем ипотечный кредит ВТБ24 отличается от прочих, и какие преимущества он может предложить заемщикам.[/color-box]

Условия кредитования в ВТБ24

Ипотечное кредитование в ВТБ24 отличается своими правилами и требованиями. Поэтому, чтобы быть полностью осведомленным о том, чем будет сопровождаться получение ипотеки и какие условия кредитора для этого придется выполнить.

Общие правила кредитования в ВТБ24

Разумеется, каждая из ипотечных программ банка отличается своими условиями и особенностями. Однако существуют и общие правила банка, которым должны следовать все его клиенты, вне зависимости от выбранного ими предложения по ипотеке.

[color-box color=»pinkss»]

[/color-box]

- Вы можете взять кредит только в поддерживаемой банком валюте (рубли, доллары и евро);

- Обязательное страхование ответственности клиента по ипотеке (страховка жизни добровольная, а вот застраховать риски повреждения или полного уничтожения залогового имущества необходимо);

- Первый взнос по ипотеке должен быть не меньше 10% и не больше 65% от общей суммы займа (однако исключение составляют кредиты, которые не требуют внесения первоначального взноса);

- Минимальная сумма ипотеки – 500 000 рублей, так как банк специализируется на крупных кредитах.

Требования к заемщику

Каждый банк выдвигает свои требования к потенциальным заемщикам.

Каждый банк выдвигает свои требования к потенциальным заемщикам.

Это спровоцировано тем, что кредитор не может сотрудничать с человеком, если он не уверен в том, что заемщик точно сможет вернуть ему ипотеку и выполнить свое обязательство. Банк хочет избежать даже малейших рисков.

Поэтому на кредит в ВТБ24 могут претендовать только люди, принадлежащие к следующим категориям граждан:

- Сотрудники данной организации;

- Сотрудники компаний, которые аккредитованы в банке;

- Зарплатные клиенты ВТБ24.

[color-box color=»green»]Обратите внимание! Люди, указанные выше имеют право на получение меньшей процентной ставки по ипотеке, а также могут рассчитывать на упрощенный прием документов и ускоренный процесс рассмотрения заявки.[/color-box]

- Физические лица;

- Юридические лица;

- Индивидуальные предприниматели.

Рекомендуем к просмотру:

К прочим требованиям банка к заемщикам можно отнести следующее:

- На момент оформления или внесения последнего взноса по ипотеке заемщику не должно быть меньше 21 года или больше 60 лет (для военной ипотеки порог становится выше – от 24 до 45 лет);

- Человек должен иметь общий рабочий стаж не меньше 1 года;

- Являться гражданином РФ;

- Иметь достаточный уровень дохода для внесения установленного ежемесячного платежа по кредиту.

Требования к недвижимости

Кредитор готов выдать ипотеку не на любую квартиру, поэтому стоит ознакомиться с его перечнем требований, прежде чем подавать заявку.

Главное для каждого кредитора – чтобы приобретенное заемщиком жилье было привлекательным для других потенциальных покупателей, в случае если текущий клиент не сможет выплатить кредит.

Помимо того, можно оформить кредит только на один из нижеперечисленных видов жилья:

- Новостройки или здания на стадии возведения;

- Любой объект недвижимости из каталога банка;

- Вторичная недвижимость;

- Частные дома (также, можно взять средства на постройку частного дома);

- Земельные участки;

- Гаражи или комнаты.

Сроки одобрения кредита

Срок рассмотрения заявки на оформление ипотеки в ВТБ24 обычно не превышает 4 рабочих дней. Однако можно воспользоваться программой «Ипотека лайт ВТБ24» и добиться рассмотрения за сутки.

Онлайн заявка рассматривается в разы быстрее. Плюс, Вы заодно можете рассчитать свои индивидуальные проценты по той или иной ипотеке. Для этого на сайте банка есть специальный калькулятор.

Программы по ипотеке в ВТБ24

Сейчас официальный сайт ВТБ24 предлагает 6 основных программ по ипотечному кредитованию:

[table id=186 /]

Обратите внимание! Каждое из вышеперечисленных предложений по ипотеке предусматривает обязательное страхование залогового имущества. При отказе от страховки, кредитор может отказать Вам в кредитовании или же значительно повысить первый взнос и процентную ставку, сократив срок ипотеки.

Ипотека по двум документам

Данная программа предусматривает, что Вы сможете оформить кредит при помощи лишь бумаге о трудоустройстве и удостоверении личности. Стоит понимать, что процентные ставки по ипотеке такого типа будут выше – на данный момент минимальная ставка 14,1%.

Данная программа предусматривает, что Вы сможете оформить кредит при помощи лишь бумаге о трудоустройстве и удостоверении личности. Стоит понимать, что процентные ставки по ипотеке такого типа будут выше – на данный момент минимальная ставка 14,1%.

Причем, купить квартиру можно будет лишь в новостройке на этапе возведения, у одного из аккредитованных застройщиков. Однако вместе с этим, вам не придется даже подтверждать свою регистрацию.

[color-box color=»yellow»]Это идеальный вариант для тех, кто не хочет или не может приносить в банк свои справки о доходах и прочие требуемые документы.[/color-box]

Ипотека без первоначального взноса

Кредитование без внесения первого взноса возможно, однако для этого придется смириться с высокой процентной ставкой и жесткими требованиями.

Кредитование без внесения первого взноса возможно, однако для этого придется смириться с высокой процентной ставкой и жесткими требованиями.

Вам необходимо иметь постоянный доход и проработать на одном месте как минимум 6 месяцев. Общий трудовой стаж должен составлять не меньше года.

Есть и прочие программы, которые позволяют не вносить первый взнос. Это предусматривает военная ипотека и материнский капитал.

[color-box color=»rblockquote»]Разумеется, фактически, Вы его вносите, однако не за свой счет, а на деньги из государственных отчислений.[/color-box]

Как оформить ипотеку в ВТБ24

Если Вы решили стать заемщиком ВТБ24, то необходимо знать, как взять ипотеку, куда обращаться и какие документы нужно приносить.

Будет полезно просмотреть:

Действия заемщика

Заемщику придется выполнить следующие действия:

- Выбрать подходящую программу и проверить свое соответствие указанным требованиям;

- Обратиться в центр ипотечного кредитования (обратиться в отдел сопровождения ипотечных кредитов) или подать заявку на сайте ВТБ24;

- Дождаться ее рассмотрения. Ответ Вы получите в виде СМС (свой номер телефона Вы указываете в заявке). Если сообщение не приходит более 5 рабочих дней, стоит позвонить в банк и уточнить информацию по кредиту. Телефон горячей линии указан на сайте банка;

- Собрать все необходимые документы и обратиться в ближайшее отделение банка;

- Оформить ипотеку, подписав кредитное соглашение;

- Внести первый взнос, если этого требуют условия программы;

- Зарегистрировать свое право на объект недвижимости в Росреестре.

Нужные документы

Если Ваша заявка была одобрена, то стоит собрать определенный пакет документов. Эти бумаги должны подтверждать Ваше материальное состояние и соответствие всем требованиям банка.

[color-box color=»blueea»]Разумеется, этот перечень не распространяется на программу по ипотеке с двумя документами. В прочих же случаях стандартный перечень все же понадобится.[/color-box]

А именно:

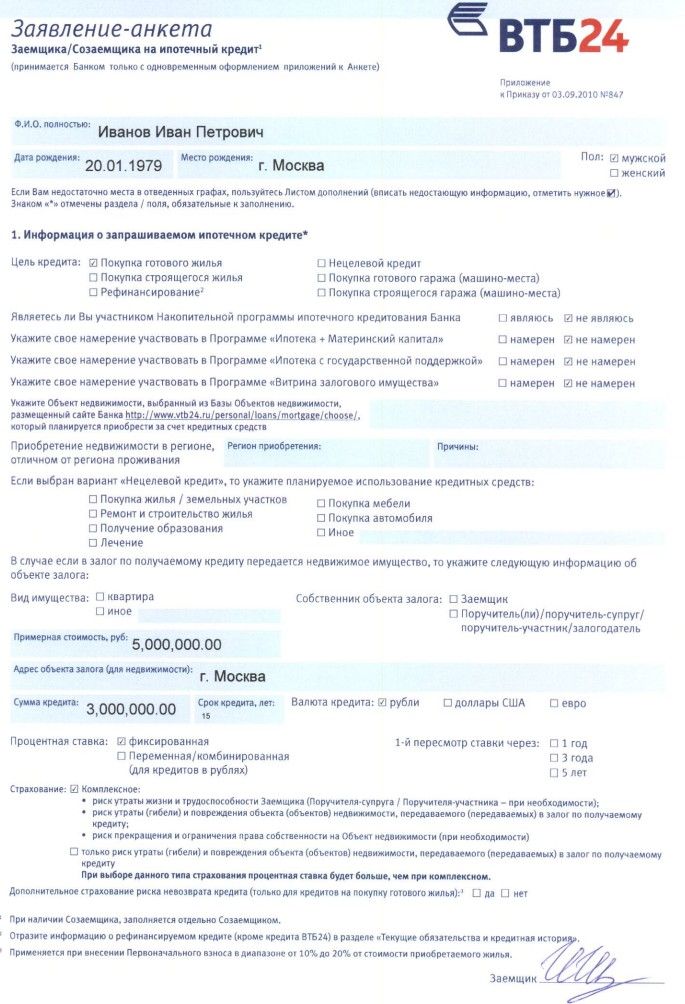

- Заполненная анкета;

- Удостоверение личности;

- Страховой номер индивидуального счета;

- Справка по 2-НДФЛ, с информацией за последний год (только для юридических лиц и индивидуальных предпринимателей);

- Военный билет (для мужчин младше 27 лет).

Фотогалерея:

Обратите внимание! Наряду с этим Вы должны быть готовы и к тому, что кредитор может попросить Вас предоставить и дополнительные документы. Это стандартная практика любого банка, которой пользуются, если нужно уточнить дополнительную информацию о доходах, социальном статусе или семейном положении заемщика.

Преимущества и недостатки кредитования в ВТБ24

После рассмотрения условий кредитования и процесса оформления ипотеки в ВТБ24, необходимо подытожить и сравнить все плюсы и минусы данного кредитора.

[table id=187 /]

Ипотечное кредитование в ВТБ24 имеет свои особенности. У банка достаточно жесткие требования, но вместе с этим выгодные условия кредитования. Ипотечные программы достаточно разнообразны – есть предложения для разных категорий клиентов, да и оформить кредит можно практически в любой удобной валюте.