Большинство банковских заемщиков даже не подозревают о существовании некой кредитной истории. На ее основе проводится мониторинг кредитозаемщика, а также определяется его репутация.

Имея кредитную историю с данными о несвоевременной оплате, пользователь рискует в дальнейшем не получить кредит в банке. Сколько хранится документ и как можно исправить записи в нем — расскажем далее.

Что собой представляет кредитная история?

[color-box color=»greyds»]История по кредитам – это персональная история исполнения договоров по выплате денежных средств. В КИ вписываются только те данные, которые касаются залогов, кредитов и других официальных займов. В результате мониторинга истории определяется кредитоспособность персоны.[/color-box]

Более того, данный официальный документ имеет весомое значение при заключении кредитного договора. Сколько лет хранится кредитная история, законы каждой страны определяют по-разному.

Близким к значению кредитной истории является понятие кредитного рейтинга. При наличии хорошего рейтинга по КИ объект может получить займ с небольшими процентами, повысить свою приоритетность в предоставлении банковских услуг, а также иметь возможность выплачивать кредиты с пониженными требованиями.

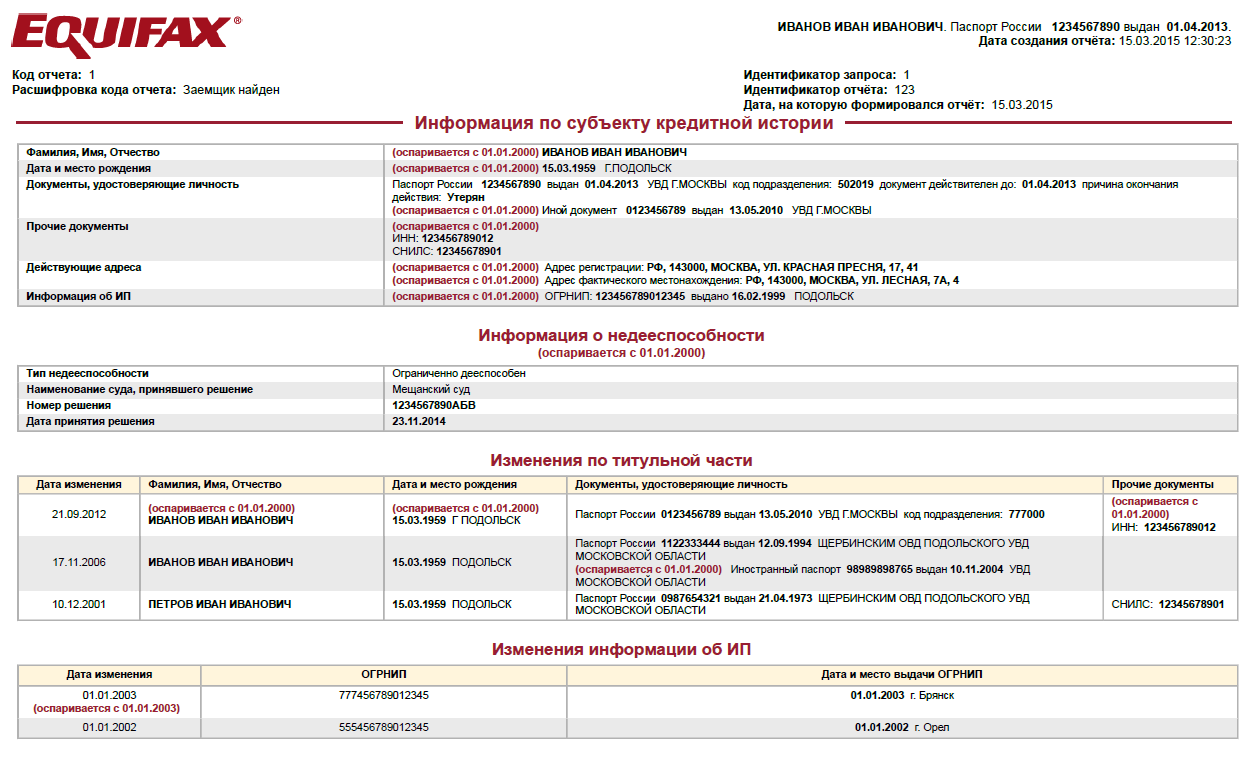

Содержание кредитной истории

История по кредитам содержит несколько частей (титульную, основную, дополнительную и информационную), фактические данные в которых подаются в строгом порядке.

- Титульная часть содержит личностные факты о физическом лице. К ним относятся: имеющиеся паспортные данные, идентификационный номер налогоплательщика и лицевой счет со страховыми сведениями.

- В титульном разделе кредитной истории вписывается информация об адресе проживания и прописке, информация о несостоятельности или разорении, а также хранятся данные о предпринимательской деятельности. Вдобавок к этому в титульной части указываются договорные обязанности кредитозаемщика и сведения о неисполнении их (просрочка алиментных, кредитных и других выплат). Решающим для физического лица будет судовой выговор о кредитоспособности или неспособности, однако его может и не быть.

- Дополнительный раздел документа содержит закрытые сведения, посмотреть которые можно только собственнику истории по кредитам, юристам или другим уполномоченным властям. Закрытые сведения предполагают информацию о второй стороне кредитного займа, а именно финансовом управляющем. Сюда же вписываются сведения о пользователях истории и ее формирователях.

- Информационная часть — это данные о предоставлении банком (или другой организации) физическому или юридическому лицу финансовых средств, а также отказов в услугах. Занимательно то, что сведения о выдаче средств заемщиком в документе не фиксируются.

Где можно посмотреть свою историю?

Собственную кредитную историю можно посмотреть только после посылки запроса в БКИ. Это надо для того, чтобы узнать, где именно находится ваш документ и какой период времени хранятся данные.

Отправить запрос можно несколькими способами: написать в отделение банка или отправить электронной почтой. Следует знать то, что в заявке обязательно должен быть указан индивидуальный код.

[color-box color=»botle»]Выдается код физическому лицу сразу же после заключения кредитного договора. Также важно учитывать, что каждый собственник КИ раз в год имеет право бесплатно ее пересмотреть.[/color-box]

Существует два способа получения документа: на почту по адресу проживания и электронную.

[color-box color=»green»]Принятие запроса осуществляется в течение десяти дней. Будьте внимательны, какие-либо запросы с применением не заверенного документа будут аннулированы.[/color-box]

Хранение и востребование

Информация в бюро кредитных историй хранится 15 лет с последней даты изменения в документе.

[color-box color=»rblockquote»]Именно поэтому, тем лицам, которые просрочили выплаты, судились за неисполнение обязанностей и имели многоразовые отказы в предоставлении кредита, скорее всего не смогут взять ипотеку или другой большой финансовый займ.[/color-box]

После пятнадцати лет персональная кредитная история будет удалена из банковской базы. Более того, каждый банк может подать запрос на предоставление КИ, исполнение данной заявки будет рассматриваться в течение нескольких часов.

Право на просмотр персональной кредитной истории также предоставляется правоохранительным органам.

Видео по теме:

[color-box color=»yellow»]КИ формирует репутацию физического лица, именно поэтому за данными документа лучше следить и не допускать непоправимых ошибок.[/color-box]

Что это такое БКИ?

Бюро кредитных историй — организационное формирование, которое отвечает за свое деяние и имеет права на обособленное имущество. Бюро берет на себя обязанности по совершению операций и манипуляций в кредитных историях физических и юридических лиц.

В основном государственный реестр предоставляет несколько официальных организаций, которые занимаются КИ. С помощью кредитной истории объект также может проверить дошли ли финансовые средства на счет или нет.

Попадает персональная информация в БКИ следующим путем: при заключении договора исполняющая сторона в документе соглашается на передачу данных в государственный реестр. Тем самым гарантирует доступ к КИ другим юридическим уполномоченным лицам.

[color-box color=»greyds»]В противном случае, если клиент банка не дает своего согласия на передачу персональных сведений кредитному бюро, его шансы на получение новой кредитной суммы будут минимальны.[/color-box]

Изменение данных в кредитной истории

Существует пять способов по исправлению КИ:

- Оформить новый договор о займе и своевременно доказать о платежной способности. Однако в данном случае, если лицо имеет плохую КИ, банковская компания может и не выдать кредит.

- Взять потребительский экспресс-займ в виде карты или товара, такой вариант способен быстро решить денежный вопрос. В этом случае услуги будут предоставлены в течение 15-20 минут, однако проценты от займа будут гораздо выше, чем в банковских кредитах.

- Небольшие шансы для получения нового кредита дает одновременная подача заявок в несколько банковских компаний. Выдача средств будет зависеть от политики финансовой организации. В таком случае, если вы вовремя и без проблем выплатите кредит — ситуация персональной КИ улучшится.

- Соберите большое количество справок и документов, которые способны подтвердить вашу финансовую состоятельность и платежеспособность. Такими справками могут быть коммунальные платежи, чек с погашенного займа или другие документы.

- Оформите заимствование неких средств у специальной компании по исправлению персональных КИ. Такой вариант является самым эффективным и быстрым. Так, физическому лицу предоставляется возможность выбора программы по исправлению КИ.

Рекомендуем к просмотру видео:

Управление доступом к истории

Открывать и просматривать КИ могут все лица, которые имеют к ней доступ (органы судебной, правоохранительной власти, а также нотариусы и банковские сотрудники). Однако принадлежит документ той персоне, о которой ведутся записи.

[color-box color=»green»]Регулирования доступа осуществляется за счет специального кода. Именно через код банковские сотрудники имеют доступ к содержащейся в документе информации.[/color-box]

[color-box color=»greydocks»]Многие банки предоставляют специальные возможности для контроля собственной истории по кредитам. Так иметь либо ежемесячный, либо неограниченный доступ к КИ. Вдобавок к этому при подключении таких услуг пользователю могут приходить SMS оповещения об обновлении записей.[/color-box]

Как можно скорректировать кредитную историю?

Изменить зафиксированную информацию по кредитам можно только в том случае, если физическое или юридическое лицо полностью уверено в том, что были внесены недостоверные факты.

Однако для начала изменения КИ понадобится судовое разрешение. Если кредитное бюро в процессе расследование докажет вашу правоту — данные в документе будут изменены. Дело будет рассмотрено в течение тридцати дней, по окончанию срока БКИ обязано предоставить так называемый вердикт.

[color-box color=»greydoc»]Будьте внимательны! Какие-либо предложения по изменению кредитной истории от неуполномоченных организаций считаются мошенническими.[/color-box]

Видео по теме:

В случае если процесс изменения КИ невозможен и все находящиеся данные в документе достоверны, объект может либо дождаться истечения срока, оформить кредитный договор на супруга или другое лицо, либо попробовать доказать свою платежную способность.

Заключение

Подытоживая, можно отметить, что записи в кредитных историях держатся до уничтожения. Также они играют важную роль в репутации дееспособности физического или юридического лица.

[color-box color=»botle»]Поскольку изменения данных или их корректировка практически невозможна — советуем своевременно обращать внимание на все платежи. Также важно учитывать срок годности КИ, в основном это 15 лет.[/color-box]

Физическим лицам рекомендуется быть более внимательными при составлении договоров и обращать внимание даже на самые мелкие детали. Более того, всегда следите за собственной кредитной историей, это поможет вам быть уверенным в выплате своих долгов.