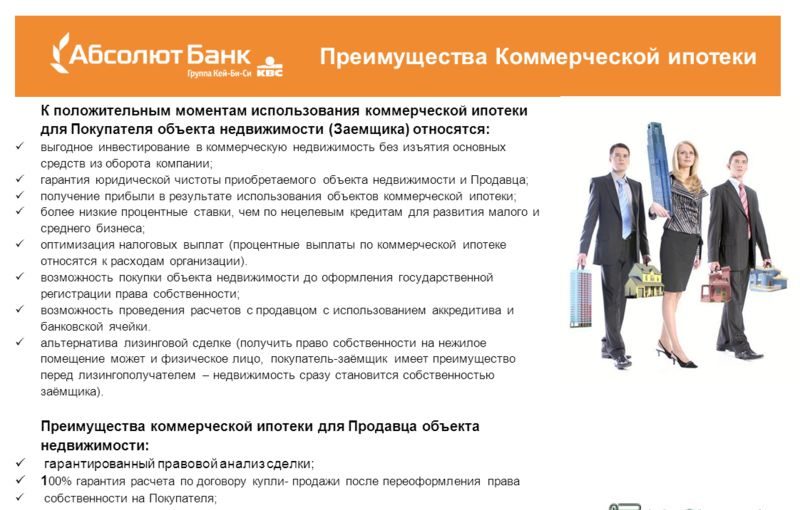

Коммерческая ипотека является прекрасной альтернативой для физических лиц. Если раньше взять кредит на приобретение недвижимости для своей компании могли лишь юридические лица, то сейчас такая возможность доступна и обычным гражданам.

Коммерческая ипотека является прекрасной альтернативой для физических лиц. Если раньше взять кредит на приобретение недвижимости для своей компании могли лишь юридические лица, то сейчас такая возможность доступна и обычным гражданам.

Однако стоит разобраться, что в таком случае нам предлагают банки и какие подводные камни могут содержаться в их предложениях.

Кому оформляют коммерческую ипотеку?

Ипотека на коммерческую недвижимость оформляется физическим лицам. Юридические лица на данное предложение рассчитывать не могут, так как эта программа кредитования была открыта специально для граждан, которые не имеют возможности оплачивать кредит оборотными средствами компании. К тому же, в это же время у юридических лиц и без того есть множество вариантов для покупки недвижимости посредством ипотеки.

Коммерческая ипотека изначально позиционировалась как достойная альтернатива кредитованию для юридических лиц. Поэтому для последних ее оформление не предусматривается.

[color-box color=»leftblue»]Иными словами, по кредиту средствами компании расплатиться Вы не сможете, и придется совершать платежи из собственного дохода.[/color-box]

Условия коммерческой ипотеки

Нежилые объекты недвижимости обычно стоят значительно дороже обычных жилых квартир. И поэтому банки, оформляя такую ипотеку на имя физического лица, всегда требуют хорошего обеспечения по кредиту. Такой подход к делу вполне логичен, ведь ни один банк не будет начинать сотрудничество, не будучи уверенным в том, что отданные заемщику средства в итоге ему вернутся.

Поэтому банк требует отдать в залог ценное имущество. Наиболее распространенная практика – оформлять залог на недвижимость, приобретенную в ипотеку. Стоит понимать, что это условие применяется к большинству целевых кредитов – заемщик отдает приобретенное в ипотеку имущество в залог банку, тем самым гарантируя, что вернет всю сумму займа, даже если потеряет платежеспособность.

[color-box color=»green»]Обратите внимание! Несмотря на то, что ипотечная недвижимость чаще выступает в качестве залогового имущества, Вы можете отдать в залог и недвижимость, которая уже находится в Вашей собственности. Также, принимаются и ценные бумаги. Вид имущества не имеет значения, важно лишь то, чтобы его стоимость была выше суммы займа и банк, продав его в случае невыплаты ипотеки, получил все свои деньги обратно.[/color-box]

Разумеется, Вы можете обойтись и без обеспечения. Для заемщика такой вариант выгоднее – Вы будете уверены, что купленный объект у Вас не отнимут, да и Вы сможете делать с ним что угодно, не спрашивая разрешения у банка.

Однако на такую сделку банки идут значительно реже, да и помимо того, Вам придется заплатить большую суму, в качестве первого взноса. Обычно, она достигает 30% от стоимости ипотечного имущества. Некоторые банки выставляют до 40%, но в большинстве своем его сумма колеблется от 20 до 30%.

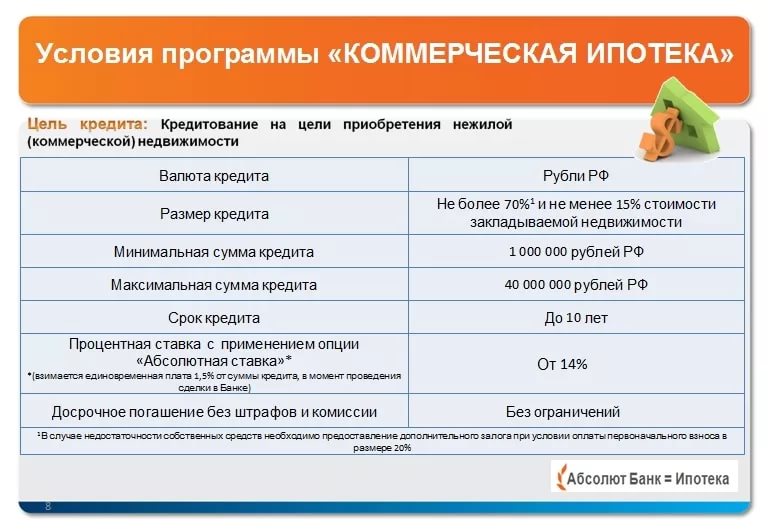

К прочим условиям коммерческого ипотечного кредитования можно отнести:

- В различных банках предлагается разная максимальная сумма займа. Однако ни в одном из них нельзя взять больше 200 000 000 рублей;

- В зависимости от размера ипотеки, ценности, значимости обеспечения и величины дохода заемщика, срок кредитования может быть от 5 до 15 лет;

- Процентные ставки не будут ниже 11,5% годовых, если Вы берете кредит в рублях. Для иных валют минимальная ставка ниже – от 10%.

[color-box color=»yellow»]Обратите внимание! Если Вы не предоставите дополнительный залог кредитору, то не сможете взять ипотеку на сумму выше 80% от стоимости приобретаемой недвижимости.[/color-box]

Требования к заемщику

Главным требованием является то, что потенциальный заемщик обязательно должен являться физическим лицом. Однако стоит понимать, что подобная услуга оказывается далеко не всем категориям граждан.

Кредиторы дают коммерческую ипотеку лишь тем, кто является:

- Индивидуальным предпринимателем;

- Собственником компании;

- Топ-менеджером определенной фирмы или организации.

Но и определенный социальный статус не дает гарантии того, что кредитор точно согласится на сделку с Вами.

Для коммерческой ипотеки действуют те же правила, которые применяются и для обычных кредитов, а именно:

- Клиент обязан быть совершеннолетним;

- На момент совершения последнего взноса, клиенту не должно исполниться больше 65 лет;

- Заемщик должен быть гражданином РФ.

Требования к помещению

Банки готовы оформить ипотеку далеко не на каждый объект недвижимости.

[color-box color=»greydock»]Первое, на что стоит обратить внимание при выборе объекта недвижимости – его месторасположение. [/color-box]

Ведь помимо того, что не все банки оказывают услугу коммерческой ипотеки, данная программа распространена не во всех регионах. Поэтому необходимо остановить выбор на объекте, который находится в области действия данной программы ипотечного кредитования. Регион нужно уточнять в банке, с которым Вы решили сотрудничать.

Если Ваш объект недвижимости расположен в предусматриваемой программой области, то стоит проверить его на соответствие следующим требованиям:

Если Ваш объект недвижимости расположен в предусматриваемой программой области, то стоит проверить его на соответствие следующим требованиям:

- Нецелесообразно давать ипотеку на маленькое помещение. Поэтому банки оформляют ее исключительно на объекты недвижимости, площадь которых равна или превышает 150 квадратных метров;

- Выбранная недвижимость должна являться одним из видов объектов капитального строительства. То есть, это должно быть крупное здание, предназначенное для определенной деятельности. Например, сооружение, приспособленное для действия офисов, склада, торговли, производства или для функционирования обслуживающего предприятия (ресторана или отеля). Если строительство здания не завершено, оно все равно подходит под данное определение.

[color-box color=»leftblue»]Важно! Если выбранный объект недвижимости является временной постройкой или некапитальным нестационарным сооружением, Вы не можете купить его посредством коммерческой ипотеки.[/color-box]

- Здание не должно принадлежать третьим лицам или находиться в финансовом обременении;

- Объект недвижимости должен быть расположен в том регионе, где действует программа по коммерческой ипотеке.

В какие банки обратиться?

В программу коммерческого ипотечного кредитования вовлечены далеко не все банки России. Наряду с этим, банки, которые все же способны оказать данную услугу, редко могут предложить заемщику выгодные условия и гарантированное оформление сделки, при полном соответствии требованиям.

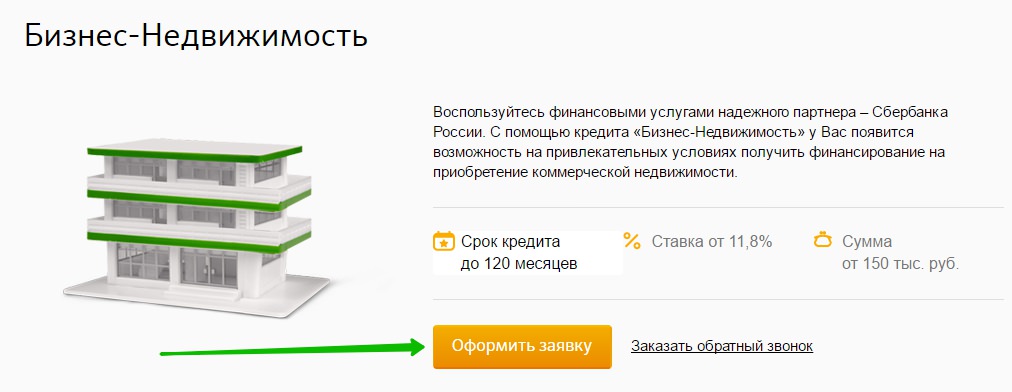

Сбербанк

В Сбербанке данная программа представляется под названием «Бизнес-Недвижимость». Она предусматривает увеличенные сроки кредитования (до 10 лет) и учет особенностей предприятия заемщика.

В Сбербанке данная программа представляется под названием «Бизнес-Недвижимость». Она предусматривает увеличенные сроки кредитования (до 10 лет) и учет особенностей предприятия заемщика.

Однако объект недвижимость можно приобрести исключительно у одного из застройщиков, аккредитованных в банке. Такое условие сужает выбор, однако дает полную гарантию того, что Вы купите помещение у надежной компании.

Вместе с этим, данная ипотека в Сбербанке не предусматривает комиссии за выдачу кредита и досрочное его погашение. Есть возможность рефинансирования.

ВТБ 24

Банк ВТБ24 позволяет купить коммерческую недвижимость для любых целей.

Банк ВТБ24 позволяет купить коммерческую недвижимость для любых целей.

Ипотека выдается в форме разового кредита, а в качестве обеспечения по ипотеке предусматривается залог на купленный объект недвижимости.

Данное предложение носит название «Бизнес-Ипотека».

[color-box color=»greyzz»]Помимо того, если Вы внесете дополнительный залог, то оформить ипотеку можно и без первоначального взноса, который составляет 15% от суммы кредита. Банк позволяет отсрочить момент погашения ипотеки на срок до полугода.[/color-box]

Россельхозбанк

В Россельхозбанке также можно оформить ипотеку на приобретение коммерческой недвижимости. Заявку на ипотеку можно подать на официальном сайте банка.

В Россельхозбанке также можно оформить ипотеку на приобретение коммерческой недвижимости. Заявку на ипотеку можно подать на официальном сайте банка.

В банке предусматривается возможность дополнительного финансирования для ремонта ипотечной недвижимости, а отсрочить момент полного погашения кредита можно на срок до 1 года.

[color-box color=»botle»]Стоит обратить внимание на то, что хоть банк и предусматривает возможность кредитования без участия собственными средствами, все же лучше заплатить первоначальный взнос. Это снизит размер процентной ставки.[/color-box]

Альфа банк

Альфа Банк предусматривает возможность покупки коммерческой недвижимости в ипотеку и рефинансирования предыдущих займов этого типа.

Но так как данный вид ипотеки предусматривает выдачу средств для развития бизнеса в принципе, заемщик обязательно должен являться индивидуальным предпринимателем.

Росбанк

Росбанк предлагает коммерческую ипотеку для малого бизнеса. Обязательным условием является передача ипотечной недвижимости банку в залог.

Росбанк предлагает коммерческую ипотеку для малого бизнеса. Обязательным условием является передача ипотечной недвижимости банку в залог.

Банк акцентирует внимание на том, что в основном ипотека оформляется клиентам, которые ведут малый бизнес в арендуемом помещении и хотят выкупить его. Для постоянных клиентов предусматривается снижение процентной ставки и увеличение срока ипотеки.

АК Барс

Банк АК Барс предлагает своим клиентам программу «АК Барс – Бизнес», специально предназначенную для покупки коммерческой недвижимости. Ипотека выдается только в рублях.

Банк АК Барс предлагает своим клиентам программу «АК Барс – Бизнес», специально предназначенную для покупки коммерческой недвижимости. Ипотека выдается только в рублях.

Банк предлагает оформить займ на крупную сумму, без комиссии за досрочное погашение и получение кредита. В первый год кредитования заемщик обязан оформить страховку на ипотечную недвижимость, так как в дальнейшем ему придется отдать ее в залог банку.

[color-box color=»greydockc»]Альтернативой такому обеспечению является внесение первоначального взноса, размер которого варьируется от 40 до 80% от суммы ипотеки.[/color-box]

Сравнительная характеристика банков

[table id=173 /]

Расчетный калькулятор

Чтобы понимать, какие ежемесячные выплаты Вам придется совершать на протяжении всего срока кредитования, рекомендуется воспользоваться специальным калькулятором.

[color-box color=»greydocks»]Здесь можно высчитать размер ежемесячного платежа, основываясь на сумме кредита, размере первоначального взноса, сроке ипотечного кредитования и величине процентной ставки.[/color-box]

Как оформить коммерческую ипотеку?

Так как при оформлении коммерческой ипотеки, приобретенную недвижимость нельзя сразу же отдать в залог (так как право собственности переходит к заемщику не сразу), это значительно ущемляет интересы кредитора. Поэтому существует сразу несколько схем для получения ипотеки.

Будет полезно просмотреть:

Ожидает продавец недвижимости

Данный вариант является наиболее удобным для банка, однако не каждый продавец недвижимости согласится на такую сделку.

Однако в ее ходе ему будет выдано гарантийное письмо от банка, подтверждающее, что полная сумма ему все-таки поступит, что должно убедить продавца в честности сделки:

- Оформление договора купли-продажи объекта;

- Передача продавцу аванса за объект, размер которого равен стоимости залогового имущества;

- Получение гарантийного письма от банка, согласно которому оставшаяся неуплаченная сумма перейдет продавцу сразу же, как только право собственности перейдет новому владельцу;

- Регистрация прав на покупателя недвижимости;

- Оформление залогового договора;

- Получение остальных средств заемщиком и последующая передача их продавцу.

Продавец закладывает недвижимость

В плане оформления документов, данный вариант является наиболее сложным, однако не будут ущемлены интересы ни одного из участников сделки:

- Передача аванса, сумма которого равна стоимости залога, от покупателя продавцу (одновременно передается и гарантийное письмо от банка);

- Владелец закладывает недвижимость кредитору, после чего оформляет акт купли-продажи;

- Собственник получает оставшуюся сумму;

- Регистрация прав на нового владельца и переход ему залога.

Дополнительная регистрация компании

Этим вариантом пользуются очень редко, в силу его сложности и длительности.

Однако в определенных случаях, он является единственным выходом для заемщика:

- Текущий владелец регистрирует новую компанию, которая получает права на данную недвижимость;

- Новая компания передает этот объект банку в залог и получает кредитные средства;

- Оформление перехода собственности от покупателя к продавцу.

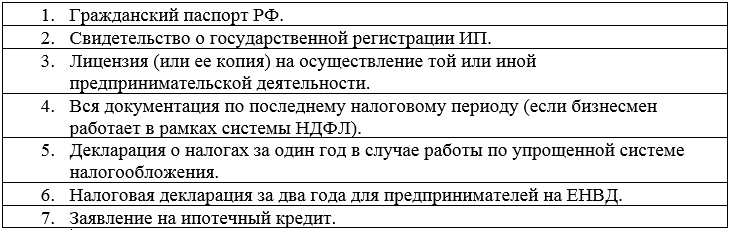

Перечень необходимых документов

Но какой бы вариант Вы не выбрали, придется предоставить кредитору все необходимые бумаги.

Но какой бы вариант Вы не выбрали, придется предоставить кредитору все необходимые бумаги.

В большинстве банков их список неизменим:

- Оригинал и копия паспорта;

- Копия свидетельства о браке и рождении детей (если есть);

- Копия военного билета (если есть);

- Оригинал документа об ИНН;

- Сведения о доходах;

- Информация об имуществе (движимом и недвижимом), которое уже находится в собственности заемщика;

- Проект соглашения на приобретения коммерческой недвижимости;

- Оценка ее стоимости;

- Страховка жизни клиента и ипотечной недвижимости;

- Документ о правах на недвижимость и подтверждение отсутствия финансовых обременений на ней (от продавца).

Дополнительно, для индивидуальных предпринимателей придется собрать следующее:

- Свидетельство о регистрации предпринимателя;

- Документы о доходах и долгах по платежам;

- Выписка из реестра, в которой говорится о видах деятельности ИП;

- Лицензия на эту деятельность.

Если кредит берет состав, который относится к малому или среднему предпринимательству, по нужно принести:

- Документ с места работы, в котором говорится, что лицо работает здесь не меньше 6 месяцев;

- Документ о доходах за последние полгода.

Преимущества и недостатки

В заключении, стоит подробнее рассмотреть все преимущества и недостатки коммерческого вида ипотеки.

[table id=174 /]

Несмотря на определенное число недостатков такого кредитования, положительных моментов у коммерческой ипотеки все же больше.

Помимо того, она пока что является единственной возможностью для физических лиц, чтобы приобрести недвижимость своей компании, не используя ее оборотные средства.