При изучении условий ипотечного кредитования, потенциальные заемщики всегда обращают внимание на необходимость внесения первоначального платежа. Наряду с этим его размер часто составляет 30% от кредита.

При изучении условий ипотечного кредитования, потенциальные заемщики всегда обращают внимание на необходимость внесения первоначального платежа. Наряду с этим его размер часто составляет 30% от кредита.

Далеко не каждый гражданин способен заплатить такую сумму, и поэтому большинство людей задумывается – можно ли взять ипотеку без первого взноса от застройщика?

Можно ли взять ипотеку без первоначального взноса от застройщика?

Кредиторы всегда требуют обязательного внесения первого взноса при оформлении ипотеки. Обычно, его величина достигает от 10 до 50%, от размера займа. Такую сумму может собрать далеко не каждый гражданин, и поэтому оптимальным решением может стать кредитование без внесения первого платежа. Данный вариант вполне возможен, однако немногие застройщики согласны сотрудничать на таких условиях. Сейчас это позволяют лишь крупные строительные компании.

Рекомендуем к просмотру:

А происходит все следующим образом. Клиент оформляет соответствующий договор со строительной компанией, которая, аккредитована в определенном банке. Далее, ипотека оформляется в данном банке, через застройщика. Данная схема одинаково работает как для оформления ипотеки на покупку жилья в новостройке, так и для строительства дома или коттеджа.

Однако стоит понимать, что условия предоставления ипотеки без первоначального взноса могут отличаться, в зависимости от того, покупается строящаяся недвижимость или уже готовая.

[color-box color=»greydock»]В связи с тем, что в случаях со строящимся жильем, кредиторы не могут сразу же получить права залогодержателя, процентная ставка на такие кредиты обычно повышена. Но одновременно с этим, строительные компании напротив – снижают процент, если Вы покупаете квартиру на этапе строительства. [/color-box]

Из-за такой неоднозначности, потенциальному заемщику необходимо сначала изучить требования банка и строительной компании. Именно поэтому застройщики обычно рассматривают каждого из покупателей индивидуально.

Правила предоставления ипотеки от застройщика

Главное, о чем стоит помнить – получить такую ипотеку могут только субсидированные категории граждан. К ним относятся:

- Получающие материнский капитал или жилищные субсидии;

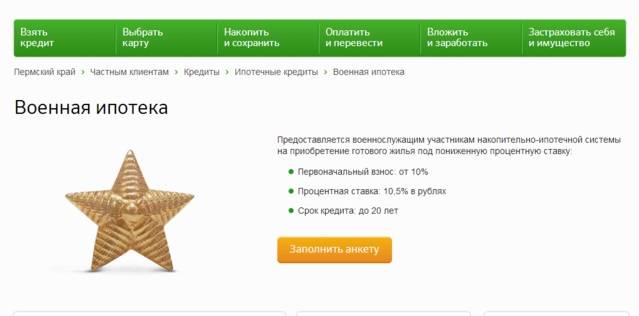

- Военные.

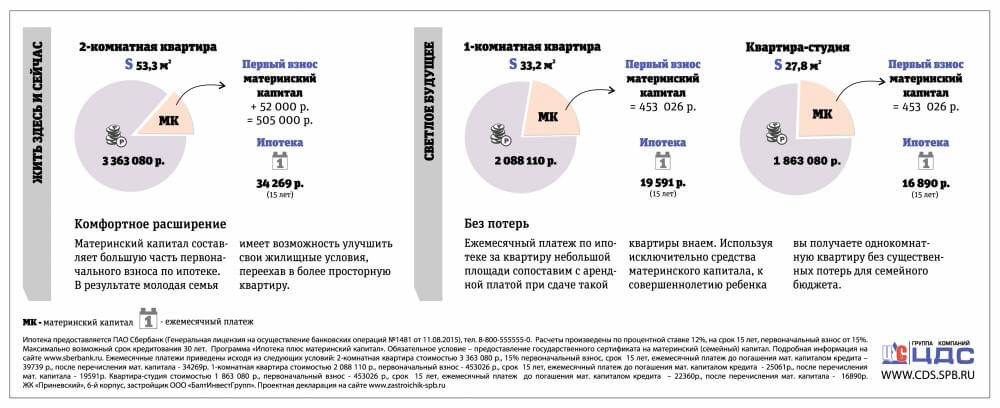

Сейчас действуют государственные ипотечные программы по материнскому капиталу. Согласно их условиям, отчисления, которые приходят Вам из Пенсионного фонда, позже можно использовать в качестве первого взноса по ипотеке.

То есть, фактически, первоначальный платеж Вы все же вносите, только не своими, а государственными средствами. Такие же правила действуют и при военной ипотеке.

Еще одним важным правилом является то, что Вы можете взять ипотеку только в банке, который сотрудничает со строительной компанией, продающей Вам недвижимость. По сути, такое условие нельзя назвать необычным, так как большинство кредиторов в принципе отказываются выдавать ипотеку на покупку жилья у неаккредитованного у них застройщика.

Условия

При оформлении ипотеки со сниженным размером первоначального взноса обычно нельзя рассчитывать на выгодные условия кредитования. Однако данное правило не касается кредита без первого взноса. В связи с тем, что данный вид кредитования предусматривает обязательное наличие субсидий у заемщика, то и дальнейшие условия будут упрощенными.

[color-box color=»greydockc»]Сейчас большинство кредиторов спокойно оформляют субсидированным гражданам ипотеку на несколько миллионов рублей, вместе с этим выставляя годовую ставку в 10-12%. И вместе с этим, срок кредитования может достигать 30 лет.[/color-box]

Видео по теме:

Требования к заемщику

Такая ипотека достаточно выгодна для заемщика, но предоставляется она далеко не всем категориям граждан.

В зависимости от кредитора, требования к потенциальному заемщику могут отличаться, однако в большинстве случаев они будут следующими:

- Российское гражданство;

- Заемщику должно исполниться 21 год (некоторые кредиторы и застройщики выставляют минимальный возраст клиента от 18 до 23 лет);

- Наличие субсидии.

Касательно последнего пункта, то под субсидией обычно имеется ввиду наличие определенного социального статуса. Например, такой субсидией может быть получение материнского капитала или наличие жилищного сертификата.

Помимо того, в случае с военной ипотекой ею становится факт военной службы заемщика.

Обратите внимание! Если у Вас нет никаких субсидий, то оформить ипотеку без первоначального взноса будет практически невозможно. Вы можете рассчитывать на кредит с минимальным размером первоначального взноса, но и даже в этом случае Вас ожидает неприятность в виде завышенной процентной ставки.

Процентные ставки по ипотеке

Обычно, при таком виде ипотечного кредитования, заемщик не может рассчитывать на пониженную процентную ставку. Исключение составляют лишь государственные ипотечные программы от Сбербанка, такие как ипотека при поддержке материнского капитала или военная ипотека.

Однако сравнив предложения разных банков, можно отыскать предложение с наиболее выгодным размером годовой процентной ставки.

[color-box color=»leftblue»]Обратите внимание! Ниже будут указаны минимальные процентные ставки в данных банках. Стоит понимать, что они могут быть увеличены, в зависимости от размера займа, Вашего дохода и прочих факторов, так или иначе влияющих на величину годовых процентов по кредиту.[/color-box]

[table id=176 /]

Как найти такого застройщика в своем городе?

Отыскать строительную компанию, которая согласилась бы продать Вам недвижимость на таких условиях, найти не так уж и сложно. Многие застройщики сами предлагают клиентам купить у них жилье в ипотеку, без первоначального взноса, размещая соответствующую рекламу. Второй и более надежный вариант – поиск строительной компании через кредитную организацию.

[color-box color=»greydocc»]Для этого, Вам необходимо обратиться к кредитору, который может оформить для Вас ипотеку на таких условиях. Далее, Вам необходимо изучить список строительных компаний, которые аккредитованы в этом банке. [/color-box]

Застройщики, сотрудничающие с кредиторами, обычно поддерживают их ипотечные программы. Помимо того, в этом есть еще один очевидный плюс – так как кредиторы сотрудничают исключительно с проверенными строительными компаниями, Вы будете абсолютно уверены в том, что покупаете жилье у надежного застройщика.

Можно сделать и наоборот. Если Вы отыскали подходящую строительную компанию, но не можете выбрать банк, то застройщик сам предложит Вам список сотрудничающих с ним кредитных организаций.

Порядок оформления ипотеки

Оформление данного вида ипотечного кредитования несколько отличается от процесса получения обычной ипотеки.

Шаги заемщика в данном случае должны быть следующими:

- Получение субсидии. В зависимости от вашего случая, процесс будет отличаться. Вы можете оформить ипотеку на условиях госпрограммы по материнскому капиталу, военной ипотеки или по жилищному сертификату;

- Выбор банка и застройщика. Здесь Вы можете пойти по одному из двух путей: сразу выбрать банк или застройщика. Если Вы в первую очередь определились с банком, то и строительную компанию в дальнейшем придется выбирать из списка аккредитованных застройщиков в данной кредитной организации. Если же вы изначально выбрали хорошего застройщика, то далее придется выбирать из банков, с которыми сотрудничает данная строительная компания;

- Подача заявки на оформление кредита;

- Сбор необходимых документов;

- Оформление ипотечного договор и соглашение долевого участия;

- Дождаться момента, когда жилье будет сдано.

Необходимые документы

При оформлении ипотеки от застройщика, Вам понадобится стандартный пакет бумаг:

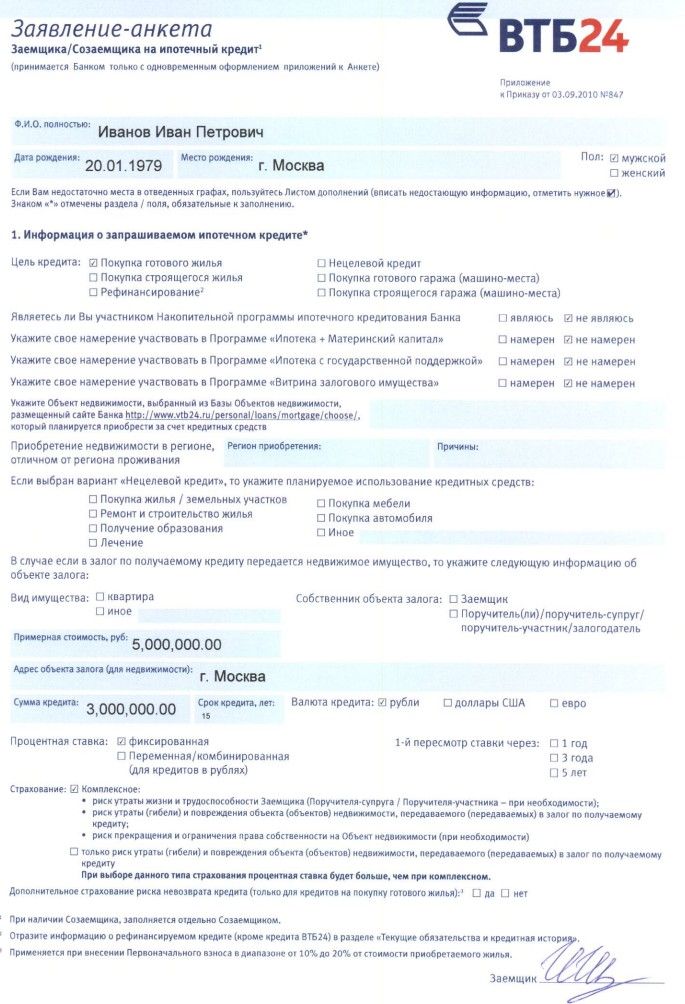

- Заявление на получение кредита. Если Вы оформляете ипотеку через банк, то можно подать заявку на его официальном сайте. Некоторые кредиторы даже смягчают условия кредитования, если Вы подаете заявление онлайн. Крупные строительные компании также предоставляют такую возможность;

- Удостоверение личности;

- Документ, который свидетельствует о том, что Вы являетесь налогоплательщиком;

- Военный билет (не в случае военной ипотеки);

- Свидетельство о браке и рождении детей;

- Бумаги, которые подтверждают Ваш уровень дохода.

Фотогалерея:

Помимо того, для получения льготной ипотеки без внесения первого взноса, Вам придется убедить кредитора или застройщика в том, что Вы имеете на нее право. Это можно подтвердить только документально – предоставив уполномоченному лицу жилищный сертификат, сертификат о получении материнского капитала или другой документ, дающий Вам такую возможность.

Видео по теме:

Также, обязательно стоит уведомить, если у Вас есть текущие задолженности. Так, если Вы еще не погасили предыдущий кредит, то стоит предоставить выписку из кредитного соглашения.

[color-box color=»greyda»]Это обязательно, так как влияет на размер ежемесячного платежа по этой ипотеке.[/color-box]

Заключение

Ипотечное кредитование без первоначального взноса от застройщика вполне возможно. Однако эта возможность доступна лишь немногим категориям граждан – тем, кто может рассчитывать на определенные субсидии от государства. Получатели материнского капитала, военных отчислений из пенсионного фонда или обладатели жилищного сертификата.