Процентная ставка по ипотеке зависит от разных факторов: от срока и размера кредита, наличия страховки, залога, комиссионных платежей, – а также варьируется в зависимости от банка.

Процентная ставка по ипотеке зависит от разных факторов: от срока и размера кредита, наличия страховки, залога, комиссионных платежей, – а также варьируется в зависимости от банка.

Многие банки предлагают принять участие во временных акциях, за счет чего можно снизить стоимость кредита.

Поручительства и залоги

Принимая решение, стоит ли брать ипотеку, необходимо помнить, что в существующих условиях нестабильного рынка банки и другие кредитные организации предъявляют потенциальным заемщикам жесткие требования обеспечения кредита.

[color-box color=»leftblue»]Вероятнее всего вам потребуется оформить как поручительство платежеспособных лиц, так и дополнительный залог в виде уже имеющейся квартиры или машины.[/color-box]

Видео про поручительство:

Видео о залоге по ипотеке:

Об антикризисных ипотечных предложениях

Кредитные организации стремятся привлекать состоятельных клиентов, и банки, предоставляющие ипотечные кредиты, активно разрабатывают новые продукты, которые будут востребованы в имеющихся условиях.

[color-box color=»pinkss»]Так некоторые организации предлагают рефинансирование ипотеки, ранее оформленной в других банках. Важно отметить, что может быть повышена процентная ставка.[/color-box]

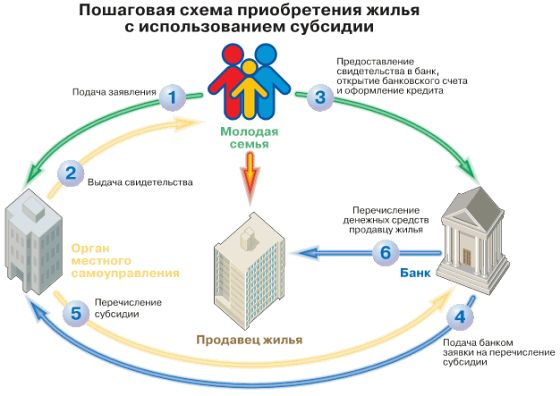

Ипотека с государственной поддержкой

Главный параметр при оформлении ипотеки – это процентная ставка, однако стоимость обслуживания кредита снижается при получении займа в рамках одной из государственных программ субсидирования на покупку недостроенных квартир.

Главный параметр при оформлении ипотеки – это процентная ставка, однако стоимость обслуживания кредита снижается при получении займа в рамках одной из государственных программ субсидирования на покупку недостроенных квартир.

Банки-участники получают средства из Пенсионного Фонда, вследствие чего они имеют возможность понижать ставки по кредитам на покупку жилья в новостройках.

Рекомендуем к просмотру:

В данный момент к программе присоединились следующие банки:

- «Сбербанк России»;

- «ВТБ 24»;

- «Газпромбанк»;

- «Уралсиб»;

- «Промсвязьбанк»;

- «Россельхозбанк» и другие кредитные организации.

Ознакомиться с рекомендациями по выбору ипотечного банка можно здесь.

Фото банков:

Программа «Молодая семья»

Еще один способ снизить ставку – обратиться за кредитом в рамках программы «Молодая семья».

Согласно законодательству, если возраст обоих супругов меньше 35 лет, а также если пара нуждается в улучшении условий проживания, то молодая семья вправе подать заявку на присоединение к программе.

При покупке жилья экономкласса государство выплатит до 30% стоимости жилья.

[color-box color=»greydockc»]Помимо того, стоимость предоставляемого банками ипотечного кредитования может быть снижена за счет того, что организации при расчете процентной ставки иногда применяют меньше повышающих коэффициентов.[/color-box]

Видео о программах для молодых семей:

Действующие процентные ставки

Величина ипотечного процента во многом зависит от ставки рефинансирования, поскольку проценты по ипотеке превышают скорость инфляции.

[color-box color=»greydt»]В случае, если кредитополучатель участвует в гос. программе, банк может снизить ставку, поскольку недополученную прибыль возмещает государство.[/color-box]

Сравнение ипотечных кредитов различных банков:

[table id=102 /]

С помощью предоставленной диаграммы можно визуально ознакомиться с начальными процентными ставками по конкретным банкам:

[wp_charts title=»barchart» type=»bar» align=»alignleft» width=»100%» height=»auto» margin=»5px 20px» datasets=»11.4,13.5,14,13.75,13″ labels=»Сбербанк,Россельхозбанк,ВТБ 24,Газпромбанк,Банк Москвы»]

От чего зависит размер процентной ставки

На ее размер влияют рейтинг по кредитованию и другие факторы.

Рассмотрим основные:

- Кредитная история. Это положительный фактор только в случае, когда у клиента в прошлом все кредиты банков были погашены вовремя, без штрафных санкций и просрочек.

- Надежность заемщика. Это его платежеспособность, которая зависит от его официальных доходов.

- Валюта займа. Ипотечный кредит, полученный в иностранной валюте, всегда предоставляется с более низкой ставкой, но вместе с тем повышается риск из-за возможных валютных скачков.

Полезное видео:

- Срок ипотеки. При меньшей длительности кредитования банк предлагает меньшую процентную ставку. Обычно многие КО прибавляют 0,5-1% к ставке по займу с максимальным сроком.

- Рынок продаж (новостройка или вторичное жилье). В первом случае банки увеличивают ставку до оформления квартиры в собственность.

- Состояние жилья. При более высокой ликвидности выбранной недвижимости повышается и лояльность банка к заемщикам.

- Первоначальный взнос. При большем первоначальном взносе кредитная организация может позволить себе пойти на определенные уступки.

Снижение процентной ставки по ипотечным кредитам

Чтобы кредит был более выгодным, необходимо знать, как уменьшить выплаты по кредиту:

Чтобы кредит был более выгодным, необходимо знать, как уменьшить выплаты по кредиту:

- Самый распространенный способ снизить ставку – это взять кредит в банке, чьим постоянным клиентом вы являетесь, и вместе с тем иметь там хорошую кредитную историю. Снизить ставку можно не только за счет кредитов, добиться этого также позволит и наличие депозита.

- Предоставьте кредитной организации максимальное количество документов.

- Страхование – ипотечные займы в стандартном порядке страхуют приобретаемую недвижимость, однако можно взять полный пакет страховки (здоровье и жизнь заемщика, потеря работы, трудоспособность и др.). Это увеличивает шансы взять кредит с низкой процентной ставкой.

Как рассчитать будущие расходы

Сравнивая условия, предоставляемые различными кредитными организациями, обязательно попросите подготовить для вас предварительный расчет платежей.

Сравнивая условия, предоставляемые различными кредитными организациями, обязательно попросите подготовить для вас предварительный расчет платежей.

На официальных сайтах банков можно увидеть лишь приблизительную величину расходов на обслуживание кредита.

В выгодности и прибыльности ипотеки немалую роль играет выбор процентной ставки:

- Фиксированная ставка

В этом случае ставка прописывается в договоре и сохраняется в течение всего срока действия займа, что удобно для кредитополучателя, который обычно знает, сколько будет платить.

[color-box color=»greydocks»]Фиксированная ставка в основном выше переменной, а главное ее преимущество – отсутствие процентных рисков и предсказуемость.[/color-box]

- Переменная ставка

Переменная ставка изменяется в течение всего срока кредитования в соответствие с каким-либо индикатором.

Переменная ставка изменяется в течение всего срока кредитования в соответствие с каким-либо индикатором.

В основном переменная ставка пунктов ниже фиксированной, однако выгода возможна только при получении краткосрочного займа.

Ипотека же не рассчитана на короткий срок, поэтому невозможно точно спрогнозировать, как поведут себя эти индикаторы.

Спросите у консультирующего сотрудника:

- Требуется ли оценка недвижимости? Если ответ положительный, то кто будет оплачивать ее проведение?

- Каковы расходы на оформление сделки?

- Будет ли процент на ипотеку выше до оформления в пользу кредитной организации обременения залога?

- Кто будет оплачивать при регистрации сделки государственную пошлину?

- Какие будут, согласно кредитному договору, дополнительные платежи, помимо процентной ставки?

- Каков график погашения кредита?

- Нужно ли страховать залог, здоровье и жизнь заемщика? Какова будет стоимость полисов?

- Существуют ли какие-либо ограничения по погашению ссуды до истечения срока кредитования?

- Какие неустойки и штрафы предусматривает кредитный договор?

[color-box color=»botle»]Только имея полную информацию, можно принять решение, нужно ли приобретать квартиру именно сейчас.[/color-box]

Возможные изменения условий

Кредитные организации имеют право самостоятельно только снижать ставки по кредиту, без согласия кредитополучателя.

Кредитные организации имеют право самостоятельно только снижать ставки по кредиту, без согласия кредитополучателя.

Есть несколько ситуаций, когда банк имеет право повысить ставку по займу:

- Изменение ставки возможно по согласованию с кредитополучателем.

- Изменение ставки по причине отказа от страхования, если это обязательство было прописано в договоре кредитования.

- Увеличение процентов по решению суда.

- Изменения, которые были вызваны непредвиденными и непреодолимыми обстоятельствами (девальвация валюты или дефолт).

[color-box color=»rblockquote»]Поэтому если не принимать во внимание масштабные изменения мирового масштаба на финансовом рынке, практически невозможно в одностороннем порядке изменить фиксированную ставку, закрепленную договором ипотеки.[/color-box]

Необходимые документы

Чтобы взять ипотечный кредит под максимально выгодный процент, нужно собрать внушительный пакет документов.

В зависимости от полноты собранных документов, банк может снизить процентную ставку или отказать в предоставлении займа:

[table id=103 /]

Заключение

В тяжелых условиях на финансовом рынке кредитные организации заинтересованы в привлечении платежеспособных клиентов.

В тяжелых условиях на финансовом рынке кредитные организации заинтересованы в привлечении платежеспособных клиентов.

При условии высокого дохода, подтвержденного официально, не следует торопиться соглашаться на предложение первой кредитной организации, которая готова вас кредитовать.

Просмотрите другие предложения и выбирайте оптимальные условия ипотеки в банках.