Ипотека является одним из наиболее востребованных видов кредитования. Она позволяет человеку приобрести хорошее жилье, без необходимости годами копить нужную сумму на квартиру.

Ипотека является одним из наиболее востребованных видов кредитования. Она позволяет человеку приобрести хорошее жилье, без необходимости годами копить нужную сумму на квартиру.

Но известно, что сейчас кредиторы начинают относиться к потенциальным заемщикам все более щепетильно, выставляя к ним завышенные требования.

[color-box color=»leftblue»]И поэтому, прежде чем подавать заявку на кредит в банке, стоит выяснить – кому дают ипотеку и как избежать отказа кредитора.[/color-box]

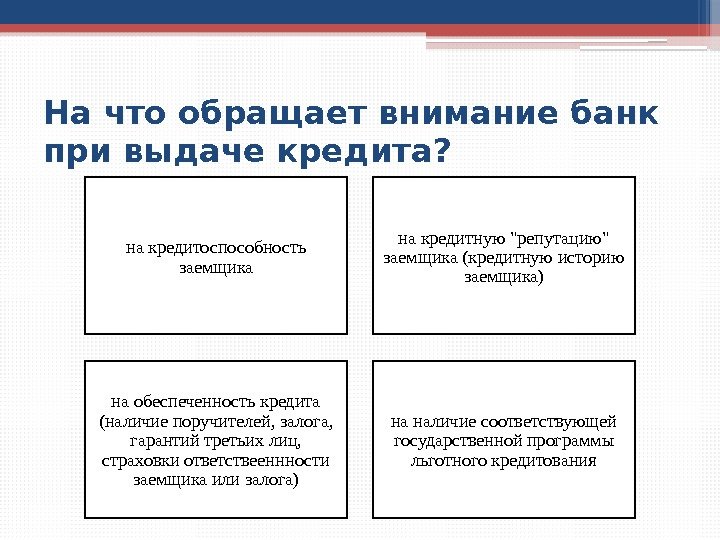

На что обращают внимание кредиторы?

Современные завышенные требования банков обусловлены многими факторами. Основное – необходимость гарантированного возвращения займа. Дело в том, что оформляя ипотеку клиенту, банк хочет быть уверенным в том, что заемщик точно вернет ему долг или хотя бы сможет погасить его при помощи продажи залогового имущества.

И поэтому при выдаче ипотеки, банк обращает внимание на следующее:

- Возраст клиента;

- Рабочий стаж;

- Платежеспособность;

- Наличие ценного имущества, которое можно использовать в виде обеспечения по кредиту;

- Кредитная история.

Требования к возрасту клиента

Ипотеку может оформить только совершеннолетний гражданин. Это обусловлено тем, что несовершеннолетний человек вряд ли имеет достаточный уровень дохода для погашения кредита, так же как и клиент пенсионного возраста.

Поэтому ипотека доступна только в пределах определенной возрастной категории:

- Минимальный возраст кредитования – 18-21 год (зависит от условий конкретного банка);

- Максимальный возраст кредитования – 55-75 лет (отличается в зависимости от особенностей кредитора).

[color-box color=»green»]Стоит заметить, что максимальный возраст кредитования может быть разным для мужчин и женщин. Для последних он обычно значительно меньше.[/color-box]

Помимо того, он определяется не Вашим возрастом на момент оформления ипотеки, а тем, которого Вы достигнете в последний день ее погашения. То есть, если Вы оформляете ипотеку на 10 лет, будучи в возрасте 54 лет, то кредит уже не выдается.

Рабочий стаж и платежеспособность заемщика

Это один из наиболее значительных факторов для получения ипотеки. Именно от него зависит максимально доступный Вам срок кредитования, максимальная сумма займа и то, сможете ли Вы стабильно вносить ежемесячные платежи по кредиту.

Это один из наиболее значительных факторов для получения ипотеки. Именно от него зависит максимально доступный Вам срок кредитования, максимальная сумма займа и то, сможете ли Вы стабильно вносить ежемесячные платежи по кредиту.

Когда банк определяет Вашу платежеспособность, он руководствуется следующими факторами:

- Наличие прочих кредитов и долгов;

- Сумму общего ежемесячного дохода.

Рекомендуем к просмотру:

Далее, кредитор, при учете данной информации, высчитывает, сможете ли Вы платить по ипотеке.

А происходит все следующим образом:

- Банк отнимает суммы, которые вы должны платить по другим кредитам, от общего размера Вашего ежемесячного дохода;

- На основании оставшейся суммы, срока кредитования и размера кредита, рассчитывает размер Вашего ежемесячного платежа по ипотеке.

[color-box color=»botle»]Обратите внимание! Сумма ежемесячного платежа по ипотеке не должна превышать 50% от вашей зарплаты. Если превышает, то ипотеку не выдают.[/color-box]

Более важную роль в этом плане играет уровень дохода, но кредиторы обращают внимание и на рабочий стаж. В Сбербанке минимальный срок работы заемщика для выдачи ипотеки составляет 6 месяцев. Причем, учитывается не общий стаж, а срок с момента трудоустройства на последнее место работы.

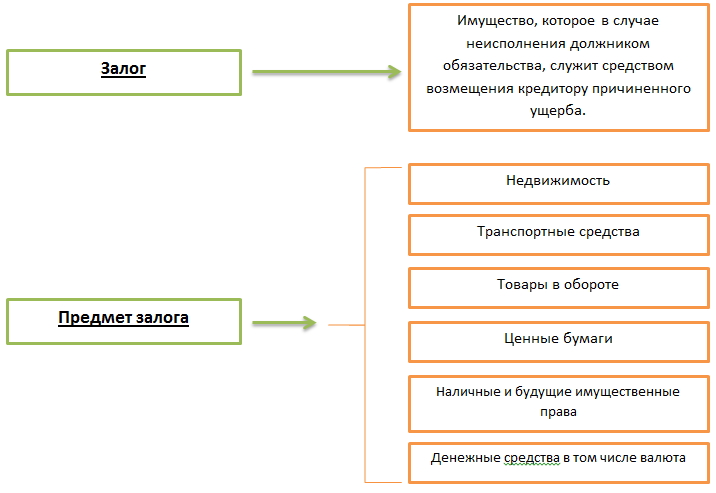

Наличие залогового имущества

Сейчас можно взять ипотеку даже без поручителей, но наличие ценного имущества, которое Вы сможете отдать банку в качестве обеспечения по кредиту, просто необходимо.

Это нужно в качестве гарантии того, что банк все-таки вернет свои деньги, даже если клиент не сможет выплатить долг по ипотеке. Ведь в таких случаях, кредитор получает возможность продать имущество, которое заемщик оставил ему в залог, и доходом от продажи погасить кредит.

[color-box color=»leftblue»]Обратите внимание! Стоимость залогового жилья также влияет на то, в каком размере банк согласится оформить вам ипотеку.[/color-box]

В случае ипотеки, залоговым имуществом обычно становится недвижимость, которую клиент приобретает на деньги кредитора. Однако сейчас можно отдать в залог дорогостоящий автомобиль или недвижимость, которая уже находится в Вашей собственности. Важно лишь, чтобы данное имущество было ликвидным и могло в полной мере покрыть расходы банка.

Будет полезно просмотреть:

А ликвидность определяется следующими факторами:

- Характеристики имущества. Ликвидной квартирой будет считаться жилье востребованного типа, которое можно будет продать быстрее и с меньшими трудностями. Так однокомнатная или двухкомнатная квартира будет считаться наиболее ликвидной, так как ее купят быстрее;

- Состояние. Залоговое имущество должно быть пригодным для использования;

- Месторасположение (в случае недвижимости). На ликвидность имущества благоприятно повлияет его расположение в доступном для транспорта районе, с хорошей системой коммуникаций и инфраструктурой.

Видео по теме:

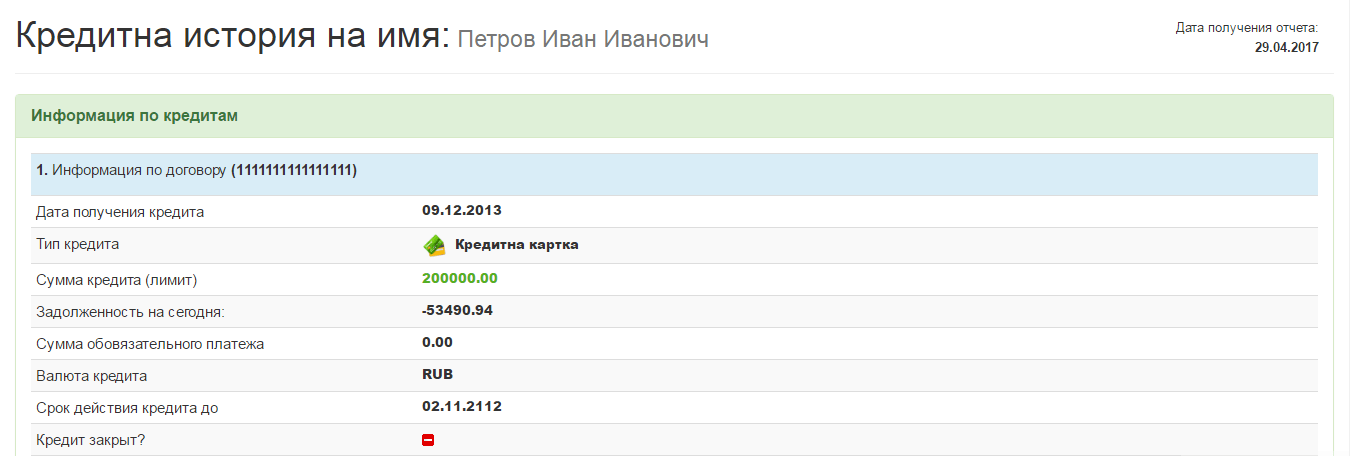

Кредитная история

Текущие кредиты могут стать помехой для получения ипотеки, но только в случае, если из-за них Вам не хватит денег на ее выплату. А вот негативная кредитная история более вероятно скажется на отношении кредиторов.

Однако, мы подготовили статью о том какие банки не проверяют кредитную историю.

Так, если в ней банк находит множество просрочек или хотя бы один невыплаченный кредит, то он посчитает вас ненадежным клиентом и вполне вероятно откажется оформлять ипотеку.

[color-box color=»greyds»]Важно! Если в Вашей кредитной истории есть несколько непогашенных ранее займов, то банк посчитает Вас недобросовестным заемщиком. В таком случае, ипотека не дается.[/color-box]

Ни одна кредитная организация в итоге не захочет разбираться с невыплаченной ипотекой. Это предусматривает и длительное судебное разбирательство, и процесс взыскания залогового имущества, и поиск покупателя для этой квартиры.

Именно поэтому ипотечный кредит могут дать только заемщику, у которого не наблюдается никаких огрехов с предыдущими кредитами.

Когда банк отказывает клиенту в ипотеке?

Несмотря на то, что ипотечное кредитование – довольно популярная услуга, оформляется оно далеко не всем.

Несмотря на то, что ипотечное кредитование – довольно популярная услуга, оформляется оно далеко не всем.

Поэтому прежде, чем подавать заявку на получение ипотеки, нужно точно понимать, из-за чего банк будет в праве Вам отказать.

И главная причина – отсутствие стабильного дохода в достаточном размере.

[color-box color=»greydocss»]Под определение стабильного дохода подходит заработная плата и официально места работы.[/color-box]

То есть, следующий вид работников под эту категорию не попадают и получить ипотеку им будет намного труднее:

- Индивидуальные предприниматели;

- Фрилансеры или самозанятые;

- Безработные;

- Люди, получающие серый доход.

Разумеется, фрилансер или предприниматель может убедить банк в своей платежеспособности, предоставив кредитору налоговые декларации за несколько последних лет. Но и это не дает Вам четких гарантий. Банку ведь важно, чтобы у Вас был стабильный доход на протяжении всего срока кредитования, а подтверждение прошлого дохода этого не гарантирует.

Видео по теме:

Также, нельзя быть уверенным в том, дадут ли ипотеку человеку, который получает доход в виде процента от продажи или же гонорара за работу. К таким категориям граждан относятся люди творческих профессий, рекламные, страховые и агенты по недвижимости, а также менеджеры по продажам.

[color-box color=»greyzz»] В таком случае, получить ипотеку от банка будет затруднительно, даже при подтвержденном доходе в высоком размере. Ведь банк не будет уверен в том, сохранится ли такой доход еще на 10 лет.[/color-box]

Если на Вашей работе высокий профессиональный риск, то оформление ипотеки также будет затруднительным. Причина очевидна – кредитор боится, что из-за несчастного случая Вы можете потерять работу или же стать нетрудоспособным.

К таким профессиям относится:

- Спорт;

- Военная служба;

- Работа в МЧС или силовых структурах;

- Карьера каскадера, циркового артиста или пилота;

- Альпинизм.

Однако для служащих в военной сфере предусмотрена «Военная ипотека», что дает им больше возможностей. Для прочих же людей, которые были перечислены выше, подобных предложений пока нет.

Как повысить шансы на получение ипотеки?

Если Вы попадаете под одну из вышеперечисленных категорий граждан, то ипотека все же возможна. Поэтому следует выяснить, при каких условиях Ваши шансы повышаются.

Видео по теме:

Сделать это можно, доказав банку стабильность своего дохода в будущем. А подтвердить это можно следующими способами:

- Предоставить кредитору копию трудовой книжки. Изучив этот документ, банк поймет, насколько Вы склонны к частой смене работодателей. Показателем надежности является то, что клиент проработал на одном месте больше 2 лет;

- Копию трудового договора. Такой документ является гарантией того, что Вы будете продолжать работать на этой должности до момента, когда срок действия соглашения закончится. Это хорошая гарантия для кредитора;

- Доказать, что Вы один из двоих работающих супругов. При оформлении ипотеки, Ваш супруг в обязательном порядке будет возведен в статус поручителя. Из этого следует, что в случае, если Вы не сможете выплатить кредит, он сделает это за Вас. Поэтому его платежеспособность играет важную роль для кредитора.

[color-box color=»rblockquote»]Обратите внимание! Наличие хорошего высшего образования является положительным фактором для банков, так как это гарантирует, что Вы сможете сохранить свое рабочее место или же быстро найти новое при необходимости.[/color-box]

Требования к заемщикам в банках

Чтобы четко понимать, на что обратит внимание конкретный кредитор, стоит внимательно изучить его условия.

Для этого необходимо рассмотреть условия наиболее популярных в России банков.

[table id=171 /]

Заключение

Выяснив, кто может взять ипотеку на жилье, можно точно определить, оформит банк для Вас кредит или нет.

Выяснив, кто может взять ипотеку на жилье, можно точно определить, оформит банк для Вас кредит или нет.

Также, это дает вам возможность исправить все недочеты и убедить кредитора в Вашей платежеспособности, получив наиболее выгодный кредит.