Сейчас большинство банков поддерживают практику заключения закладного договора. Банки зачастую указывают данный пункт как обязательный.

Сейчас большинство банков поддерживают практику заключения закладного договора. Банки зачастую указывают данный пункт как обязательный.

Однако закладная появилась совсем недавно, поэтому далеко не у всех потенциальных заемщиков в курсе того, зачем нужен этот документ, каким образом происходит его составление, и что он будет означать конкретно для клиента.

[color-box color=»yellow»]Из-за незнания у клиента может появиться множество проблем и трудностей и именно поэтому и стоит разобраться в данном вопросе прежде, чем подавать заявление о выдаче ипотеки.[/color-box]

Что такое закладная по ипотеке?

Закладная – это документ, который подтверждает, что заемщик получает право на покупку квартиры за средства кредитора, а также на обремененное ипотекой залоговое имущество, предоставляемое банку. Это именная бумага, так как документ заключается между клиентом и кредитором.

Закладную сейчас широко используют в банках, которые предоставляют услугу ипотечного кредитования. Причина тривиальна – она значительно упрощает работу и заменяет большинство прочих документов, которые бы смогли исполнить ее полную функцию лишь в их совокупности.

Для чего нужна закладная?

Оформление закладной по ипотеке стали практиковать относительно недавно. Она является документом, который подтверждает наличие определенных обязательств между заключающими ее лицами – кредитором и заемщиком. Она не только фактически удостоверяет права и обязанности ее владельца, но и существенно ускоряет процесс оборота недвижимости, делая его проще и прозрачнее.

[color-box color=»greydoc»]Ее регулирует федеральный закон об ипотеке – закладная оговаривается в статьях третьей главы. Согласно 13 статье, права кредитора удостоверяются закладной по ипотеке, ведь иные возможности попросту не установлены ФЗ.[/color-box]

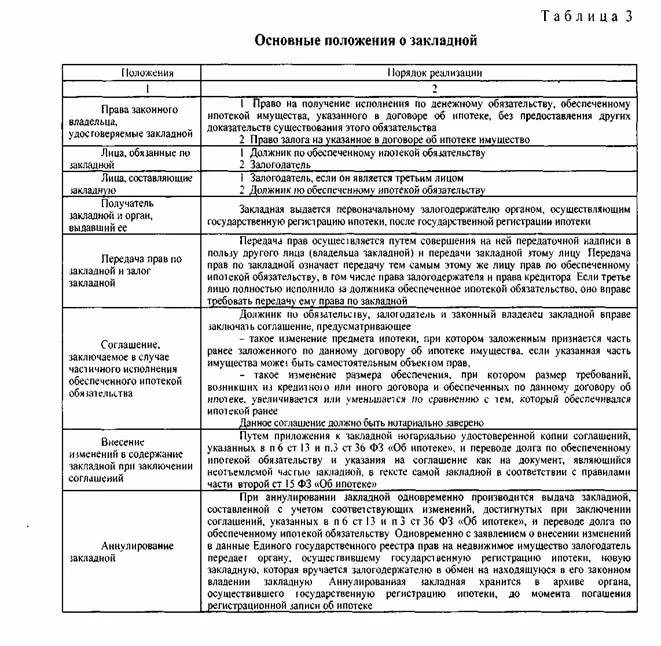

Она дает своим владельцам следующие права:

- На исполнение денежных обязательств по ипотеке;

- На залог имущества, которое обременено ипотекой.

Видео по теме:

Обратите внимание! Если была составлена закладная по ипотеке, то в будущем ее владелец сможет не представлять иные доказательства существования данных обязательств, помимо этого документа.

[color-box color=»leftblue»]

То есть, с этим документом, все будет выглядеть следующим образом:

- Между кредитором и заемщиком составляется закладной договор;

- Регистрируется право собственности;

- Банк становится владельцем этого документа и получает права, которые он предусматривает.

[/color-box]

Это обязательно?

Закон не обязывает людей составлять закладную при оформлении ипотеки. Однако банк, который предоставляет Вам ипотеку, имеет полное право сделать данный пункт обязательным, так как это делает его работу намного проще.

Ее составление обязательно в большинстве российских банков. И клиент попросту не может поступить иначе, ведь в таком случае, кредитор может отказать ему в оформлении ипотеки.

Разновидности закладного договора

Сейчас существует всего четыре вида закладных договоров. Каждая из данных разновидностей предусматривает определенные условия по процентной ставке и возможностям ее изменения, что позволяет подстроить документ под определенного клиента.

А виды следующие:

[table id=172 /]

Где и когда ее можно получить?

Клиент может получить этот документ в банке, но только в тот момент, когда ипотека уже полностью погашена.

Закладная на квартиру в банках

Оформление закладной обязательно для большинства банковских организаций. Однако наряду с этим, чаще всего процесс ее заключения, перечень необходимых для сделки документов и условия оформления не отличаются друг от друга.

Когда оформляют закладную по ипотеке?

Закладная по ипотеке оформляется в банке, который выдает Вам ипотеку. Обычно данный договор заключается в тот же день, что и соглашение по ипотеке.

Рекомендуем к просмотру:

Однако такая срочность необязательна, так как по закону закладную можно оформить практически в любое время, начиная с момента заключения договора по ипотеке и заканчивая моментом ее погашения.

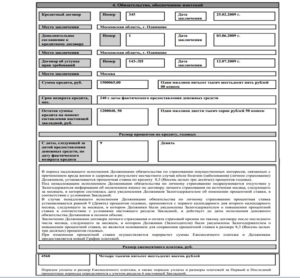

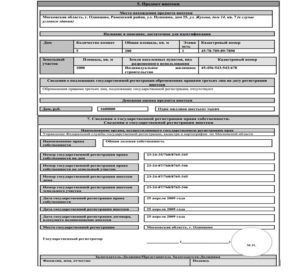

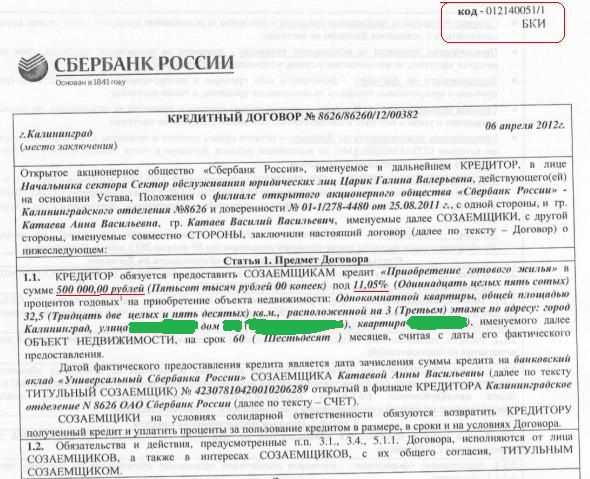

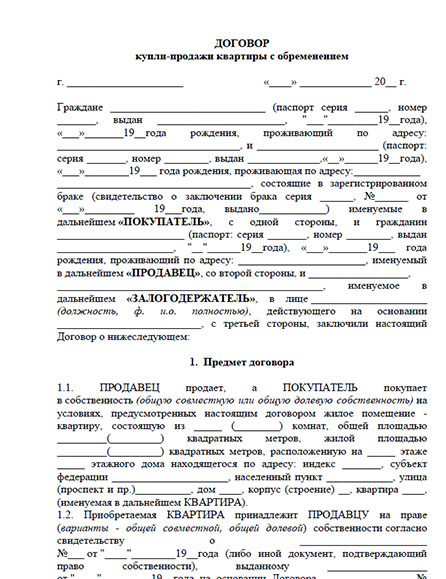

Образец закладной

Для более полного понимания того, что такое закладная и что в ней содержится, необходимо знать, как выглядит закладная на квартиру по ипотеке. Это не только поможет разобраться в некоторых юридических нюансах этого документа, но и подготовиться к его заключению. С ее содержанием можно ознакомиться, посмотрев образец.

Также, в договор обязательно должно входить следующее:

- Подробное описание имущества, которое отдается в залог;

- Данные о банке;

- Сведения о заемщике;

- Точное описание метода, по которому будет возвращен займ;

- Предполагаемая ипотечным соглашением дата погашения ипотеки;

- Сумма ипотеки;

- Ставка по ипотеке;

- Подпись заемщика и совладельцев залогового имущества, если их несколько;

- Платежные реквизиты банка.

Фотогалерея:

Порядок оформления

Формально, оформление закладной происходит между кредитором и заемщиком, в день заключения кредитного соглашения и договора купли-продажи ипотечной недвижимости.

Формально, оформление закладной происходит между кредитором и заемщиком, в день заключения кредитного соглашения и договора купли-продажи ипотечной недвижимости.

Но фактически, все пункты, содержащиеся в бланке, заполняет сотрудник кредитной организации, а клиент лишь ставит свою подпись.

[color-box color=»botle»]Помимо того, заключить этот договор можно практически в любой момент, до разрыва договора кредитования.[/color-box]

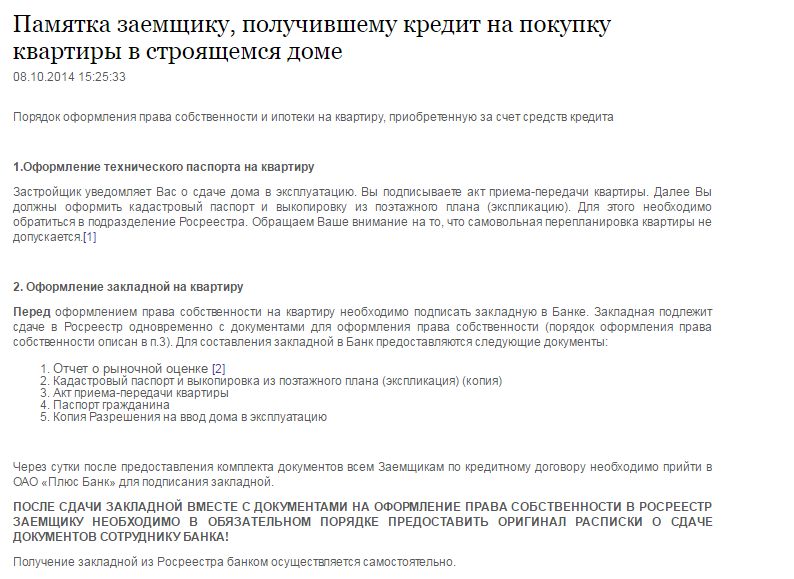

После заключения документа, он, вместе с остальными бумагами, передается в Росреестр, для регистрации прав на недвижимость. Регистрация длится один день, в течение которого сотрудник реестра должен заверить сведения о недвижимости, указанные в документе, своей подписью и официальной печатью. После этого документы передаются банку, где и будут храниться в дальнейшем.

Перечень необходимых документов

Оформление закладного договора невозможно без предоставления документов, в которых содержится вся нужная для соглашения информация.

Оформление закладного договора невозможно без предоставления документов, в которых содержится вся нужная для соглашения информация.

Такими документами являются следующие:

- Копия договора купли-продажи (подходит как основной, так и предварительный), судебного решения, соглашения долевого участия, участия в жилищно-строительном кооперативе или договора паенакопления;

- Копия ипотечного соглашения;

- Копии каждого из документов, предоставленных Бюро технической инвентаризации;

- Копия акта приема-передачи недвижимости;

- Копия паспорта заемщика;

- Отчет об оценке стоимости ипотечной недвижимости.

Фото по теме:

Помимо того, к закладной можно добавить и приложенные документы, которые должны определять условия кредитования или осуществления прав заемщика.

Регистрация в Регпалате и госпошлина

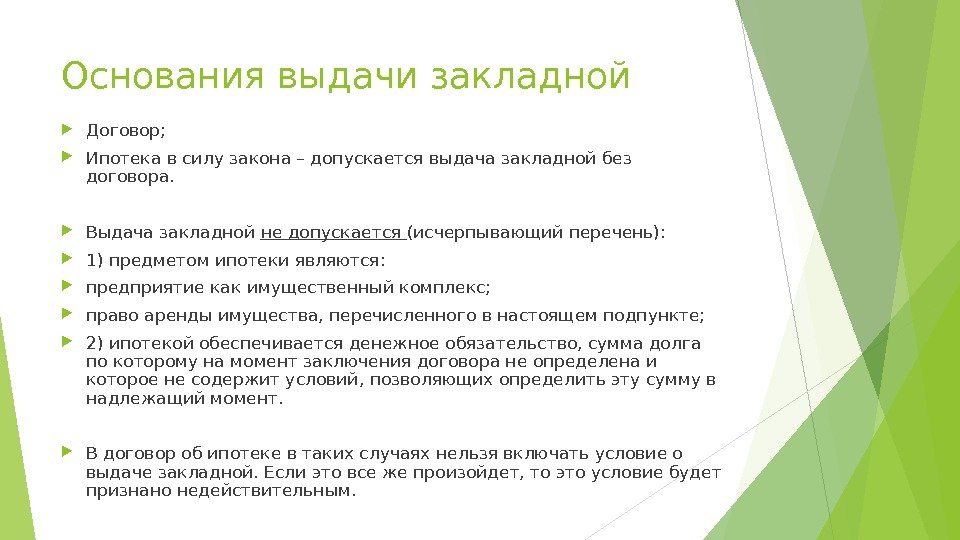

Согласно 16 статье Физического закона об ипотеке, банк имеет полное право потребовать регистрации закладной в Госреестре, с указанием его названия и месторасположения.

Согласно 16 статье Физического закона об ипотеке, банк имеет полное право потребовать регистрации закладной в Госреестре, с указанием его названия и месторасположения.

В таком случае, кредитор отправляет заемщику письменное оповещение об этом, в котором должна содержаться соответствующая выписка из реестра. После этого, заемщик обязан совершать платежи по ипотеке, а банк получает право не предоставлять ему для этого закладную.

Процесс регистрации длится недолго – запись должна появиться в реестре в течение одного дня, с момента обращения кредитора. В случае, если сотрудник реестра допустил ошибку при регистрации закладной, то ее необходимо исправить и заверить этот момент. Это тоже должно длиться не дольше одного дня.

Ее стоимость следующая:

- Регистрация закладной при смене клиента стоит 1600 рублей;

- Регистрация закладной при смене ее владельца стоит 350 рублей.

У кого хранится закладная?

После оформления, закладная будет находиться в банке. Заемщик же сможет ее получить только после прекращения действия кредитного соглашения, в случае погашения долга или же разрыва договора.

Закладная после погашения ипотеки

После того, как ипотека была погашена, кредитор отмечает на закладной, что долг был полностью уплачен и клиент освободится от своих обязательств. Далее, заемщику продается весь пакет документов (в том числе и закладная) , а также выдается справка о погашении долга.

Для этого, в орган необходимо принести такие документы:

- Удостоверение личности;

- Соответствующее заявление;

- Оригинал (и его копия) справки о том, что Вы погасили кредит;

- Оригинал (и его копия) закладной;

- Подтверждение того, что Вы собственник квартиры;

- Квитанция о пошлине.

[color-box color=»orange»]Если в Росреестр Вас не сопровождает сотрудник кредитной организации, то необходима еще и доверенность на ваше имя. Процесс погашения длится 3-5 дней, а пошлина стоит 200 рублей.[/color-box]

Подводные камни

Закладная делает жизнь участников кредитного договора немного проще, однако в ней есть и неприятные моменты.

Закладная делает жизнь участников кредитного договора немного проще, однако в ней есть и неприятные моменты.

Главное, что стоит узнать, это – чем грозит непогашенная закладная по ипотеке?

До погашения закладной не погашается и факт залога. А грозит это тем, что до момента погашения залога, Вы не сможете считаться полноправным собственником квартиры.

То есть, Вы не получите права на ее продажу, аренду, передачу и прочее.

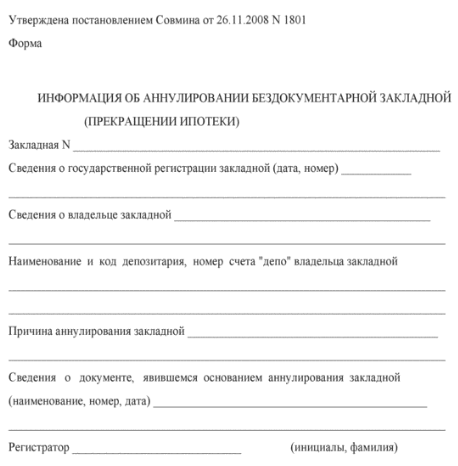

Что делать в случае потери закладной?

Если закладная была утеряна, то необходимо восстановить права на нее. По факту, это составление дубликата.

Если закладная была утеряна, то необходимо восстановить права на нее. По факту, это составление дубликата.

[color-box color=»green»]Данный момент оговаривается в 18 статье ФЗ Об ипотеке. Восстановлением прав занимается залогодатель, подав соответствующее заявление в Росреестр.[/color-box]

Восстановление утерянной закладной обязательно, так как в противном случае, клиент попросту не сможет погасить ее, а значит и не аннулирует факт залога.

Заключение

Закладная по ипотеке позволяет обеим сторонам договора определить и доказать свои права по кредиту и залогу, не предоставляя в доказательство прочих документов.

[color-box color=»rblockquote»]Для заемщика, процесс оформления этого документа не составляет труда, так как этим фактически занимается банк. Необходимо лишь уплатить госпошлину за регистрацию, а после погашения кредита обратиться в Росреестр с заявлением об аннулировании залога.[/color-box]