Статистика рынка недвижимости говорит, что в последние годы вырос спрос на покупку недвижимости в коттеджных городках и посёлках таунхаусов. Многих людей привлекает перспектива жизни в «городском доме».

Статистика рынка недвижимости говорит, что в последние годы вырос спрос на покупку недвижимости в коттеджных городках и посёлках таунхаусов. Многих людей привлекает перспектива жизни в «городском доме».

Покупателям, которые рассматривают возможность купить таунхаус в ипотеку, стоит учитывать все нюансы перед принятием этого решения.

[color-box color=»leftblue»]Интерес к приобретению таунхаусов понятен. Это жильё, напоминающее городскую квартиру, но расположенное в тихом, экологически чистом районе вдали от суеты большого города.[/color-box]

Оформление недвижимости

Право собственности на жилые объекты регулируется тремя параметрами:

- Градостроительный кодекс, который разрешает строительство;

- Жилищный кодекс, который устанавливает правила пользования жилыми помещениями;

- Земельный кодекс, который регулирует земельные вопросы.

[color-box color=»green»]В нашем законодательстве нет понятия «таунхаус». Поэтому первое, что должно интересовать покупателя таунхауса – это статус земли и то, как ему оформить недвижимость. От этого вопроса зависит оформление ипотеки, возможность продать или заложить свое имущество в будущем.[/color-box]

При условии покупки жилья у застройщика, есть несколько вариантов его оформления. Таунхаусы вписывают в характеристики других видов недвижимости:

- Многоквартирный дом;

- Индивидуальный дом;

- Доля в жилом доме.

Статус каждого отдельного таунхауса зависит от того, как оформили его строительство и как его продают.

При оформлении таунхауса в качестве многоквартирного дома отдельная секция будет считаться квартирой. Если в доме есть всего две квартиры, он тоже является многоквартирным.

При оформлении таунхауса в качестве многоквартирного дома отдельная секция будет считаться квартирой. Если в доме есть всего две квартиры, он тоже является многоквартирным.

Такой вариант оформления – самый удачный для тех, кто хочет купить таунхаус в ипотеку. Множество банков предлагает программы кредитования для такого рода займов.

[color-box color=»rblockquote»]Если в таунхаусе есть помещения общего пользования – это многоквартирный дом. Или индивидуальный, если такие помещения отсутствуют.[/color-box]

Поскольку секции в таунхаусах отдельные, общих помещений там часто нет. В таких случаях жилье регистрируют как индивидуальный жилой дом. Фактически получается, что на одном земельном участке есть несколько самостоятельных объектов, разделенных общими стенами.

Читайте также о том как взять ипотеку на земельный участок.

Купить таунхаус с землей в такой способ не проблематично, при условии соблюдения нескольких правил:

- Земля, на которой расположен объект, относится к землям поселений;

- Земля размежёвана и таунхаус относится к установленному участку;

- Владелец недвижимости имеет необходимый документы, которые подтверждают право собственности.

[color-box color=»greydock»]Иногда секцию таунхауса регистрируют в качестве доли дома. Тогда всё здание и земельный участок при нём принадлежит нескольким владельцам.[/color-box]

Покупка доли таунхауса – худший вариант. Ипотека в таких случаях возможна лишь теоретически. На практике оформить её довольно сложно. Проблема заключается в перспективе продажи недвижимости в будущем. У собственников таунхауса есть преимущественное право приобретения.

Если у кого-то из них появляется необходимость продать свою часть, он должен:

- Предложить свою долю всем совладельцам;

- Получить у них задокументированный отказ;

- Только после этого выставлять имущество на продажу для других лиц.

Банки, желая обезопасить себя от лишних проблем, предпочитают не давать такие займы покупателям.

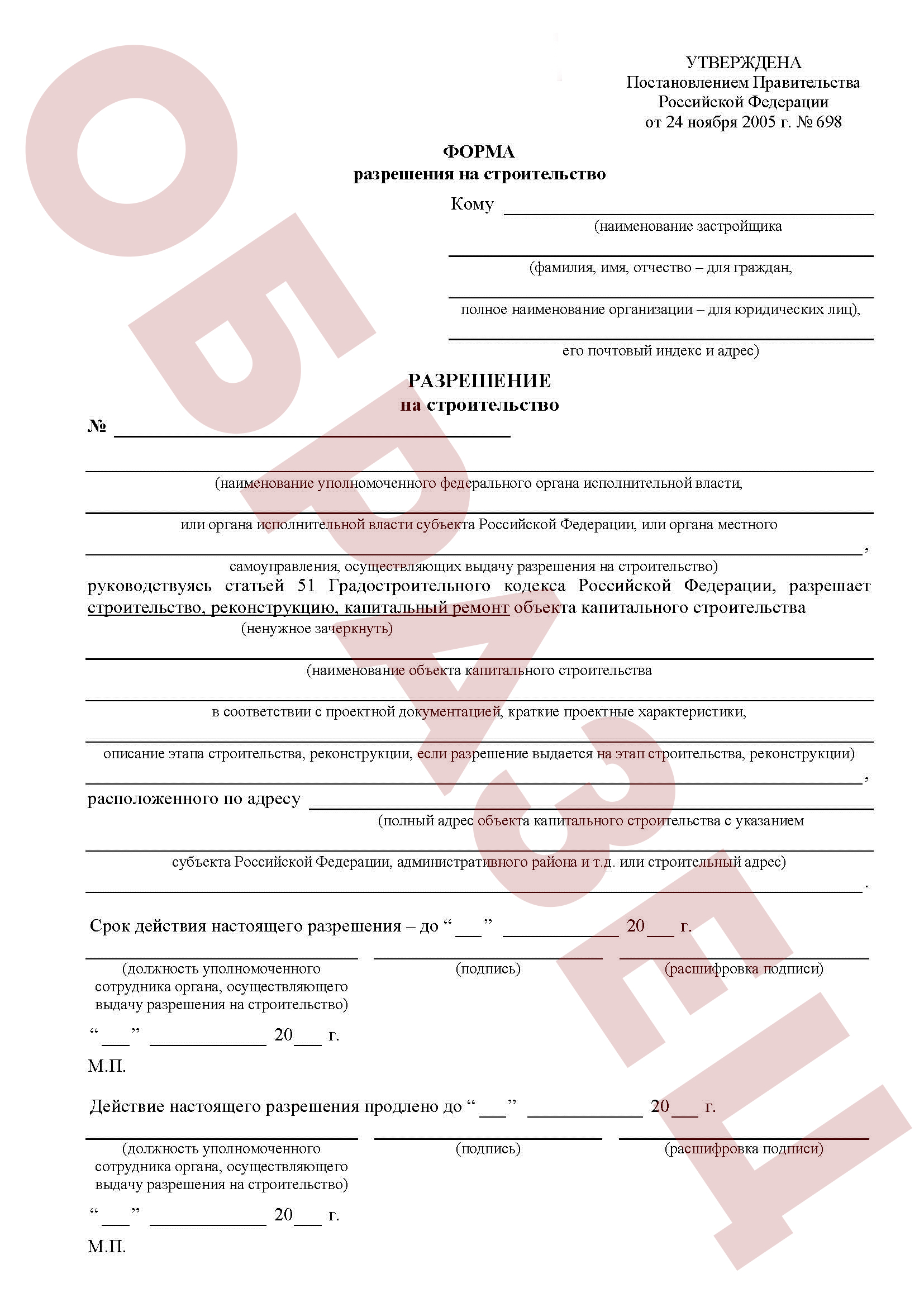

Эту схему часто используют мошенники. Они покупают землю и получают разрешение на строительство индивидуального дома, возводят многоквартирный дом и продают его доли нескольким совладельцам.

Такие действия незаконны и приводят к сносу объектов, а покупатели остаются без денег и без жилья.

Чтобы обезопасить себя перед тем, как купить таунхаус, проверьте есть ли у застройщика соответствующее разрешение на строительство.

Рекомендуем к просмотру:

Земельные отношения

С земельными отношениями связаны основные вопросы при покупке таунхауса. Желательно привлечь юристов для изучения документов застройщика.

Проверить нужно следующие аспекты:

- Вид разрешённого пользования у застраиваемого участка;

- Соответствие разрешённого для строительства объекта тому, который возводится;

- Соответствие застройки заявленному плану территории;

- Комплексность документов компании-строителя на освоение земли.

Стоит обратить внимание на то, что в случае если объект покупки зарегистрирован как квартира, то это не дает права собственности на земельную придомовую территорию.

[color-box color=»yellow»]Поэтому если покупатель желает иметь права на дом с землей, ему нужно подыскать тот вариант покупки, при котором таунхаус будет оформлен как индивидуальный жилой дом.[/color-box]

Требования банков

Важно учитывать то, что у банков и оценщиков есть жесткие требования к таунхаусам.

Важно учитывать то, что у банков и оценщиков есть жесткие требования к таунхаусам.

Ипотеку выдадут только на тот объект недвижимости, который будет им соответствовать:

- Фундамент должен быть прочным – каменным, цементным или кирпичным;

- Стены и перекрытия – металлические, железобетонные или смешанные;

- Оснащение необходимыми коммуникациями;

- Готовность к сдаче в эксплуатацию;

- Отсутствие аварийного статуса;

- Отсутствие обязательств перед третьими лицами – не должен быть в аренде или быть предметом спора у других банков.

Касательно требований к заемщикам, они зачастую индивидуальные.

Но есть и единые условия для всех банков:

Но есть и единые условия для всех банков:

- Возраст заемщика – от 21 года до 65 лет;

- Гражданство РФ;

- Постоянное проживание (регистрация) на территории РФ;

- Трудовой стаж не менее 6 месяцев или 1 года;

- Стабильный доход, подтвержденный документально;

- Чистая кредитная история.

Для того чтобы подать заявку на оформлении ипотеки, чаще всего требуется установленный перечень документов.

[color-box color=»greyds»]Но нужно быть готовым к тому, что представители банка попросят предоставить и дополнительные документы.[/color-box]

В стандартных случаях к заявлению нужно прилагать:

[table id=137 /]

Стоит учесть, что если таунхаус оформлен как индивидуальный дом, то также потребуются документы на земельный участок. А если как доля таунхауса, то нужен будет отказ каждого совладельца от преимущественного права выкупа имущества.

Условия кредитования

Сегмент банковских услуг относительно приобретения таунхаусов в ипотеку расширяется параллельно с тем, как растет популярность на этот вид жилья.

Сегмент банковских услуг относительно приобретения таунхаусов в ипотеку расширяется параллельно с тем, как растет популярность на этот вид жилья.

Условия кредитования определяются программами банков. Они охотно идут на такие сделки. Каждый может подобрать выгодное для себя предложение.

[color-box color=»leftblue»]Условия ипотеки на таунхаус очень похожи на условия обычной квартирной ипотеки.[/color-box]

Но есть ряд причин, которые могут обременять процесс оформления ипотеки:

- Нарушения застройщика при оформлении земельных участков и строительстве;

- Неправильная регистрация таунхаусов;

- Недостаточная комплектация пакета документов.

При оформлении ипотеки можно выбрать один из двух разных подходов:

[table id=136 /]

Какие банки дают ипотеку на таунхаусы?

В сфере кредитования строительства таунхаусов работает много банков. Среди самых крупных финансовых структур — Сбербанк, ВТБ24, МКБ, Юникредит.

У большинства из них есть специальные программы для ипотеки на таунхаусы, так «Кредит на коттедж» в Юникредит Банке, «Дом, коттедж, таунхаус» в Тинькофф Банк, «Приобретение таунхауса» в Газпром Банке.

Часто застройщики привлекают к своим проектам дружественные банковские структуры, которые обслуживают их клиентов.

Будет полезно просмотреть:

Работа с банками, которые предлагает компания-строитель, значительно облегчает жизнь покупателю. Это гарантирует не только получение согласия на ипотеку, но и точное выполнение застройщиками своих обязательств перед покупателями.

[color-box color=»blueea»]Для крупных застройщиков, банки часто разрабатывают индивидуальные условия займов и предоставляют льготы, которые оказываются выгоднее, чем ипотечные программы в крупных банках.[/color-box]

В таких случаях для того, чтобы оформить ипотеку не требуется особых усилий. Готовые документы, которые выдает продавец, уже адаптированы под требования банка, который с ним сотрудничает. Такие сделки преимущественно оформляются без задержек.

Всё происходит просто и быстро по такой схеме:

- Рассмотрение заявки на ипотеку, предварительное согласие;

- Бронирование объекта недвижимости;

- Оценка объекта залога;

- Страхование;

- Подписание договоров займа и залога;

- Проведение расчётов с продавцом.

Процентные ставки

Чаще всего самый оптимальный вариант кредитования – ипотека от застройщика. По сути, это представляет собой покупку недвижимости в рассрочку.

Чаще всего самый оптимальный вариант кредитования – ипотека от застройщика. По сути, это представляет собой покупку недвижимости в рассрочку.

Такие варианты индивидуальны у каждой компании, но обычно срок расчета по таким займам не превышает два года, а к моменту заселения должно быть оплачено не менее половины стоимости жилья.

[color-box color=»leftblue»]Банки же выдают ипотеку при условии оплаты не менее 20% стоимости. Процентные ставки варьируются от 11 до 18% годовых. Сроки кредитования достигают 30 лет.[/color-box]

На текущий момент действующие условия по ключевым банкам такие:

[table id=135 /]

Так же можно воспользоваться ипотечной программой с государственной поддержкой. Она подразумевает то, что часть расходов на покупку жилья (обычно это треть стоимости) берет на себя государство. Такую ипотеку могут взять только те граждане, которые имеют основания для этого.

На программу господдержки могут рассчитывать:

- Молодые семьи;

- Работники бюджетных структур;

- Люди, которые стоят в очереди на получение социального жилья, и вместе с этим не имеют собственного;

- Люди, которые ждут очереди на улучшение жилищных условий.

Госпрограмма с субсидированной ставкой устанавливает 12% годовых. Но ряд банков идут навстречу покупателям и снижают её. Специалисты рекомендуют обращаться сразу в несколько банков, которые являются участниками программы, и выбрать наиболее выгодные условия.

Сумма кредита для жителей Москвы, Московской области и Санкт-Петербурга может составлять до 8 миллионов рублей; для других регионов страны – до 3 миллионов рублей.

Вариант ипотеки без первоначального взноса предлагают не все банки.

- В качестве первоначального взноса может послужить материнский капитал. В таких случаях покупатель не тратит деньги на взнос, а просто передает банку сертификат.

- Если же в собственности покупателя уже имеется недвижимость, её можно заложить банку. Тогда первоначальный взнос не потребуется, но сумма кредита не будет превышать 60% от сумы заложенного имущества.

- Ещё один способ обойтись без первоначального взноса – военная ипотека. С ней можно купить жильё под 11% годовых.

Видео по теме:

Заключение

У желающих получить ипотеку на покупку таунхауса есть масса вариантов.

У желающих получить ипотеку на покупку таунхауса есть масса вариантов.

Главное в этом вопросе — не растеряться, учесть все изложенные нюансы, правильно оформить документацию и выбрать выгодное банковское предложение.

[color-box color=»orange»]Если всё сделать правильно, процедура оформление ипотеки пройдет просто и быстро.[/color-box]