Покупка собственного дома, особенно коттеджа, для многих является мечтой. Однако высокая стоимость недвижимости делает приобретение жилья недоступным для многих людей. В таких случаях ипотечное кредитование становится спасительным решением. Одним из крупнейших банков, предлагающих программы ипотечного кредитования для коттеджей, является Сбербанк.

Плюсы и минусы приобретения готового жилья

Плюсы:

- Приобретение коттеджа в ипотеку позволяет сразу приступить к заселению без необходимости ожидания завершения строительства.

- Вы можете осмотреть коттедж перед покупкой, что позволяет убедиться в его состоянии и соответствии вашим требованиям.

- Готовое жилье уже имеет все необходимые документы и разрешения на строительство.

Минусы:

- Готовые коттеджи, как правило, стоят дороже, чем жилье в строящихся комплексах.

- Выбор на рынке может быть ограничен, особенно если вы ищете что-то специфическое.

- Готовое жилье уже могло быть эксплуатировано, и, следовательно, оно может иметь износ или потребовать ремонта.

Условия программы в Сбербанке

Сбербанк предлагает разнообразные программы ипотечного кредитования для строительства коттеджей в ипотеку. Ниже представлены более подробные условия программы ипотеки в Сбербанке:

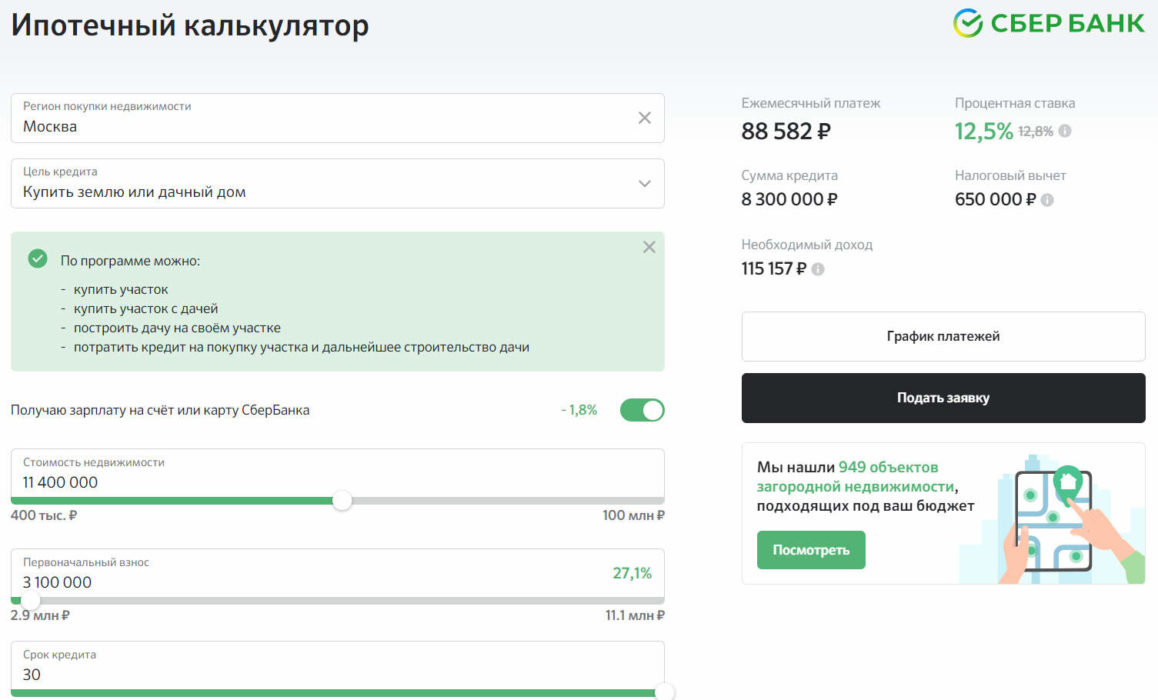

Процентная ставка:

- Размер процентной ставки зависит от выбранной программы ипотеки, суммы кредита, срока кредита и кредитной истории заемщика.

- Может быть фиксированной или дифференцированной.

Первоначальный взнос:

- Обычно требуется внести первоначальный взнос в размере от 10% до 30% от стоимости коттеджа.

- Величина первоначального взноса также может зависеть от типа и стадии строительства коттеджа.

Срок кредита:

- Сбербанк предоставляет различные сроки кредитования, которые могут достигать до 30 лет.

- Длительный срок кредита может помочь снизить ежемесячные платежи, но также приведет к общей переплате по кредиту.

Страхование:

- Банк может требовать страхование недвижимости от различных рисков, таких как пожар, стихийные бедствия и другие.

- Также может быть предложено страхование жизни и здоровья заемщика для обеспечения выплат по кредиту в случае непредвиденных ситуаций.

Заемщик должен учитывать дополнительные расходы, такие как комиссии за оформление кредита, расходы на оценку коттеджа, сборы на регистрацию права собственности и другие возможные платежи.

Требования к заемщику и недвижимости

Сбербанк устанавливает определенные требования как к заемщику, так и к недвижимости, чтобы получить ипотечный кредит на коттедж:

Требования к заемщику:

- Чтобы взять коттедж в ипотеку заемщик должен быть старше 18 лет и не старше определенного возраста к концу срока кредита (обычно 65 лет).

- Заемщик должен иметь стабильный и достаточный доход для погашения кредита.

- Кредитная история заемщика должна быть положительной, без просрочек и задолженностей.

- Заемщик должен быть трудоустроен или иметь стабильный источник дохода.

Требования к недвижимости:

- Коттедж должен быть введен в эксплуатацию и не находиться в стадии строительства.

- Недвижимость должна иметь правовой статус и быть зарегистрирована.

- Коттедж должен соответствовать стандартам безопасности и технического состояния.

Порядок оформления ипотеки на коттедж

Покупка коттеджа с помощью ипотечного кредита — долгий и ответственный процесс. Важно следовать определенной последовательности шагов, чтобы успешно оформить ипотеку на коттедж. Ниже приведен подробный порядок действий.

Подготовка и анализ:

- Прежде чем начать процесс, определите свою финансовую возможность и рассчитайте доступный бюджет для ипотечного кредита. Учтите не только стоимость коттеджа, но и первоначальный взнос, комиссии, страховки и другие дополнительные расходы.

- Изучите рынок недвижимости, чтобы найти подходящий коттедж и определить его рыночную стоимость. Сравните различные предложения и выберите наиболее подходящий для ваших потребностей.

- Если вы приобретаете коттедж в новостройке, тщательно изучите репутацию застройщика, узнайте о его предыдущих проектах и проверьте отзывы других клиентов.

Поиск ипотечного кредита:

- Исследуйте различные банки и кредитные учреждения, предлагающие ипотечные программы для коттеджей. Сравните условия, процентные ставки, требования и сроки кредитования.

- Свяжитесь с выбранными банками для предварительного рассмотрения вашей заявки и оценки вашей платежеспособности. Помните, что ваш доход, кредитная история и другие факторы могут повлиять на решение о выдаче кредита.

Подача документов и получение одобрения:

- Подготовьте все необходимые документы для подачи заявки на ипотеку. Это может включать удостоверение личности, справки о доходах, выписки из банка, документы на коттедж и другие.

- Подайте заявку на ипотечный кредит в выбранный банк. Обратитесь к специалистам банка для консультации и помощи в заполнении всех необходимых форм.

- После рассмотрения вашей заявки банк примет решение о выдаче ипотечного кредита. Если ваша заявка одобрена, вы получите предложение о кредите с указанием всех условий.

Оценка и страхование коттеджа:

- Банк проведет оценку стоимости коттеджа для убедиться в его соответствии рыночным ценам и определить максимальный размер кредита.

- Обычно банк требует страхование коттеджа от возможных рисков, таких как пожар, стихийные бедствия и прочие.

Подписание договора и оформление права собственности:

- Если условия предложения соответствуют вашим требованиям, подпишите договор с банком о предоставлении ипотечного кредита.

- После полного погашения кредита и исполнения всех обязательств заемщика, вы получите свидетельство о праве собственности на коттедж.

Приобретение коттеджа в ипотеку от Сбербанка предоставляет возможность реализовать мечту о собственном жилье. Однако перед принятием решения необходимо тщательно изучить условия программ, учитывая свои возможности и потребности.