На сегодняшний день для очень многих семей в России единственный шанс приобрести собственное жилье – это ипотечное кредитование. Но, опять же, очень для многих крайне сложно взять ипотеку. И не последней причиной этого является отсутствие возможности подтвердить собственный доход. В этом случае можно воспользоваться такой услугой, как ипотека без подтверждения дохода.

Кому может потребоваться услуга

Сразу следует сказать, что получить кредит на жилье можно только на достаточно жестких условиях.

Речь идет о более высокой процентной ставке, а также о необходимости располагать существенным первоначальным взносом.

И такой взнос будет составлять примерно одну треть от общей суммы выплаты за жилье. Без этого взять ипотеку совершенно точно не получится.

[color-box color=»leftblue»]К тому же стоит учитывать достаточно высокие размеры аннуитетных платежей, которые придется вносить ежемесячно в течение нескольких лет.[/color-box]

Сейчас наиболее удобным способом является оформление ипотеки всего по двум документам и без справки о доходах. Эта процедура была создана специально, чтобы ускорить процесс оформления, который действительно происходит существенно быстрее. Первым документом в этом случае будет паспорт гражданина страны.

Чаще всего роль второго играют:

- Водительские права;

- Удостоверение военнослужащего;

- СНИЛС.

Фото документов:

Кроме ускорения процесса, оформление по двум документам было задумано, чтобы предоставить возможность взять ипотеку тем людям, которые не могут подтвердить собственный доход какими-либо бумагами.

Причины последнего в основном не рассматриваются банками вовсе.

Обычно взять кредит на улучшение собственных жилищных условий стремятся следующие категории граждан:

- Зарабатывающие много, но не имеющие возможность это подтвердить;

- Если нет официальной работы;

- Те, кому требуется купить недвижимость в срочном порядке.

Рекомендуем к просмотру:

Какие требования предъявляются к заемщикам

В подавляющем большинстве случаев обязательным условием требуется наличие российского гражданства. Это необходимо, поскольку только так сотрудники банковской организации будут иметь возможность оценить заемщика по разным критериям.

Очень важна «чистая» кредитная история, а особенно – в отношении банка, куда заемщик обращается с заявкой на ипотеку.

Как уже было сказано выше, условия для ипотеки будут по-настоящему строгими. Так по двум документам в ВТБ 24 или в Сбербанке кредит выдается при уменьшении возрастного рубежа для возврата. Помимо того, доходы часто проверяются специалистами неофициально.

[color-box color=»green»]Однако, у такого способа получить ипотеку имеется один крайне важный плюс – заемщику не придется оплачивать услугу по сбору пакета документов.[/color-box]

Какие документы потребуются

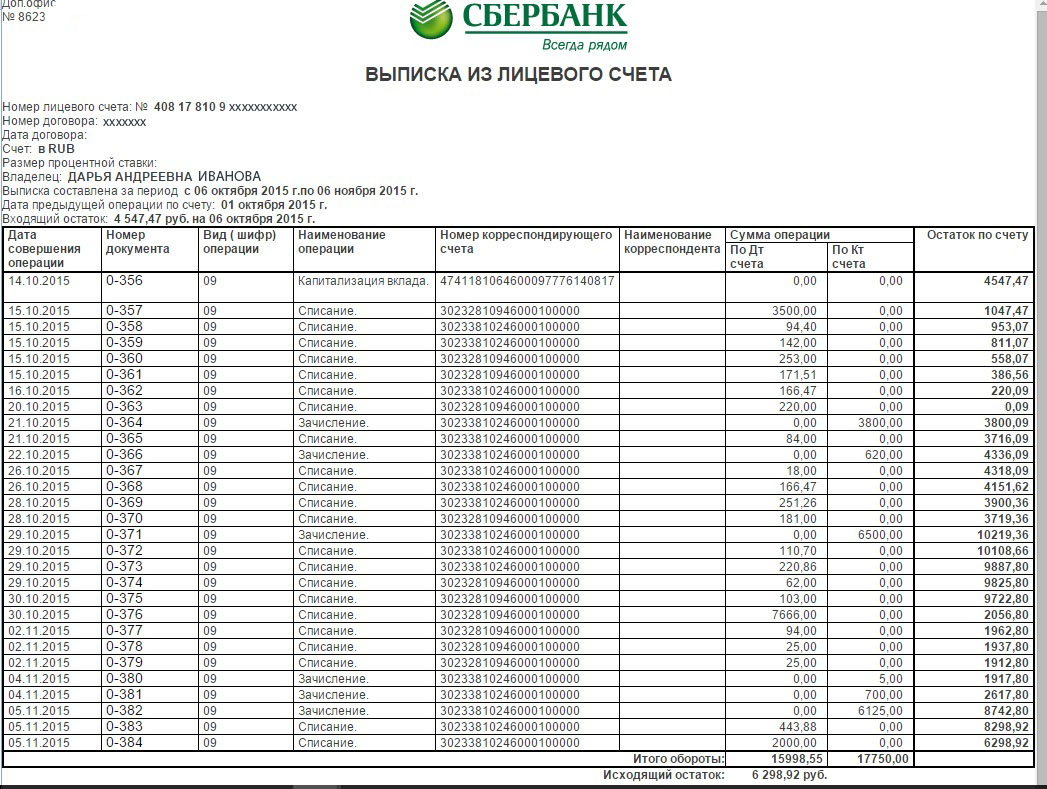

Кроме перечисленных выше двух обязательных документов, один из которых – паспорт, а второй – военный билет, водительские права или СНИЛС, необходимо будет в обязательном порядке предоставить бумаги о наличии первоначального взноса.

К последним относятся:

- Выписки со счета или счетов;

- Жилищные сертификаты.

Фото по теме:

Подтверждение наличия первоначального взноса у заемщика – это важный этап оформления заявки на пути к принятию банком решения.

Если подтверждение не предоставляется в качестве второго документа, то, пока кредитная организация будет принимать решение об одобрении или отклонении заявления, у заемщика появляется время на сбор необходимых бумаг, которые могли бы подтвердить наличие возможности внесения первоначального взноса.

[color-box color=»blueea»]Если заявка одобряется, нужно в течение указанного времени предоставить все необходимые документы на имущество, которое играет роль залога.[/color-box]

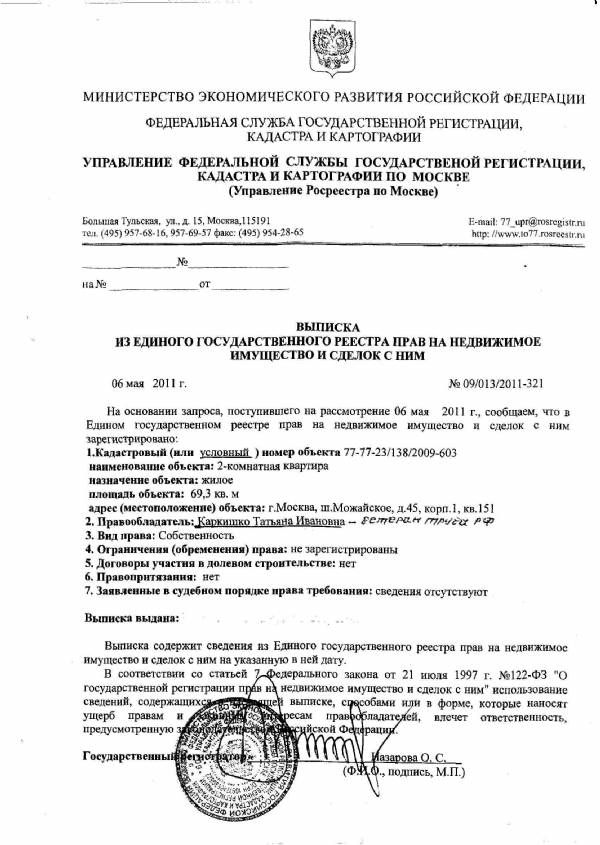

К этим бумагам относятся следующие:

- Кадастровый паспорт;

- Копия документа, подтверждающего права собственности;

- Выписка из Госреестра;

- Договор на покупку залоговой недвижимости, заключенный предварительно.

Фотогалерея:

[color-box color=»rblockquote»]Сразу следует оговориться, что выписка из государственного реестра не должна быть выдана раньше, чем за один месяц до обращения в банковское учреждение.[/color-box]

Как получить ипотеку без справки, подтверждающей доход

В данном разделе статьи речь пойдет об особенных условиях, которые будут характерны для описываемой схемы выдачи ипотеки. И, как уже было сказано ранее, условия будут более жесткими.

В данном разделе статьи речь пойдет об особенных условиях, которые будут характерны для описываемой схемы выдачи ипотеки. И, как уже было сказано ранее, условия будут более жесткими.

Причина этого заключается в повышенных рисках, которые берет на себя банк, выдавая подобный ипотечный кредит. Тем более, что сейчас обычная ипотека с подтверждением дохода становится существенно более лояльна к заемщикам.

[color-box color=»yellow»]Так если гражданин или семья берут обычную ипотеку на стандартных условиях, то многие банки идут на значительные уступки.[/color-box]

А именно:

- Значительно уменьшаются ставки;

- Увеличивается срок возврата денег;

- Снижается процентная ставка.

Как взять ипотеку без справки о доходах:

Если обсуждать условия ипотеки без подтверждения дохода, то нужно рассматривать несколько факторов, которые могут затруднить положение заемщика.

Конкретнее, речь пойдет о:

- Сроке предоставления ипотеки;

- Сумме первоначального взноса;

- Размере начисленной процентной ставки;

- Максимальном размере суммы, выделяемой заемщику.

[color-box color=»greydockc»]Касательно срока предоставления кредита или периода кредитования, то он в большинстве случаев не будет снижаться.[/color-box]

Это касается именно программ выдачи займа по двум документам в банках, где срок погашения относительно небольшой, например, тридцать лет (Сбербанк).

Однако, в ряде банковских организаций такой срок равен пятидесяти годам, поэтому время, на которое производится выдача ипотеки по таким упрощенным схемам, будет уменьшено, как минимум, вдвое.

Таблица с условиями срока погашения в популярных банках:

[table id=128 /]

Про размер первоначального взноса следует вновь повторить, что он будет очень значительным. В некоторых предложениях от ряда банков встречаются суммы, составляющие от трети до половины от общей суммы займа. Но по максимальной величине первоначального взноса также часто имеют место ограничения.

Обычно максимальная величина не должна превышать 60-65% от общей суммы, поскольку в противном случае банк не сможет заработать. Это очень много, особенно, если сравнивать с обычной ипотечной схемой, где первоначальный взнос не превышает пятой части, или 20%.

Полезно будет просмотреть:

Величина процентной ставки будет гарантированно выше, чем, если бы заемщик воспользовался стандартной схемой.

[color-box color=»greydocks»]Некоторые финансовые организации проводят прямую связь между повышенной процентной ставкой и уже существующими программами кредитования. Часть банков просто увеличивает процент.[/color-box]

Максимальный размер выдаваемой суммы очень часто ограничивается. Это касается даже простой схемы оформления ипотеки. Тогда как по упрощенной схеме снижения верхней планки вряд ли удастся избежать.

Что делать в случае отсутствия официального трудоустройства

Еще в первом разделе статьи упоминалась категория граждан, которые попросту не имеют никакой возможности предоставить официальное подтверждение дохода. В основном, чтобы потенциальный заемщик мог подтвердить наличие официальной заработной платы, бухгалтерия организации, где он работает, выдает ему справку 2-НДФЛ.

Какие банки все же выдают ипотеку без этого документа? Ответ на этот вопрос – очень многие. Включая даже лидеров рынка.

Если же 2-НДФЛ получить нет возможности, тогда подтвердить доход можно, придя в финансовую организацию со справкой по форме банка, которую заполняет непосредственный работодатель.

[color-box color=»greyds»]Для банка эта бумага будет иметь не то же самое значение, что и справка 2-НДФЛ. Так или иначе, риски кредитора будут увеличиваться.[/color-box]

Видео о том, как правильно выбрать банк:

Следовательно, вполне резонно будет ожидать увеличения процентной ставки. Иногда даже при наличии справки по форме банка может потребоваться поручитель. А уже он будет подтверждать свою финансовую состоятельность документально.

Но даже неофициально трудоустроенный гражданин может совершенно не тревожиться, если выплаты заработной платы для него проводятся через банк-кредитор. В этом случае картина выплат будет очевидна для банковских специалистов.

К этой категории граждан относятся:

- Держатели зарплатных карт;

- Держатели дебетовых карт.

[color-box color=»greydoc»]Если все же не подтверждать доход, то стоит иметь в виду, что ни один банк не выдаст ипотеку лицу, которому еще не исполнился двадцать один год.[/color-box]

Важно отметить, что верхний возрастной порог составляет в подавляющем большинстве случаев шестьдесят пять лет. Такое требование является официальным для всех кредитных организаций.

Как повысить шансы на получение ипотеки, не подтверждая доход

Несмотря на сложности, у потенциального заемщика имеется возможность повысить собственные шансы на получение кредита.

Несмотря на сложности, у потенциального заемщика имеется возможность повысить собственные шансы на получение кредита.

Постараемся перечислить все доступные способы:

- Пользоваться картой банка-кредитора;

- Иметь на руках значительный первоначальный взнос;

- Иметь возможность предложить иную залоговую недвижимость;

- Рассказывать о собственных доходах максимально убедительно.

В каких банках реально оформить ипотеку по упрощенной схеме

С учетом современных финансовых реалий далеко не каждая финансовая организация соглашается работать с заемщиками, которые не могут подтвердить свой доход.

С учетом современных финансовых реалий далеко не каждая финансовая организация соглашается работать с заемщиками, которые не могут подтвердить свой доход.

Однако, крупные игроки ипотечного рынка, такие как Сбербанк, ВТБ 24 и Россельхозбанк могут позволить себе кредитовать по упрощенной схеме. Но в последние годы Россельхозбанк отказался от выдачи по двум документам.

Постараемся описать условия выдачи, которые предлагают два крупнейших банка. Для удобства сравнения, мы предоставим информацию в виде таблицы.

[table id=127 /]

Подводя итоги статьи, стоит сказать, что сейчас получить ипотеку, не подтверждая доход – возможно. Но стоит готовиться к тому, что условия выдачи будут если не суровыми, то очень жесткими для заемщика.

[color-box color=»orange»]При отсутствии официальных документов, указывающих на размер заработка, появляется необходимость во внесении очень крупного первоначального взноса. И стоит рассчитывать на увеличение процентной ставки.[/color-box]