Подсчитывая расходы на ипотечное кредитование, необходимо учесть комиссию банка, услуги оценщика и затраты на страхование.

Подсчитывая расходы на ипотечное кредитование, необходимо учесть комиссию банка, услуги оценщика и затраты на страхование.

[color-box color=»leftblue»]Конечно, особой радости дополнительные траты не вызывают. Любой заёмщик не захочет платить там, где можно сэкономить.[/color-box]

Нужно или нет страхование жизни при ипотеке? При отказе банк «угрожает» повышением ставки по кредиту. И стоит ли выгадывать несколько тысяч на взносах, ведь гарантировать здоровье и отсутствие фатальных обстоятельств, увы, не может никто.

Ипотечное страхование: обязательно или добровольно?

Разберёмся, обязательно ли платить страховку заёмщику.

Тем более, что их целых три:

[table id=98 /]

[color-box color=»rblockquote»]Резюме. По первому пункту у заёмщика нет выбора. По второму и третьему стоит подумать. Понятие «титул» раскрыто в таблице, а что подразумевает страхование жизни при ипотеке?[/color-box]

Ипотечный договор чаще всего заключается не на один год. За долгий срок произойти с заёмщиком может всякое. Банк не возьмёт в расчёт эти обстоятельства.

Деньги нужно возвращать по графику, самому должнику или наследникам. Клиент без полиса и его близкие останутся один на один с проблемой.

Защищённый заёмщик (наследники) может рассчитывать на помощь при наступлении событий:

[table id=99 /]

Чтобы не росли штрафы за просрочку, нужно вовремя вносить платежи, пока идёт сбор документов о наследстве, инвалидности и т.д.

[color-box color=»green»]Также можно отказаться от страховки жизни и здоровья. Но учитывая срок кредитования, разумно оформить полис личного страхования.[/color-box]

Как оформить страховку жизни без переплаты или вернуть деньги?

Крупные банки открывают свои страховые компании. Например, Сбербанк заимел своего страховщика «Сбербанк страхование». Чей полис предложат при оформлении договора займа, объяснять излишне.

Крупные банки открывают свои страховые компании. Например, Сбербанк заимел своего страховщика «Сбербанк страхование». Чей полис предложат при оформлении договора займа, объяснять излишне.

Удобно для бизнеса: деньги крутятся внутри одной структуры. Удобно для клиента: действует принцип одного окна.

Но есть свои минусы:

- Полис здесь часто стоит дороже.

- Все яйца в одной корзине. Страховщик, отвечающий своими финансами перед банком, сам зависит от кредитной организации.

- Страховать ипотеку придётся много лет. Удобно ли каждый год обращаться в это отделение?

Помимо «карманных» страховщиков заёмщик узнает, что есть страховые компании аккредитованные. Ипотека может быть застрахована только в одобренных банком организациях.

Мы уже писали в одной из своих статей про аккредитованные страховые компании в Сбербанке.

Рекомендуем к просмотру:

[color-box color=»greyzz»]Прислушиваться к мнению банка стоит: он проверил надёжность страховщика. Но клиент имеет право выбрать ту компанию, где дешевле, чья программа страхования устраивает больше.[/color-box]

Три совета:

- Если на момент кредитования полис уже есть? Обратитесь к страховщику, он изменит условия страхования. Выгодоприобретателем должен стать банк.

- Если передумал страховаться. Законом предусмотрен «период охлаждения». Что это такое? В течение пяти дней поле оформления клиент может вернуть деньги за полис, если нет страховых событий. Но банк вероятнее всего поднимет ставку по кредиту на 1-2%, если заёмщик откажется страховать жизнь.

- Если решил поменять страховую компанию? За суетой при получении кредита заёмщик не сравнил сколько стоит полис у разных страховщиков. А когда нашёл на сайтах калькулятор и сделал расчёт стоимости, понял, что поспешил. Клиент имеет право расторгнуть договор страхования и заключить его в другом месте. Об этом нужно известить банк.

Сколько стоит полис и от чего это зависит?

Сколько стоит страховка? Ставки по страхованию жизни начинаются от 1%. Но это «средняя температура по больнице», так как на размер премии влияет:

Сколько стоит страховка? Ставки по страхованию жизни начинаются от 1%. Но это «средняя температура по больнице», так как на размер премии влияет:

- Информация о заёмщике в анкете страховщика.

- Страховая сумма. Чем она больше, тем дороже страховка.

- Наличие полисов по другим видам в этой компании (скидка постоянному клиенту).

В таблице представлены средние тарифные ставки популярных страховых компаний:

[table id=101 /]

С помощью предоставленной диаграммы можно визуально ознакомиться с тарифной ставкой:

[wp_charts title=»barchart» type=»bar» align=»alignleft» width=»100%» height=»auto» margin=»5px 20px» datasets=»0.24,1,0.5,0.5,0.5,0.19,1,0.17″ labels=»Альфа-страхование,ВТБ-страхование,Ингосстрах,РЕСО,Росгосстрах,РОСНО-allianz,Сбербанк,Согаз»]

Если страховщика и условия можно выбрать, то отвечать на вопросы анкеты нужно предельно честно. Возможно, условия будут не самые лучшие, зато у компании не появится повода отказать из-за ложных сведений.

Что страховщику интересно знать о клиенте:

- Личные данные.

- Сфера деятельности.

- Увлечение экстремальным спортом.

- Медицинские вопросы (от роста, веса, вредных привычек до продолжительности жизни родственников и даты последнего больничного).

Видео о страховании жизни в любой страховой компании:

Иногда просят пройти обследование, тариф вырастет если:

- У клиента есть лишний вес;

- Имеются наследственные или хронические заболевания;

- Пожилой возраст;

- Опасная профессия;

- Комплекс этих и сопутствующих факторов.

[color-box color=»cored»]Кстати, стоимость зависит не только от возраста, но и от пола: страховка для мужчины обойдётся дороже, чем для женщины. Если другие условия позволяют, разумно сделать основным заёмщиком женщину или того, кто моложе.[/color-box]

Заключение договора: собираем документы, читаем условия

Договор страхования жизни, на что обратить внимание:

- Срок: договор действует весь период кредитования, но платежи вносятся ежегодно.

- Территория страхования: весь мир.

- Исключения из выплат: о них речь пойдёт ниже.

Страховая сумма уменьшается вместе с долгом перед банком, а с ними и страховая премия. Плохая новость: тариф во время этого растёт из-за увеличения возраста, поэтому разницу во взносах из года в год можно и не почувствовать.

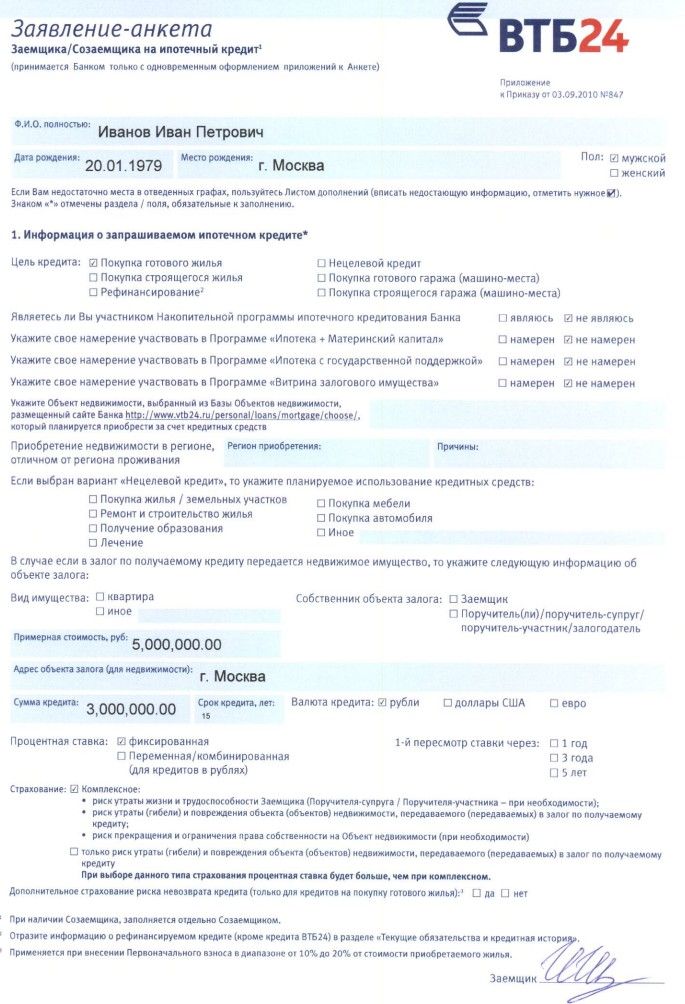

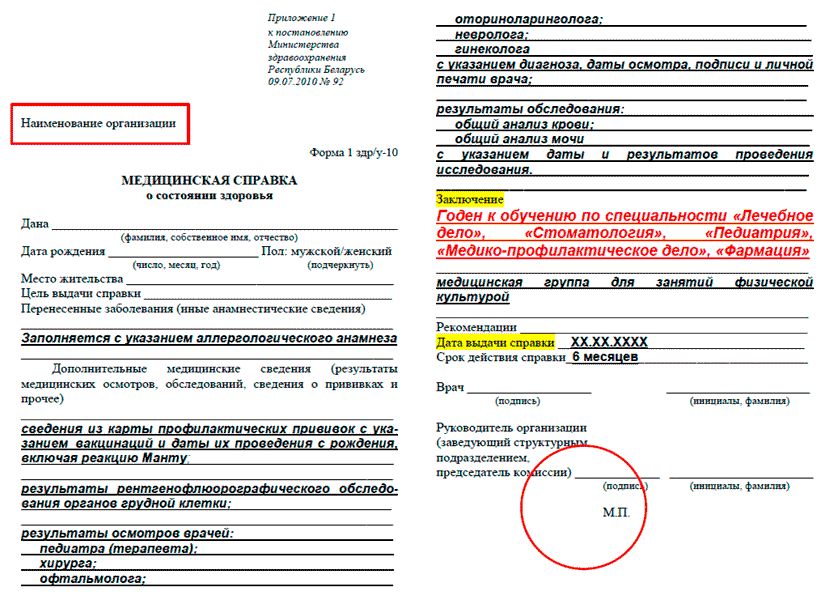

Для заключения договора нужны:

- Паспорт;

- Заявление-анкета (распечатают на месте);

- Договор купли-продажи или долевого участия (копия);

- Заключение о состоянии здоровья;

- Могут спросить справку о том, что клиент не состоит на учёте у психиатра.

Фото документов:

Полезное видео:

Выплаты: к чему нужно быть готовым

Есть перечень событий, которые освободят страховую компанию от обязанности платить:

Есть перечень событий, которые освободят страховую компанию от обязанности платить:

- Если вред здоровью, жизни нанесён в момент совершения противоправных действий (в том числе езда за рулём в нетрезвом виде);

- Событие наступило из-за попытки самоубийства, войны, действия ядерной энергии;

- Событие вызвано заболеванием, уже имевшимся на момент заключения договора;

- Вред здоровью, жизни причинён ради получения страховки (факт должна доказать сама страховая).

Чтобы выплата возмещения прошла гладко, нужно:

- Уведомить страховщика и банк о событии;

- Обратиться к медикам, а если нужно и в комиссию для получения инвалидности;

- Собрать документы;

- Продолжать платить ипотеку.

Перечень документов озвучит страховой эксперт. Обычно в него входит:

[table id=100 /]

Подведём итоги: Застраховать квартиру банк потребует обязательно, от прочих видов страхования заёмщик вправе отказаться. В этом случае ставка кредита повысится в большинстве банков на 1-2%. Есть банки-исключения (Газпром не требует страхования здоровья и жизни), но их мало.

[color-box color=»blueea»]Страховой тариф начинается от 1%. Клиент вправе искать дешёвый вариант. Антимонопольное законодательство не позволит ограничивать его в выборе.[/color-box]

Видео по теме:

Остановившись на одной компании, не следует сообщать агенту ложные сведения о своём здоровье: если обман вскроется, в выплате будет отказано.

Нужно регулярно оплачивать страховые взносы, чтобы договор не прекратил своё действие. А при наступлении страхового события сразу известить страховую компанию и банк. Продолжать исправно гасить ипотеку, пока страховщик не перечислит возмещение кредитору.

При подписании ипотечного договора,мне озаучили сумму страховки здоровья,но сам полис даде не дали подписать!Где назодится мой полис,как я могу узнать на какую сумму меня щастраховало ск?

Спасибо!