В нашей стране для военнослужащих работает отдельная программа льготной ипотеки при полной господдержке. По ней они могут приобрести собственное жилье по сниженной процентной ставке и на условиях, что первый взнос и платеж за них будет вносить государство за счет средств федерального бюджета. Чтобы взять жилищный займ, необходимо соблюдать определенные требования. В данной статье рассмотрим более подробно все условия военной ипотеки на примере банка ВТБ в 2023 году.

Кто может взять военную ипотеку в ВТБ?

Программа специально для военнослужащих Вооруженных Сил РФ, которые:

- имеют российское гражданство;

- достигли 21 года;

- заключили контракт с Министерством Обороны;

- участвуют в программе Национально-накопительной системы (НИС), которую курирует Росвоенипотека.

Эта программа была запущена в 2005 году и работает на основании ФЗ №117, утвержденного годом ранее.

По нему государство каждый месяц на счет военнослужащего перечисляет определенную сумму денег. Их размер ежегодно индексируется и сегодня составляет почти 350 тысяч рублей. Часть взносов идет на накопление, другая — в инвестиционную часть для вложения в государственные ценные бумаги.

Воспользоваться этими денежными средствами могут действующие военнослужащие:

- по прошестви 3-х лет после их внесения в реестр НИС;

- сразу — после участия в активных боевых действиях.

Накопленные деньги они могут или решить оставить на счету для дальнейшего приумножения, или воспользоваться ими для покупки жилья, в том числе по ипотеке, где эти деньги пойдут как первый взнос.

При этом деньги и далее будут поступать на спецсчет в НИС и уже пойдут на покрытие ежемесячного платежа по кредиту.

Полностью они перейдут в его собственность только:

- по окончании 20 лет службы;

- или если он уволился по уважительной причине, прослужив более 10 лет — возраст, медицинские ограничения к службе, семейные обстоятельства и другое.

Во всех остальных ситуациях при досрочном разрыве контракта деньги не дадут, а уже выделенные средства на ипотеку придется вернуть в бюджет в полном объеме за 10 лет, а кредит далее платить самостоятельно.

Для участия в НИС необходимо подать рапорт в свою воинскую часть. Эта процедура обязательная для высших военных званий, а для младшего состава — добровольная.

Таким образом, участвуют в военной ипотеке:

- офицеры и выпускники Высших Военных училищ, кто заключил контракт;

- мичманы и прапорщики, кто прослужил не менее 3-х лет по контракту;

- сержанты, старшины, солдаты, матросы, оформившие второй контракт;

- военные запаса, заключившие второй контракт;

- сотрудники ОМОН, СОБР и Росгвардии, приравненные к военным.

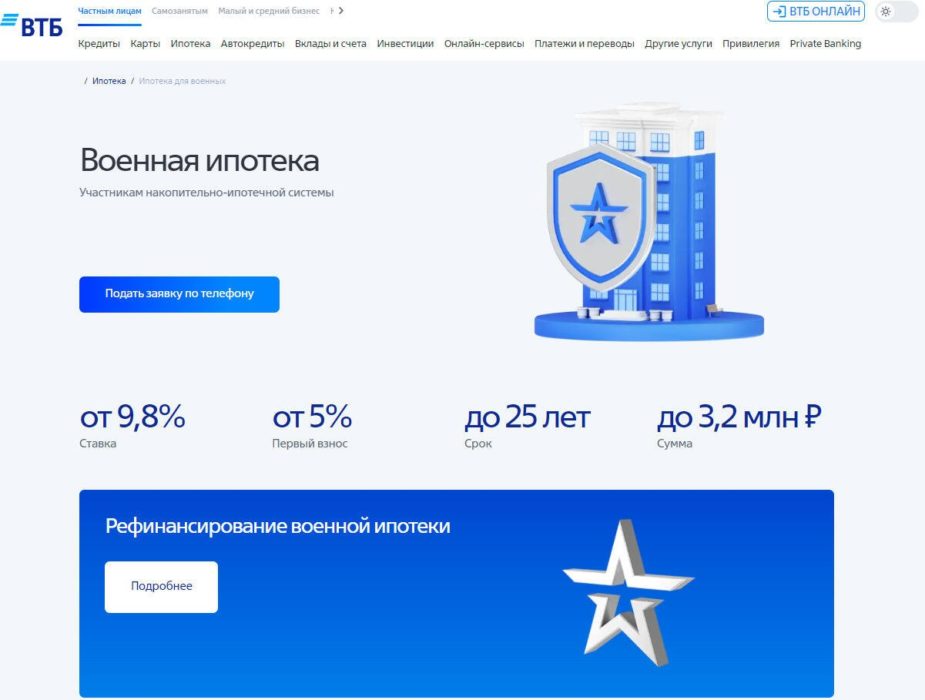

Условия военной ипотеки

Требования к военнослужащим едины по всей стране, но каждый банк выставляет свои условия по программе.

В рамках военной ипотеки от ВТБ:

- процентная ставка будет зафиксирована на уровне 9,8% годовых;

- первый взнос составит от 5% от полной стоимости жилья при покупке квартиры и от 10% — на частные дома и таунхаусы;

- максимальная сумма займа не превышает 3,2 млн рублей;

- срок выдачи займа — до 25 лет.

При этом последний платеж должен быть установлен, когда военный достигнет предельного возраста для службы в армии:

- у женщин это 45 лет;

- у мужчин — 50 лет.

Какое жилье можно купить по программе?

В рамках программы предлагается взять новую квартиру уже готовую или строящуюся, так и вторичное жилье. Кроме того, с помощью программы можно приобрести таунхаус или частный дом, за исключением дачных построек.

При этом особых требований к приобретаемому жилью, по сравнению с другими видами ипотеки, банк не предъявляет. Оно может находиться в любом регионе страны, даже там, где не проходит службу контрактник. В случае с новостройками у Росвоенипотеки есть список аккредитованных застройщиков и объектов, где можно взять квартиру в кредит по договору долевого участия.

Если жилье будет на вторичном рынке, то банк проверит его на отсутствие прошлых кредитных обременений и долгов по ЖКХ, законности перепланировок, а также состояние многоквартирного дома и его возраст.

Как уже было сказано, максимальный размер военной ипотеки в банке ВТБ составляет 3,9 млн рублей. Если жилье стоит больше, то военнослужащий может доплатить из собственных накоплений сверх средств из НИС. При этом добавить можно как в первоначальный взнос, так и в регулярные платежи.

Порядок оформления ипотеки в ВТБ

Прежде чем обратиться в ВТБ и подать заявку на военную ипотеку, военнослужащий должен получить официальное свидетельство о праве на кредит. Для этого он подает рапорт на имя командира своей части, далее его регистрируют, а сведения о лице и его участии в НИС передают в Управление жилищного обеспечения данного региона. По этим данным Росвоенипотека выдает свидетельство и в течение трех дней его регистрирует.

В документе будет указано:

- информация о военнослужащем;

- размер накоплений на спецсчете;

- сумма ежемесячных взносов;

- максимальный срок ипотеки.

Свидетельство действительно 9 месяцев, в течение которых нужно выбрать банк, собрать все документы на жилье и оформить ипотеку.

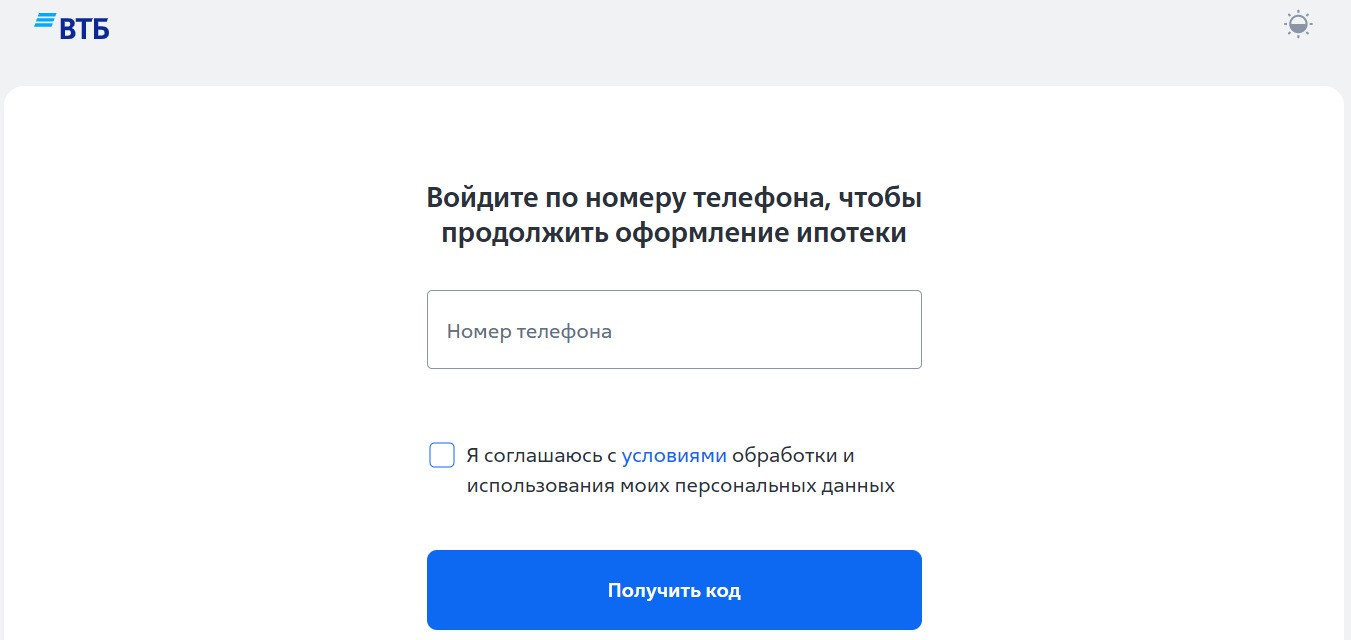

В банке ВТБ для этого потребуется:

- подать заявку и заполнить анкету;

- получить одобрение заявки;

- собрать и принести документы по выбранному жилью;

- дождаться, пока банк проверит объект и вынесет положительное решение;

- приехать в офис на подписание договора ипотеки.

Банк все документы сам направит в Росвоенипотеку, а далее они уже между собой будут взаимодействовать по оплате долга.

Можно ли использовать с военной ипотекой маткапитал?

Для семейных военнослужащих с детьми есть возможность объединить военную ипотеку и оформленный материнский капитал. Однако его разрешено использовать только на погашение кредита. Включить его в первоначальный взнос не получится.

При этом, чтобы внести деньги маткапитала в программу, необходимо обратиться в Социальный Фонд России (СФР). Сделать это можно лично, онлайн, через МФЦ или банк сам решит все вопросы с письменного согласия клиента.

Когда ипотека будет полностью выплачена и с нее снимут все обременения, то жилье можно будет оформить на каждого члена семьи в равных долях.