В условиях кризиса российские граждане, у которых нет собственного жилья, рассматривают различные варианты поиска жилья, среди которых доступная ипотека.

В условиях кризиса российские граждане, у которых нет собственного жилья, рассматривают различные варианты поиска жилья, среди которых доступная ипотека.

Банков, которые занимаются выдачей ипотечных кредитов, огромное множество, особенно в Москве и других крупных городах, вот только придется поискать, какие из них могут предложить самые выгодные условия.

[color-box color=»leftblue»]Все это потому, что после роста ставки рефинансирования банки были вынуждены принимать решение по увеличению стоимости выдаваемых кредитов, что не могло обойти стороной и ипотечные займы.[/color-box]

Среди тех, кому доступна выгодная ипотека – некоторые категории граждан, имеющие право на государственную поддержку в данном вопросе.

Проценты по займу зависят от выбранной программы, а также от следующих факторов:

- Использование материнского капитала, возможность досрочного погашения;

- Страхование приобретаемого имущества и личное;

- История сотрудничества с банком, кредитная история;

- Отказ от предложенных кредитной организацией услуг по оценке и страхованию приобретаемого имущества.

Как оформить

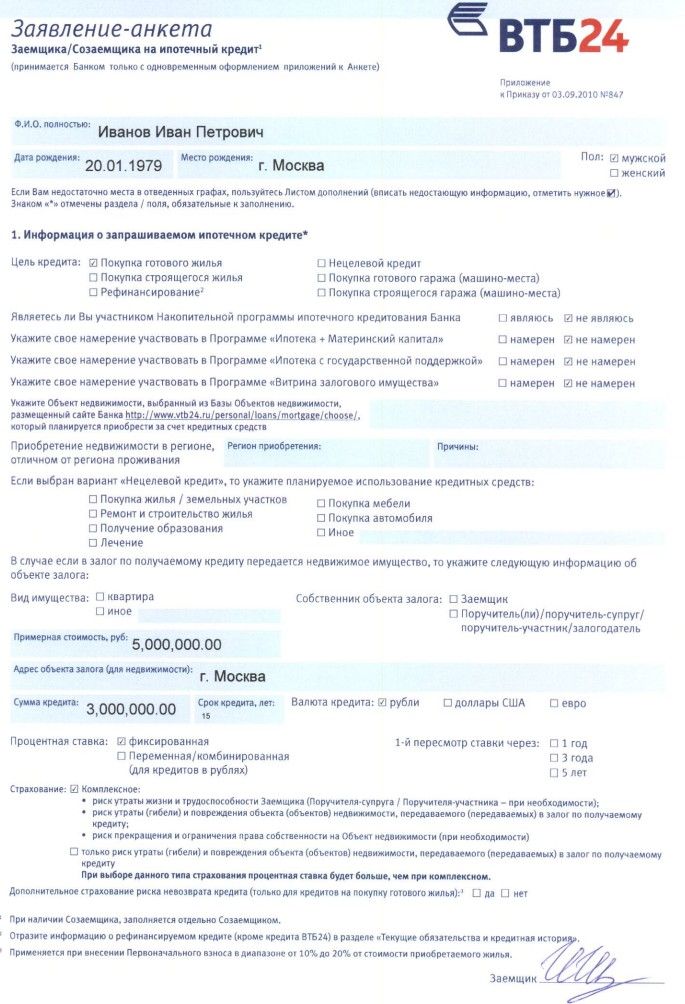

Ипотека оформляется по стандартизированной процедуре, которая является общепринятой для всех кредитных организаций страны. Сначала заемщик выбирает банк, который предоставляет ипотеку на подходящих ему условиях.

Ипотека оформляется по стандартизированной процедуре, которая является общепринятой для всех кредитных организаций страны. Сначала заемщик выбирает банк, который предоставляет ипотеку на подходящих ему условиях.

Затем заемщик подает заявление на рассмотрение вопроса о предоставлении ему ссуды.

Это можно сделать при личном посещении представительства банка, а также воспользовавшись возможностью подачи заявки на сайте организации.

[color-box color=»greyzz»]После рассмотрения предоставленных данных банк принимает решение, о чем оповещает заемщика.[/color-box]

Дальнейшее рассмотрение проводится в офисе банка и включает подписание документов, внесение клиентом начального взноса и последующее употребление кредитных средств.

Ипотечные кредиты делают доступными следующие условия предоставления:

- Сумма начального платежа меньше 20% общего объема приобретаемой недвижимости;

- Подобные кредиты выдаются под процентную ставку со значением от 7,65%;

- Дешевые ипотечные займы оформляются на приобретение квартир на вторичном рынке и в строящихся сооружениях;

- Суммы таких ссуд составляют от 500 тыс. рублей и в определенных случаях не имеют верхнего предела;

- Подобные кредиты выдаются на срок в 5 – 30 лет;

- Право получить ее есть только у льготных категорий граждан;

- Есть возможность получения займа с государственной поддержкой;

- Чтобы кредитное учреждение одобрило выдачу такого займа, заемщик должен быть официально трудоустроен;

- Возрастные ограничения: 21 – 65 лет;

- Хорошая кредитная история.

Рекомендуем просмотреть:

Льготные категории заемщиков

В современных условиях на финансовом рынке не приходится говорить о доступности ипотечных кредитов. Однако стремление обзавестись собственным углом заставляет выбирать максимально бюджетные и приемлемые варианты кредитных предложений и искать возможности их удешевления.

В современных условиях на финансовом рынке не приходится говорить о доступности ипотечных кредитов. Однако стремление обзавестись собственным углом заставляет выбирать максимально бюджетные и приемлемые варианты кредитных предложений и искать возможности их удешевления.

Основа доступного кредитования — внимательное изучение и оценка условий договора.

Категориям заемщиков, которые имеют право претендовать на льготный кредит, стоит потратить время и узнать всю возможною информацию в соответствующих инстанциях.

[color-box color=»orange»]Оформив все необходимые документы и воспользовавшись этой льготой, можно получить выгоду в размере до 40% от займовой стоимости обычной ипотеки.[/color-box]

Государственная поддержка

Господдержка оказывается только определенным категориям заемщиков и только с целью покупки домов и квартир от застройщиков.

Господдержка оказывается только определенным категориям заемщиков и только с целью покупки домов и квартир от застройщиков.

На текущий момент действует несколько ипотечных государственных программ, которые рассчитаны на:

- Многодетные семьи;

- Молодых родителей (данная программа носит название «Молодая семья»);

- Молодых специалистов;

- Бюджетников;

- Военнослужащих;

- Малоимущих;

- Граждан, живущих в аварийных и ветхих домах (квартирах);

- Другие категории, наделенные льготами.

Видео по теме:

Материнский капитал

Также стоит отдельно рассмотреть материнский капитал в качестве возможности снизить стоимость обслуживания ипотечного займа.

Также стоит отдельно рассмотреть материнский капитал в качестве возможности снизить стоимость обслуживания ипотечного займа.

Воспользоваться этим кредитным продуктом можно на стадии его оформления либо уже в процессе исполнения ранее заключенного кредитного договора, если рождение ребенка произошло после его подписания.

[color-box color=»green»]Материнский капитал может быть направлен как на погашение основного долга, так и на внесение первоначального взноса.[/color-box]

Полезное видео:

Молодой семье

Взять на льготных условиях доступную ипотеку имеет шанс молодая семья, если соблюдаются следующие условия:

Взять на льготных условиях доступную ипотеку имеет шанс молодая семья, если соблюдаются следующие условия:

- Возраст супругов не превышает 35 лет;

- Оба супруга должны входить в категорию заемщиков, которые по закону имеют право на оформление льготной ипотеки;

- Право на оформление доступной ипотеки должно подтверждаться супругами документально;

- Сроки ликвидации задолженности по займу составляют менее 25 лет;

- Сумма ипотечного кредитования не превышает до 7,5 миллионов рублей;

- Размер процентной ставки по сделке составляет 8 – 10% годовых.

Важно отметить, что погашение гражданами долгов по ипотечному займу может производиться любыми удобными им методами, а в случае досрочного погашения кредитная организация не берет дополнительных комиссий.

Выдача ипотеки осуществляется для:

- Строительства дома;

- Приобретения квартиры;

- Взноса застройщику.

Интересное видео:

Для бюджетников

Программы, рассчитанные на бюджетников, предназначены для категорий граждан России, которые не могут оформить ипотечный заем для покупки доступного жилья на общих основаниях по причине низкого уровня доходов.

Эти категории включают:

[table id=129 /]

В отдельных регионах данный перечень претендентов может быть расширен по решению местных властей.

Типовые условия льготного кредитования для бюджетников:

[table id=130 /]

Еще одним способом незначительного снижения расходов при получении ипотечного кредита является отказ от страхования, которое включено в стандартные условия, предлагаемые банком.

[color-box color=»botle»]Однако это вызовет необходимость самостоятельного поиска страховой компании, которая застрахует приобретаемый объект недвижимости, а также оценщика недвижимости.[/color-box]

Доступный для каждого способ удешевления ипотеки – досрочное погашение кредита.

Доступное жилье в 2017 году

Доступная ипотека будет по-прежнему рассчитана на льготные категории населения. На них будет ориентировано большинство льготных программ, предоставляемых коммерческими кредитными организациями и банками с государственным участием.

Доступная ипотека будет по-прежнему рассчитана на льготные категории населения. На них будет ориентировано большинство льготных программ, предоставляемых коммерческими кредитными организациями и банками с государственным участием.

К их числу относятся:

- Ипотека молодым семьям;

- Программа «Земский доктор»;

- Военная ипотека.

Есть еще один способ получения доступной ипотеки: если кредитная организация становится инвестором строительства.

[color-box color=»yellow»]Инвестируя в возведение жилищного комплекса, банк тем самым открывает дорогу клиентам к приобретению квартир на более выгодных условиях, так как в данном случае снижаются риски банка, поскольку он хорошо информирован о действительном положении дел у застройщика.[/color-box]

Требования, предъявляемые заемщикам

Получение гражданами льготного ипотечного займа возможно только в случае выполнения ими следующих требований кредитных организаций:

[table id=132 /]

Список необходимых документов

Чтобы получить доступную ипотеку, заемщик должен предоставить следующие документы:

Чтобы получить доступную ипотеку, заемщик должен предоставить следующие документы:

- Паспорт, подтверждающий российское гражданство.

- Код регистрации заемщика в налоговых органах.

- Документальное подтверждение трудоустройства.

- Документальное подтверждение уровня дохода.

- Документы, которые могут подтвердить принадлежность кредитополучателя к категории граждан, имеющих по закону право на оформление такой ипотеки.

- Заявление в кредитную организацию на рассмотрение возможности оформления доступной ипотеки.

Фотогалерея:

Условия кредитования

Размер займа по ипотечной программе определяется конкретной кредитной организацией, который его выдает.

Размер займа по ипотечной программе определяется конкретной кредитной организацией, который его выдает.

Такие займы оформляются в размере от 300 тысяч до 10 миллионов рублей, в редких случаях отсутствует верхний предел объема сделки.

Сроки займов определяются условиями банковской программы. Обычно банки предоставляют ипотеку льготной категории со сроком погашения 3 – 30 лет.

[color-box color=»leftblue»]Доступная для заемщика процентная ставка по ипотечному кредитованию снижена в сравнении с другими продуктами кредитных организаций и находится в диапазоне 7,65 – 12% годовых, иногда данный показатель достигает 15% годовых.[/color-box]

Полезное видео:

Погашение задолженности

Долг по займу начинает погашаться с внесения начального взноса при оформлении сделки в кредитной организации.

Долг по займу начинает погашаться с внесения начального взноса при оформлении сделки в кредитной организации.

Впоследствии банк устанавливает аннуитетный график внесения платежей по кредитному долгу.

Если у заемщика есть желание погасить долг раньше предусмотренного договором срока, он вправе внести полную сумму в любой момент, наряду с этим банки не берут побочных комиссий.

[color-box color=»greydocks»]Подробнее про аннуитетные и дифференцированные платежи по ипотеке мы писали в этой статье.[/color-box]

Достоинства и недостатки доступной ипотеки

Выгодная ипотека имеет позитивные и отрицательные стороны:

[table id=131 /]

Отзывы

Ирина, Москва: «Взяли с мужем в Банке Москвы займ по программе для молодой семьи – сумма была 9 миллионов рублей, процентная ставка –12% годовых, срок – на 25 лет. Спрашивали не много документов, только справки с работы и паспорта, чтобы уточнить возраст. Условия выгодные, рекомендуем.»

Анна, Санкт-Петербург: «Взяла ипотеку в Тинькофф банке, размер 10 миллионов рублей, ставка – 9% годовых, срок – 20 лет. В принципе, на таких условиях и планировала брать кредит.»

Сергей, Москва: «Оформил ипотеку на 26 лет под 8% в Газпромбанке. Получил на руки 8 миллионов, что никакой другой банк не даст на таких условиях. Спасибо за отличную возможность!»