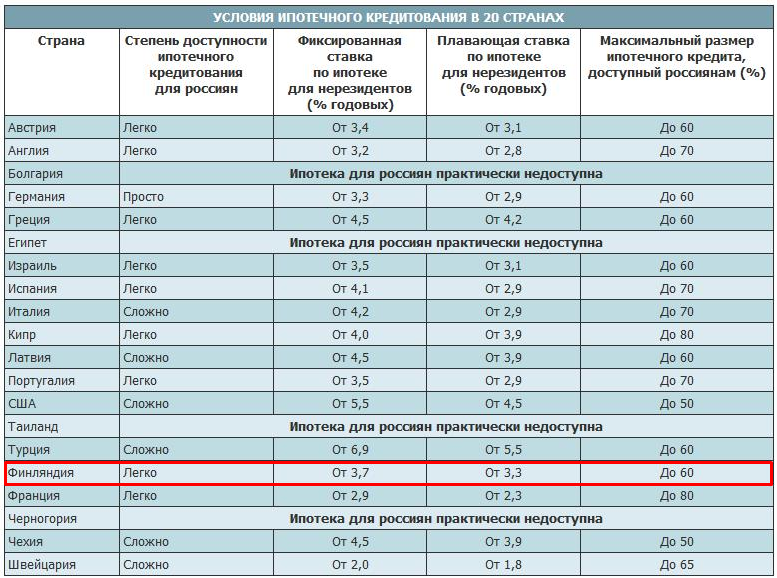

Среди россиян, сейчас распространено ипотечное кредитование в других государствах. И это не удивительно, ведь приобрести недвижимость за рубежом – всегда выгодное вложение средств. Среди всех, наиболее популярными считаются сделки в Финляндии. Поэтому стоит выяснить, почему сейчас россияне отдают большее предпочтение кредиторам именно этой страны.

Особенности ипотеки в Финляндии

Ипотечное кредитование в Финляндии находится на достойном уровне развития. Взять недвижимость в ипотеку может как юридическое, так и физическое лицо, даже если это не гражданин Финляндии.

Стоит заметить, что крупные займы в этом государстве предусматривают очень низкие процентные ставки и в основном выгодные условия. Дополнительные расходы на ипотеку не превышают российские.

Заемщику так же придется заплатить за:

- Оценку жилья (от 200 до 300 евро);

- Комиссию за оформление ипотеки (обычно комиссия составляет 0,4% от размера кредита);

- Стоимость страховки (зависит от страховой компании).

[color-box color=»leftblue»]Обратите внимание! Страховать свою жизнь, здоровье и платежеспособность Вас никто не обязывает, однако страхование объекта ипотеки (то есть, залоговой недвижимости) должно быть в обязательном порядке.[/color-box]

Если Вы нанимаете нотариуса и риелтора, то расходы увеличатся. На момент 2017 года, в среднем, услуги нотариуса стоят 105 евро, а риелторы берут 4-5% от стоимости займа.

Требования банков к заемщикам

Ипотечное кредитование в Финляндии доступно и для иностранцев, однако кредиторы выдвигают для них более жесткие требования.

Ипотечное кредитование в Финляндии доступно и для иностранцев, однако кредиторы выдвигают для них более жесткие требования.

А именно:

- Заемщик должен быть не младше 18-25 лет;

- На момент выплаты кредита, заемщик должен быть не старше 65 лет;

- Положительная кредитная история;

- Клиент обязан получать заработную плату в Финляндии;

- Наличие постоянного вида на жительство.

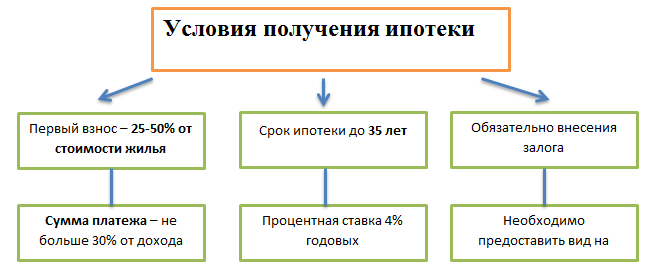

Условия получения ипотеки

Условия ипотечного кредитования в Финляндии не слишком жесткие. Для резидентов они особенно выгодны, однако иностранцам все же придется смириться с повышенными процентными ставками и урезанным сроком кредитования. Плюс, Вы не сможете оформить ипотеку на максимальную сумму.

Но даже вместе с этим, эти условия остаются достаточно приятными:

- Максимальная величина займа – не больше 50-75% от стоимости недвижимости;

- Первоначальный взнос – 25-50% от стоимости кредита;

- Срок ипотеки – не более 10-35 лет;

- Сумма ежемесячного платежа – не больше 30% от месячного дохода заемщика;

- Минимальная процентная ставка для иностранцев – 4-8% годовых;

- После покупки недвижимости, необходимо сразу зарегистрировать право собственности;

- В случае, если заемщик не может вернуть долг, банк изымает залоговое имущество и покрывает оставшуюся стоимость займа средствами от его продажи.

Обратите внимание! Изъятие залогового имущества проходит только после соответствующего судебного решения. Кредиторы не могут забрать жилье самовольно.

Разумеется, все вышеперечисленные условия могут изменяться в зависимости от банка, программы по ипотеке и гражданства заемщика. Для финнов они гораздо мягче и приятнее, нежели для иностранцев.

Чтобы разобраться в том, чем именно отличаются условия ипотечного кредитования для резидентов и нерезидентов Финляндии, необходимо рассмотреть параметры ипотеки для каждой из этих категорий по отдельности.

Для резидентов Финляндии

Резиденты Финляндии получают упрощенные условия ипотечного кредитования. А именно:

Резиденты Финляндии получают упрощенные условия ипотечного кредитования. А именно:

- Срок кредитования для финнов увеличен. Они могут взять ипотеку на 35 лет;

- Можно взять кредит в большем размере. Кредиторы готовы заплатить 75% от стоимости выбранной недвижимости;

- Естественно, и первоначальный взнос будет меньше. Банк потребует от резидента Финляндии всего 25% стоимости объекта недвижимости;

- Процентная ставка очень низкая – всего 4% годовых.

Рекомендуем к просмотру:

Для россиян и других иностранцев

Условия ипотечного кредитования в Финляндии для россиян не отличаются от тех, что ставят прочим иностранцам.

Условия ипотечного кредитования в Финляндии для россиян не отличаются от тех, что ставят прочим иностранцам.

Это более жесткие параметры ипотеки, нежели в случае с финнами, однако даже в этом случае ипотека остается достаточно выгодной:

- Человек, который не является резидентом Финляндии, не может взять ипотеку на длительный срок. Максимальный срок кредитования для иностранцев составляет 10 лет;

- Процентная ставка по ипотеке увеличена в 2 раза. Если для финнов она составляет всего 4%, то иностранцам придется платить около 8% годовых;

- Ни один банк не готов заплатить больше 50% от стоимости недвижимости;

- Стандартная стоимость первого взноса – 50%;

- Необходимо предоставить вид на жительство и подтвердить, что Вы получаете доход именно в Финляндии.

[color-box color=»yellow»]Вышеперечисленные условия нельзя назвать слишком жесткими, однако даже их можно смягчить. Это будет зависеть от выбранной программы по ипотеке, кредитора и приобретаемого объекта недвижимости.[/color-box]

Варианты приобретаемой недвижимости

Финские кредиторы предоставляют возможность взять ипотеку на один из четырех видов недвижимости:

- Квартира;

- Частный дом;

- Земельный участок.

Квартира

Купить квартиру в Финляндии можно лишь если приобрести достаточное количество акций от ЖАО. После этого, человек становится собственником квартиры в этом жилом доме, в соответствии со своими акциями.

Стоит понимать, что такая покупка относится к сделкам над движимым имуществом. А операции над движимым имуществом иностранцы могут проводить без ограничений.

[color-box color=»greydocs»]Вам предстоит не только оформление соглашения купли-продажи, но и процесс передачи акций. Плюс в том, что нотариус Вам для этого не понадобится. Банк, в этом случае, дает Вам средства именно на приобретение акций.[/color-box]

Частный дом

Приобретение земельного участка с домом уже относится к операциям над недвижимостью. А это подразумевает, что после покупки обязательным условием будет регистрация собственности с последующим получением уникального кода.

[color-box color=»botle»]Весь процесс приобретения довольно стандартный, и не отличается от российских сделок.[/color-box]

Однако, в таком случае, Вам придется дополнительно предоставить кредитору следующее:

- Документ из реестра;

- Документ о залоге и аренде;

- Выписка и карта из Кадастра;

- Заверенная копия плана района, в котором расположен участок;

- Разрешение на строительство.

Земельный участок

Для иностранцев, покупка земельного участка в ипотеку более выгодна, чем приобретение иных объектов недвижимости. В таком случае, кредитор снизит Вашу процентную ставку до 4,5% годовых.

[color-box color=»greydocss»]Но наряду с этим, он все равно не сможет заплатить за Вас больше 50% от стоимости земли. Если Вы собираетесь проводить строительство, то банк потребует разрешение на это у муниципалитета. Иногда, землю можно купить уже с разрешением.[/color-box]

Банки и процентные ставки по ипотеке

Условия ипотечного кредитования в банках Финляндии практически неотличимы. Процентные ставки не могут быть больше 8% или меньше 4,5%, в случае, если заемщик является иностранцем. Практически идентичны и прочие параметры предложений по ипотеке.

Однако наиболее популярные кредиторы предлагаю ипотеку со своими особенностями и выгодой для клиентов:

[table id=189 /]

Фото банков:

Порядок оформления ипотеки

Процесс оформления ипотеки в Финляндии не отличается от этой процедуры в банках России. Вы также подаете заявку в банк, проходите процесс оценки стоимости, страховки и так далее.

Процесс оформления ипотеки в Финляндии не отличается от этой процедуры в банках России. Вы также подаете заявку в банк, проходите процесс оценки стоимости, страховки и так далее.

Разве что, будет отличаться перечень документов, которые придется подавать в ходе оформления сделки.

Заемщику нужно принести:

- Загранпаспорт;

- Документ о доходах за последние 24 месяца (нужно, чтобы Вы получали зарплату в Финляндии);

- Договор купли-продажи;

- Если у Вас есть недвижимость в России, необходимо предоставить копию права собственности и документов на это имущество;

- Подтверждение того, что Вы оплачивали прошлые кредиты прилежно и не допускали просрочек.

[color-box color=»blackss»]Обратите внимание! Нужно по два экземпляра для каждого документа. Один – на русском, а другой – на финском языке. Перевод должен быть заверен.[/color-box]

Ипотечное кредитование в Финляндии особенно выгодно. Эта страна входит в список пяти государств с самыми выгодными условиями по ипотеке. И вместе с этим, получить такой кредит легко как для резидентов, так и для иностранцев. Несмотря на то, что последние могут рассчитывать на более жесткие условия, такая ипотека все равно остается приятной и выгодной.