Люди, которым требуется кредит или, что в данный момент интересует нас – ипотека, всегда ищут для себя максимально выгодное предложение из имеющихся у банков.

Люди, которым требуется кредит или, что в данный момент интересует нас – ипотека, всегда ищут для себя максимально выгодное предложение из имеющихся у банков.

В данном случае большинство из нас в первую очередь смотрят только на ставку по процентам.

[color-box color=»leftblue»]Еще меньшее число потенциальных заемщиков обращают внимание на так называемый «мелкий шрифт», который часто означает наличие дополнительных комиссий.[/color-box]

Но совершенно точно известно, что менее трепетно люди относятся к самой системе платежей по ипотеке.

Аннуитетный и дифференцированный платежи: что это и в чем заключаются, их плюсы и минусы

Когда выбирается определенная система выплат, необходимо понимать, что выбор будет оказывать значительное влияние на конечную стоимость ипотеки.

Когда выбирается определенная система выплат, необходимо понимать, что выбор будет оказывать значительное влияние на конечную стоимость ипотеки.

Важно иметь четкое представление о том, сколько в итоге придется заплатить по кредиту, о том, что собой представляют аннуитетный платеж и платеж дифференцированный, и в чем разница между ними.

[color-box color=»rblockquote»]Постараемся разобраться, в чем заключаются преимущества и недостатки каждого.[/color-box]

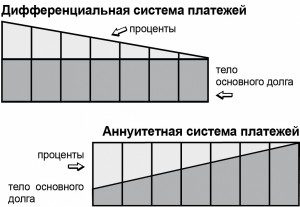

Аннуитетная система

Сама по себе эта система предполагает, что выплаты по ипотеке будут проводиться равномерно, в оговоренные периоды на протяжении всего срока, который необходим для расчета.

Сама по себе эта система предполагает, что выплаты по ипотеке будут проводиться равномерно, в оговоренные периоды на протяжении всего срока, который необходим для расчета.

Если заемщик платит за первый месяц 25 тысяч рублей, то в последующие месяцы до конца срока сумма платежа будет аналогичной.

Многим людям очень нравится подобная стабильность в выплатах. Однако, немногие понимают, что не всегда подобная формула ведет к абсолютной выгоде для того, кто взял ипотеку.

[color-box color=»greydocks»]Расчет аннуитетных платежей предполагает разницу в соотношении начисляемых процентов по погашаемой службе основного долга и процентов, которые банк получает за весь срок погашения кредита.[/color-box]

По сути, если на начальный период ипотеки в сумму платежей входят сами проценты по кредиту, то общий долг будет погашаться только в незначительной мере. Фактически, это происходит до середины срока использования ипотеки.

После того как наступает так называемая середина периода пользования, начинает погашаться основная часть от общей суммы долга.

Полезное видео:

Необходимо разобраться, почему так происходит. Дело в том, что аннуитетная схема предполагает, что сначала выплачиваются только проценты за пользование кредитом, причем выплаты идут за весь период.

После погашения процентов, заемщик начинает выплачивать основную сумму. Банки получают свою выгоду заранее, не дожидаясь, пока закончится срок предоставления ипотеки.

После погашения процентов, заемщик начинает выплачивать основную сумму. Банки получают свою выгоду заранее, не дожидаясь, пока закончится срок предоставления ипотеки.

Если попробовать погасить ипотеку раньше срока, например, через два с половиной года из пяти, которые были оговорены изначально, можно столкнуться со следующей проблемой: может оказаться, что выплаты за пройденный период были сделаны только на 20-25%.

Так, к отрицательным сторонам аннуитетных платежей следует отнести:

- Невозможность погасить полный срок заранее;

- Первоначальные выплаты – это плата банку за пользование ипотекой.

У такого графика имеются и положительные моменты. Например, человеку со стабильной зарплатой будет гораздо удобнее платить одну и ту же сумму каждый месяц.

Говоря короче, к плюсам аннуитетных платежей относятся:

- Возможность равномерных выплат, растянутых на весь срок;

- Возможность рассчитать собственные силы на несколько лет;

- Снижение нагрузки на заемщика по выплатам;

- Возможность рассчитывать на получение большей суммы по кредиту.

[color-box color=»botle»]Последнее – относится как раз к ипотеке и в меньшей степени к автокредитованию, поскольку в этих случаях может потребоваться действительно существенная сумма.[/color-box]

Дифференцированная система

Дифференцированная ставка будет означать снижение суммы выплат, если заемщик своевременно каждый месяц погашает свой долг.

Дифференцированная ставка будет означать снижение суммы выплат, если заемщик своевременно каждый месяц погашает свой долг.

Причина этого заключается в том, что общий долг будет делиться на равные части и распределяться на весь период выплат. Однако проценты начисляются на остаток долга после каждой ежемесячной выплаты.

[color-box color=»greydt»]Так, часть платежа, которая приходится на основной долг, будет одинаковой в течение всего времени, тогда как процентная часть будет рассчитываться по-новому каждый месяц.[/color-box]

Читайте также: Порядок и особенности списания основного долга по ипотеке

Подобное объяснение невольно вызывает мысль о том, что дифференцированный платеж выгоднее, чем аннуитетный. Кредитные калькуляторы дифференцированных платежей предполагают планомерное погашение долга, а проценты выплачиваются с остатка этого долга.

Так, к плюсам дифференцированных платежей относятся:

Так, к плюсам дифференцированных платежей относятся:

- Возможность «ровного» погашения в течение всего периода;

- Возможность досрочного погашения в любой момент.

При всей привлекательности подобных графиков, здесь имеются и свои недостатки. К минусам, которые больше других бросаются в глаза, стоит отнести:

- Основная нагрузка приходится на начальный этап;

- Шанс получить отказ в предоставлении ипотеки;

- Заемщики могут получить меньше, чем рассчитывают.

Подытожив сказанное выше, при выборе той или иной схемы для выплат по ипотеке, далеко не всегда заемщику будет доступна дифференцированная схема, как более выгодная для него и как менее выгодная и удобная банку.

Видео по теме:

Какая схема платежей будет предпочтительнее для той или иной категории заемщиков

Несмотря на привлекательность дифференцированных платежей, далеко не все могут позволить себе избрать именно эту схему. Основная причина заключается в том, что не все люди имеют возможность вносить суммы по выстроенному по схеме графику.

Несмотря на привлекательность дифференцированных платежей, далеко не все могут позволить себе избрать именно эту схему. Основная причина заключается в том, что не все люди имеют возможность вносить суммы по выстроенному по схеме графику.

Проблему могут возникнуть у заемщиков, которые:

- Имеют нефиксированный доход;

- Работают вахтовым методом;

- Нуждаются в получении крупной суммы.

[color-box color=»green»]Согласно дифференцированному графику, в первые месяцы у многих возникают затруднения с выплатами.[/color-box]

Касательно проблем с нефиксированными доходами, то проблема здесь заключается в невозможности рассчитать свои возможности заранее. А вот удобными подобные платежи будут для тех, кто точно знает, что в скором будущем он сможет погасить задолженность заблаговременно.

Видео о том какую систему платежей выбрать:

Аннуитеные платежи будут очень выгодны для людей, которые получают стабильный ежемесячный доход, часть которого человек может без проблем отдавать банку в счет погашения долга.

Выгода, несмотря на переплаты, заключается в следующем:

- Возможность получить максимально крупную сумму;

- Отсутствие нужды ежемесячно сверяться с новым графиком, подстраиваясь под него;

- Равные доли платежа почти всегда исключают возможность остаться без средств.

Как рассчитываются платежи по ипотеке в Сбербанке и других крупных банках

Каждый банк рассчитывает свой процент по-разному. Но все используют одни и те же формулы. С помощью последних можно узнать, как рассчитать сумму ежемесячного платежа, с учетом общего остатка.

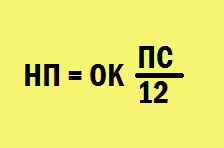

Специалисты при расчете дифференцированных платежей исходят обычно из следующих величин:

- Общая сумма регулярного платежа;

- Проценты, которые начисляются ежемесячно;

- Основной долг;

- Остаток от основного долга.

Остаток от основного долга будет рассчитываться на начало и конец календарного месяца. В качестве примера можно привести таблицу ниже:

Срок кредита и процентная ставка: один год и 20% ежегодно

[table id=96 /]

Можно наглядно видеть на примере ипотечной суммы в 1 млн условных единиц, как работает система дифференцированных платежей.

Далее рассмотрим пример расчета аннуитетных платежей:

Срок кредита и процентная ставка: один год и 20% ежегодно

[table id=97 /]

Как можно понять из статьи, выбор той или иной системы платежа зависит непосредственно от финансовых возможностей заемщика, а также от других обстоятельств.

[color-box color=»blueea»]Для большинства людей, имеющих стабильный заработок в виде регулярной заработной платы, будет выгодна аннуитетная система.[/color-box]

Если заемщик желает погасить ипотеку заранее, тогда его выбор – дифференцированные платежи.