Что лучше ипотека или кредит в 2021 году? Этот вопрос интересует многих заемщиков, которые собираются брать заемные средства в банке.

[color-box color=»leftblue»]Прежде чем оформить договор нужно взвесить все «за» и «против» отдельно по ипотечной программе кредитования, и отдельно по потребительской.[/color-box]

Заемщик должен определиться для себя с ключевыми моментами:

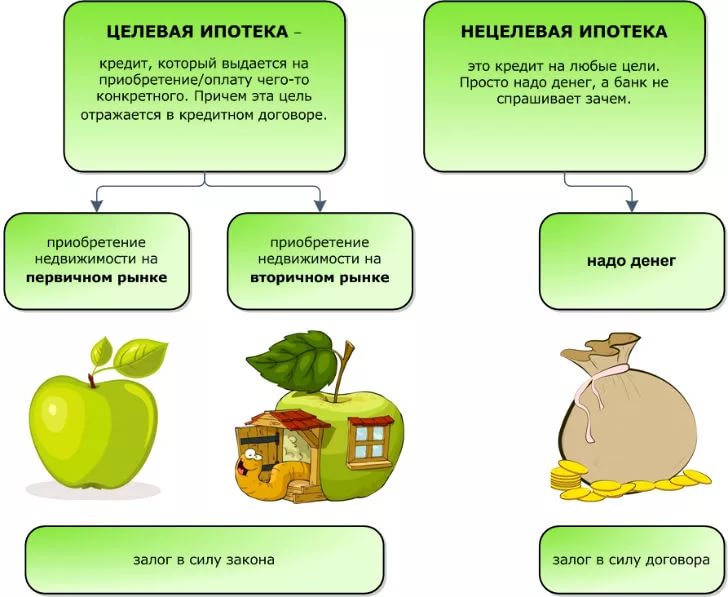

- Целевое назначение взятых средств в долг.

- Размер требуемой суммы.

- Желаемый срок кредитования.

Основные различия между ипотекой и потребительским кредитом

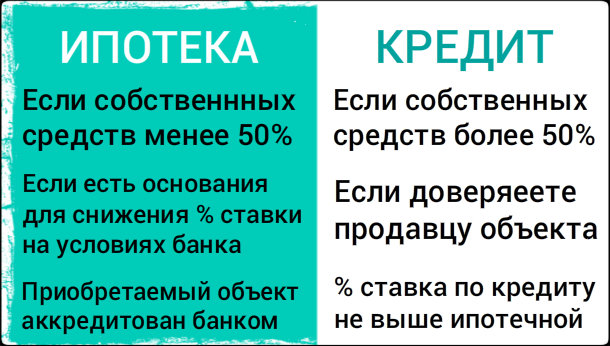

Прежде чем решать, как выгодно оформить договор, нужно знать отличия между кредитом и ипотекой. Потенциальные клиенты банков желают приобрести квартиру или другое жилье с наименьшей потерей для себя, поэтому и интересуются всевозможными подходами для решения этого вопроса. При оформлении любого объекта недвижимости предусмотрена специальная программа – ипотека, которая по сравнению с нецелевым кредитом является более надежной. Залог квартиры по сравнению с автомобилем или другим имуществом – это хорошая гарантия на случай, если средства не будут возвращены заемщиком.

[color-box color=»greyda»]Исходя из всех банковских предложений, можно рассмотреть, что выгоднее. Потребительский кредит ограничивается суммой, которая обычно разделяется на несколько выплат в отличие от ипотеки – ее выдают сразу и в заметно большем размере.[/color-box]

Относительно ежемесячной суммы платежа за пользование заемными средствами – размер в идеале не должен быть больше 30 %. Потребительские кредиты ограничиваются годами (не более 5-7 лет), а ссуда по ипотеке оформляется и к граничной отметке в 30 лет. Для сравнения кредита и ипотеки можно использовать и другие требования, которые клиент считает для себя важными.

Плюсы и минусы ипотеки

Негативные стороны у ипотеки следующие:

- Долгая процедура.

- Требуется большой пакет документов.

- Могут отказать в предоставлении заемных средств.

- Имущество обременено залогом.

- Есть минимальный размер и взнос.

- Официальная сделка не может быть заключена без процедуры оценки недвижимости.

- Есть ограниченный выбор будущего жилья.

- Негативное отношение к небольшим официальным доходам.

Положительные моменты при оформлении ипотеки такие:

- Относительно невысокая процентная ставка.

- Размер ежемесячного платежа снижен за счет расширенного срока кредитования.

- Оформленная страховка может оказаться полезной.

- Для уменьшения кредитных сумм можно использовать маткапитал или другие жилищные сертификаты.

- Заемщик может использовать сумму кредита для налогового вычета.

Плюсы и минусы кредита

[color-box color=»greydocks»]Выгодней ли брать простой потребительский кредит? Оформить его быстрее и проще, но присутствуют у этого займа свои ограничения, которые никак невозможно обойти.[/color-box]

Вне зависимости от того, в каком банке заемщик решит оформить кредит, плюсы и минусы повсюду будут идентичными.

Плюсы:

- Самый обычный пакет документов.

- Быстрое оформление и рассмотрение заявки.

- Не требуется обязательное страхование и другие расходы такого плана.

- Можно купить жилье, которое не подходит под жесткие условия банка.

- В залог не нужно предоставлять приобретаемую недвижимость.

- Оформляется на короткий срок, поэтому и переплачивает клиент меньше.

Минусы:

- Срок кредитования небольшой.

- Процентные ставки завышены.

- Немалый ежемесячный платеж.

- Ограниченная сумма, которая обычно не превышает полумиллиона рублей.

[color-box color=»greydock»]Для покупки недвижимости через программы потребительского кредита нужно иметь на руках 60-70 % стоимости жилья, а остальные средства, взятые в долг, можно погасить за 2-5 лет.[/color-box]

Оформление такого займа создает меньше проблем, но доступно ограниченному кругу клиентов. Потребительский кредит оформляется на короткий срок и сумма предлагается банком небольшая (может поступать на кредитную карту), которая способна погасить лишь малую часть стоимости квартиры.

Рекомендуем видео к просмотру:

Что лучше ипотека или кредит?

Путем сравнения можно самостоятельно разобраться в этом вопросе. Стоит рассчитывать свои расходы и доходы, срок и условия предоставления. Спешить получить кредитные средства не стоит, так как сначала нужно выяснить, как купить квартиру в городе и что оформить в банке.

[table id=209 /]

Сравниваем требования банков

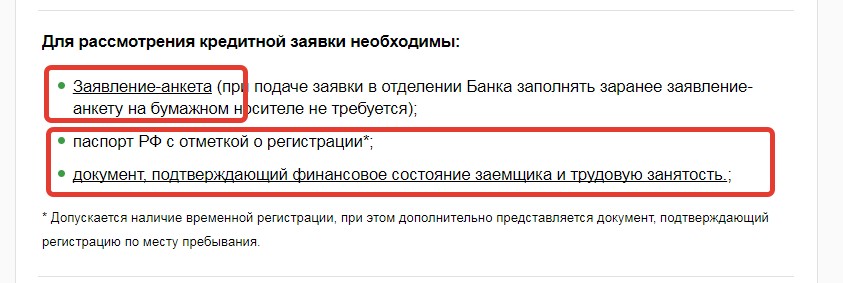

[color-box color=»greyzz»]При оформлении кредитного договора в 2021 году банк проверяет основные данные заемщика, его платежеспособность и статус (работающий, управляющий ИП, безработный).[/color-box]

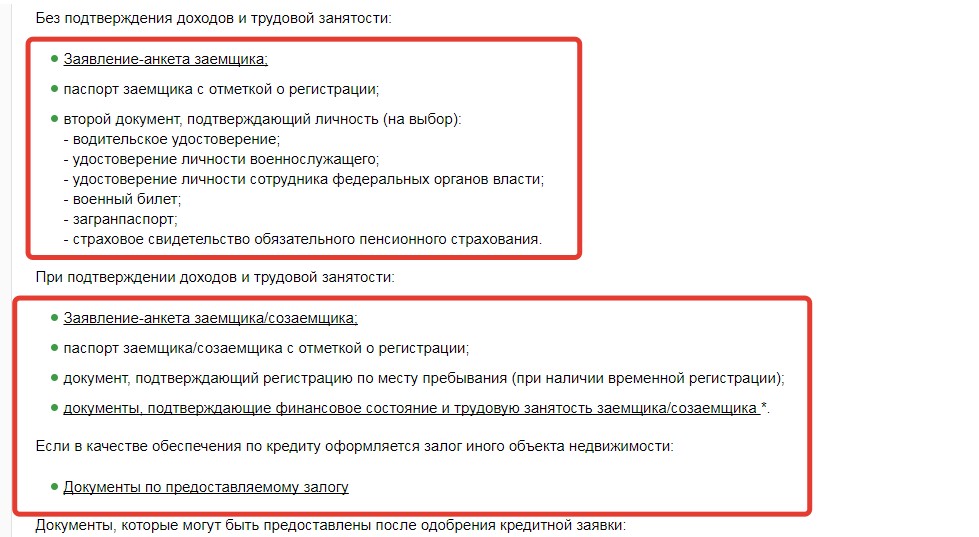

Потребительский кредит можно оформить и при наличии минимума документов, в числе которых должна присутствовать справка о доходах и привлечение поручителя. При одобрении ипотеки банк проводит более тщательные проверки, включая и документацию на объект недвижимости.

[color-box color=»green»]Заявки на ипотеку и кредит по сроку рассматриваются по-разному. Если брать ипотеку, то ждать одобрение банка клиент может от 5-ти рабочих дней, в то время как обычный кредит может быть одобрен уже на следующий день.[/color-box]

Выставляют банки и разные требования на сбор документов, количество которых отличается в зависимости от ситуации. По времени и вложениям кредит и ипотека отличаются, какую б кредитную организацию заемщик не выбрал.

Договор – это главный документ, в котором выставляются все требования как по ипотеке, так и по потребительскому кредиту. Но прежде чем клиент дойдет до заключительного этапа, он должен подтвердить свою финансовую состоятельность документами, а также иметь на руках некую часть стоимости жилья.

[color-box color=»yellow»]Требования банков являются снисходительными к льготной категории, но на обычный кредит сертификаты не всегда имеют весомое влияние.[/color-box]

Сравниваем процентную ставку

Банковские кредитные продукты постоянно совершенствуются – это предусмотрено соответствующим законным постановлением.

[color-box color=»leftblue»]Часто изменения касаются именно процентной ставки, которая на актуальное время сопровождается размером 15-22 % годовых для потребительских кредитов и 10-15 % для ипотеки.[/color-box]

Переплата по кредитным срокам может составлять и 100 %, и 200 % при оформлении долгосрочных займов, а при пользовании потребительским кредитом – не более 50 %.

[color-box color=»greydocks»]Все ставки указываются в договоре, а просчитать переплату можно самостоятельно онлайн или обратившись к специалисту в банке.[/color-box]

Сравниваем условия

Приятным моментом при оформлении ипотеки является то, что кредитные средства можно вычитать из налоговых документов, а вместо первоначального взноса можно использовать маткапитал. Дополнительные гарантии дает обязательное страхование, а потенциальный объект недвижимости проходит проверку на юридическую чистоту.

Но в выборе будущего жилья заемщик является ограниченным как по вторичке, так и по первичке. Банку придется пересмотреть множество вариантов, а клиенту рекомендуют выбирать из списка аккредитованных объектов.

[color-box color=»blackss»]Удовлетворять квартира должна не только техническим состоянием, но и по документам. Болезненно при ипотеке реагируют на прописку в залоговой квартире несовершеннолетних детей или особ с инвалидностью.[/color-box]

Приобретаемая квартира имеет обременение по договору, поэтому если заемщик не сможет больше платить за нее, то ему придется продать жилье (даже если оно и является единственным).

Сравниваем дополнительные расходы

Дополнительные расходы возможны из-за двух показателей:

- Страховка.

- Экспертная оценка жилья.

[color-box color=»yellow»]Взять кредиты без сопровождения обязательной страховки может любой заемщик, но отказ для него может обернуться неприятным повышением ставок и даже отказом банка. Страховать жилье при оформлении ипотеки в большинстве случаев просто необходимо, чтобы на случай возникновения форс-мажора человек не остался без жилья.[/color-box]

[color-box color=»greydock»]Ипотека не будет одобрена банком, пока заемщик не предоставит документы по оценке жилья, а все расходы за ее проведение оплачивает только клиент.[/color-box]

Помимо этого нужно будет сделать и другие вложения, чтобы привести весь пакет документов в порядок. Также клиент должен будет внести взнос в виде своих собственных средств, который стартует от 15 %.

Считаем затраты и выбираем более выгодный вариант

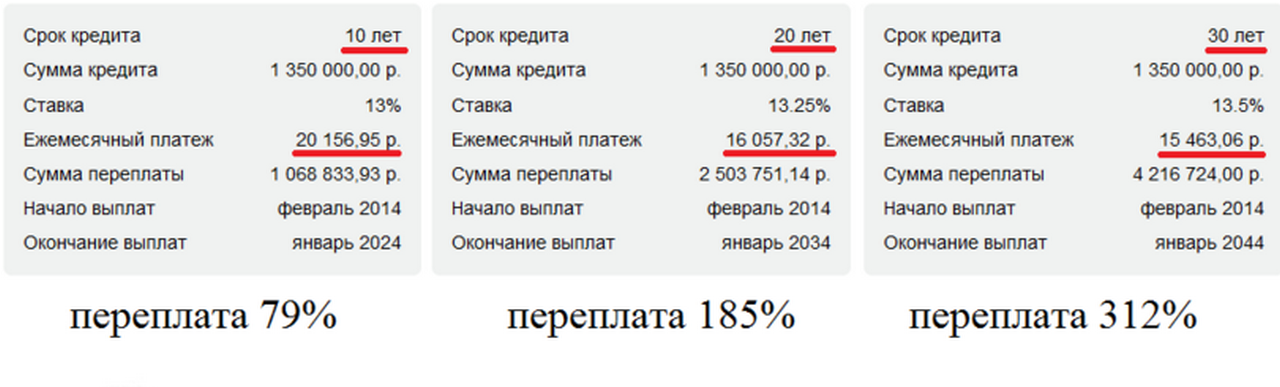

Разницу между кредитом и ипотекой можно заметить, если рассмотреть все на конкретном примере и рассчитать сумму ежемесячного платежа. Итоговая переплата по кредиту выходит меньше по сравнению с выплатами по ипотеке, а размеры платежей отличаются почти в два раза.

Разницу между кредитом и ипотекой можно заметить, если рассмотреть все на конкретном примере и рассчитать сумму ежемесячного платежа. Итоговая переплата по кредиту выходит меньше по сравнению с выплатами по ипотеке, а размеры платежей отличаются почти в два раза.

[color-box color=»pinkss»]Финансовая выгода по потребительскому кредиту очевидна, но воспользоваться ею можно только тогда, когда клиент имеет больше половины средств от стоимости недвижимости.[/color-box]

Ипотека несет большую нагрузку на бюджет, но она предлагает реальную возможность покупки квартиры, даже если заемщик хочет взять ее с 300 тысячами рублей на руках. При досрочном погашении ипотеки выгода ее будет очевидна на уровне с потребительским кредитом, поэтому оформлять деньги в долг нужно в банках с лояльными условиями.

Заемщик должен найти для себя компромисс, учитывая важное:

- Если ипотека, то она должна быть без лишних комиссий и с возможностью досрочного погашения.

- Если потребительский кредит, то с максимально выгодными условиями.

При покупке жилья найти однозначный ответ не получится, так как выгодный вариант найдется на основе индивидуального анализа.

[color-box color=»orange»]Уверенность в своем заработке и наличие справки с хорошим доходом открывает заемщику свободный путь к оформлению ипотеки, которая и была придумана для приобретения собственного жилья в рассрочку. Наличные после успешного заключения ипотечного договора выдаются на руки, но объект недвижимости обременяется залогом.[/color-box]

Когда имеет смысл брать потребительский кредит на жилье?

Брать потребительский кредит рекомендуют в одном случае – заемщику не хватает небольшой суммы. Оплатить из собственных средств можно 60-90 %, а остальные покрыть с помощью оформления кредитного договора. Оформляется все быстро и по схеме «двух документов», поэтому заемщик может обратиться за потребительским кредитом даже за неделю до сделки.

[color-box color=»rblockquote»]Благодаря такому кредиту можно быть свободным в выборе квартиры, не нужно будет оформлять страховку и тратить деньги на оценку жилья, а время – на поиски подходящего объекта, который сможет одобрить банк.[/color-box]

Выдается такой займ без обязательного составления отчета о расходовании средств, поэтому заемщик не должен иметь строго указанной цели (на машину или квартиру).

Подводим итоги

Универсального ответа, на вопрос по кредитованию нет. Заемщик должен сам выбирать, что ему выгодно, а для этого стоит объективно учесть свои доходы, период и сумму займа. Если вы прекрасно понимаете, что даже в ближайшем будущем не сможете накопить и половины стоимости квартиры или дома, то не стоит долго тянуть с раздумьями и оформлять ипотеку, которая не станет бременем при своевременной оплате.

[color-box color=»greydocss»]Потребительский кредит на жилье подходит только личностям, обладающим конкретной суммой, к которой не хватает около полумиллиона.[/color-box]

Рекомендуем видео к просмотру:

Быстрее осуществить мечты о собственной квартире поможет ипотека, но оформляя ее, клиент должен понимать, что срок 10 или 20 лет является существенным периодом, за который может случиться многое. Условия и ситуации у заемщиков бывают разные, разобраться в которых он должен сам, сделав для себя оптимальный выбор.

Не лишним будет тщательно проанализировать все и просчитать – сделать это совершенно не сложно, так как на сайтах предлагаются специальные калькуляторы, показывающие суммы с минимальной погрешностью.