Банкротство физических лиц при ипотеке – понятие, которое в 2021 году основывается на основе материальной или законодательной базы. Влияет на ситуацию рыночная экономика, которая еще два десятка лет назад была относительно яркой для каждого заемщика. С появлением долгосрочных кредитов стало возможным обанкротиться и физлицу при ипотеке в силу действия новых финансовых условий банка.

Термин «банкротство» уже успел закрепиться в обиходе и на уровне государства приняли соответствующие законодательные документы, которые касаются несостоятельных юрлиц и физлиц. Целью законодательных актов является предложение заемщикам альтернативных вариантов в случае возникновения задолженностей по кредитам, в числе которых является и ипотечная просрочка.

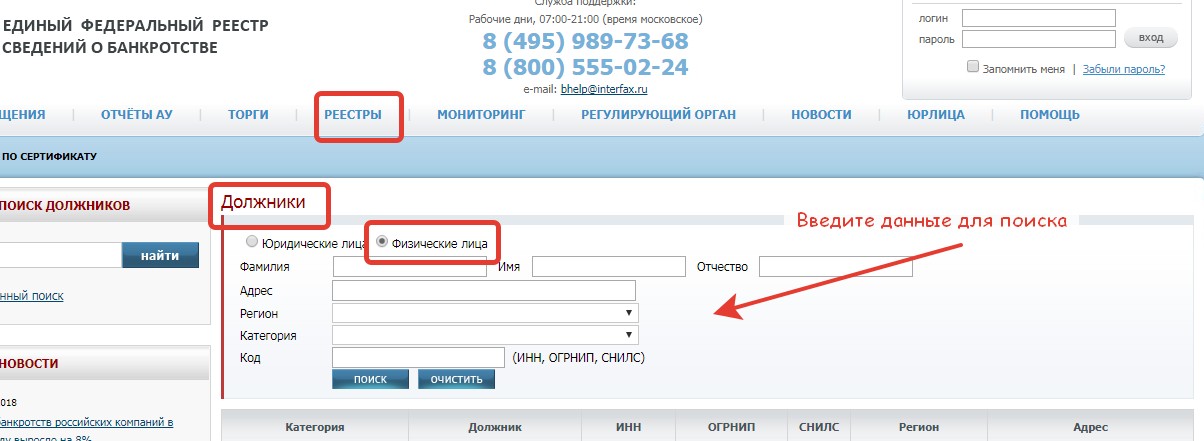

[color-box color=»greydoc»]Относится банкротство к не самой приятной процедуре как для физлиц, так и для компаний. А с целью контроля этого показателя был создан единый федеральный реестр сведений о банкротстве – база, перенесенная на отдельный сайт.[/color-box]

В таком реестре содержатся определенные данные:

- Информация о самом заемщике вплоть до телефона и адреса.

- Информация об арбитражных управляющих и с какими кредиторами (банками) они работали.

- Сведения об итогах собраний и о торгах.

- Информация о выставленных лотах.

Общие особенности банкротства

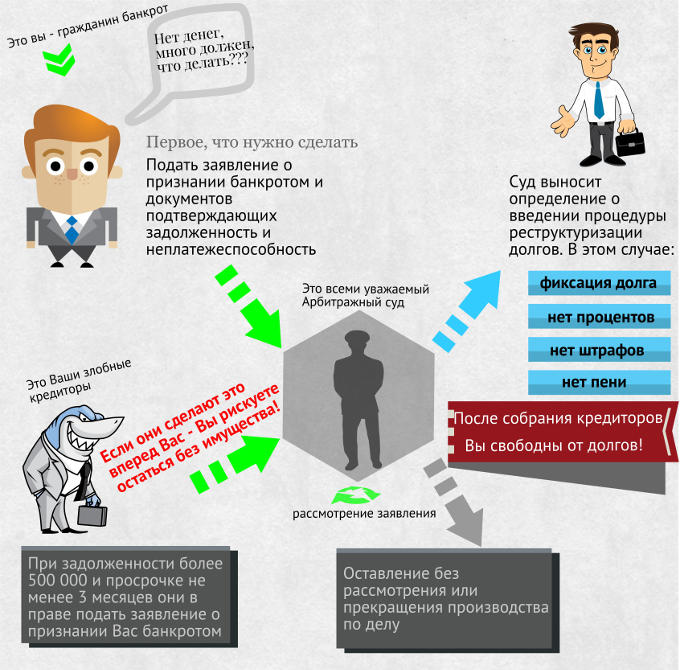

С 2015 года физлица могут официально обратиться с заявлением по форме в суд, чтобы его признали банкротом. Принимаются решения по присвоению статуса банкрота на законодательном уровне, поэтому самостоятельно признать себя таковым невозможно. Востребованностью понятия появилась из-за существенного роста кредитной задолженности и высокой доли проблемных кредитов (ипотек).

Рекомендуем видео к просмотру:

Как объявить себя банкротом? В этом случае играет правильность действий, от которых зависит успешность конечного результата.

[color-box color=»green»]Законом предусмотрено конкретное проведение достижение статуса банкротства, в том числе и при наличии кредитной задолженности (ипотеки или другого крупного займа) перед банком. При объявлении банкротства нельзя выбрать отдельные действия для обращения в суд.[/color-box]

[color-box color=»blackss»]Особых правил для принятия статуса банкротства не предусмотрено, поэтому при наличии нескольких кредитов можно признать себя не платежеспособным по одному из них (например, ипотека на квартиру).[/color-box]

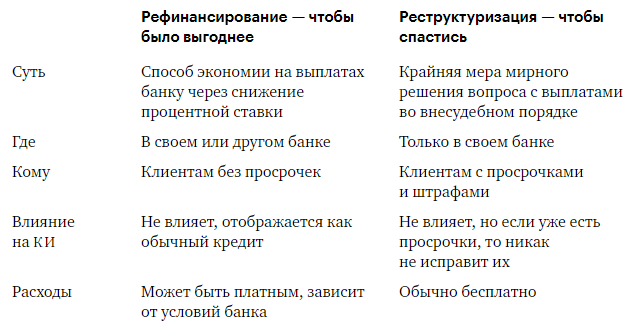

В условиях нынешней экономической нестабильности невозможность выплачивать ежемесячный долг по ипотеке становится типичным случаем. Взять новый кредит – это не лучшее решение для заемщика, так как такой шаг только усугубит ситуацию. Альтернативный вариант – объявить себя формально банкротом или оформить реструктуризацию ипотеки в банке.

Что делать, если нет денег для оплаты ипотеки?

Многие заемщики сталкиваются со сложностями в отношении погашения ипотеки, но не знают, как правильно выйти из критической финансовой ситуации.

[color-box color=»orange»]Самостоятельно справиться с ипотечным бременем получается не всегда, поэтому начинать решать ситуацию нужно своевременно пока банк не стал выписывать штрафные санкции и ставить просрочку по платежам.[/color-box]

Если нет средств платить ипотеку, то можно выбрать один из следующих выходов:

- Рефинансировать.

- Аннулировать договор ипотеки.

- Самостоятельно продать квартиру на торгах.

- Обратиться за государственной помощью.

- Дождаться начала присвоения статуса банкрота.

[color-box color=»leftblue»]Алгоритм действий заемщиком выбирается индивидуально с учетом того, несут ли денежные затруднения по выплате ипотеки временный или постоянный характер.[/color-box]

[color-box color=»greyzz»]Долг по ипотеке лучше погашать с помощью перезаключения договора или через рефинансирование банка, ведь после того, как заемщик признает себя банкротом, ему придется пожинать другие горькие плоды.[/color-box]

Остаток долга меньше, чем рыночная стоимость недвижимости

Срочно продать залоговую квартиру – это оптимальный выход. Если финансовое положение заемщика не позволяет ему выплачивать кредит, то банк не будет идти против него.

Задачей заемщика станет выгодная продажа, которая влечет за собой следующее:

- Погашение долга по ипотеке.

- Останется часть денег (разница между суммами, которые нужно отдать банку).

- Провести договор довольно просто.

- Избежать начисления пени можно, если действовать быстро.

[color-box color=»cored»]Учитывая, что ипотечная квартира находится в залоге у банка, то при возникновении ситуации банкротства заемщика, кредитор охотно соглашается на продажу оформленного объекта. Долг по ипотеке стандартно погашается за счет вырученных сумм от продажи квартиры.[/color-box]

Если недвижимость продается по сумме, которая превышает фактический долг, то разница возвращается заемщику, а в обратном случае банк имеет право взыскать с должника разницу.

Полезное видео:

Остаток долга больше, чем рыночная стоимость недвижимости

[color-box color=»blackss»]В таком случае нужно продать квартиру, а вырученные средства использовать для погашения ипотеки. Остаток долга заемщика в зависимости от сложившейся ситуации по ипотеке может быть списан.[/color-box]

Выйти из такой кредитной задолженности можно по договоренности с банком, а существует для этого несколько способов:

- Спасти выплаты по ипотеке может реструктуризация, которая помогает одновременно и сохранить объект недвижимости, и облегчить ежемесячные выплаты.

- Если не подходят условия в одном банке, то можно обратиться за оформлением рефинансирования в другом банке, предварительно оговорив нюансы с юристом.

Договориться с банком не вышло

Ситуация может слаживаться и так, что банк с заемщиком не смог договориться, но исчерпать ситуацию можно и другим образом:

Ситуация может слаживаться и так, что банк с заемщиком не смог договориться, но исчерпать ситуацию можно и другим образом:

- Подать документы на принудительную продажу имущества, взятого в ипотеку. Запустить процедуру на признание банкротства помогут несколько важных документов.

- Попробуйте пойти на компромисс с банком – заемщик может предложить продать залоговое жилье без суда и таким способом расторгнуть договор по ипотеке (стоит учесть, что большинство банков не имеют ресурсов для продажи недвижимости).

- Обращайтесь в суд – это займет немало времени заемщика. Как только квартира будет продана «с молотка», долг будет частично покрыт, а остатки для заемщика спишут без серьезного ущерба, но выгоднее физлицу будет оформить банкротство.

О процедуре банкротства по ипотеке

У физического лица есть шанс подать заявление для запуска механизма банкротства:

- Первым делом нужно поинтересоваться реструктуризацией долга в банке, если денежные затруднения возникли временно и заемщик в силах сам погасить долг.

- Погасить кредит можно с использованием рефинансирования ипотеки в другом банке.

- Обратиться за сопровождением в специальное ипотечное агентство с шансом списать от 20 % долга заемщика.

- Воспользоваться статусом банкрота, который строится на основе судебного решения с целью признания заемщика таковым (реализуется квартира с торгов, а полученная сумма идет на погашение долгов).

Как подать на банкротство?

Прежде чем решать, как уведомить о банкротстве в 2021 году (как и в 2020), нужно чтобы соблюдалось главное условие – как минимум 500 тысяч рублей должна быть разница между ценой ипотечной квартиры и долгом.

[color-box color=»leftblue»]Есть еще один нюанс – до проведения торгов и внесения данных в реестр если найдется кто-то, решивший погасить долги банкрота, то требуется связаться с арбитражным управляющим.[/color-box]

Несостоятельный заемщик прежде чем решит признать себя банкротом должен пройти такие этапы:

- Анализирование ситуации по задолженности. Нужно проконсультироваться с юристом насчет процедуры банкротства, выявив для себя все вытекающие последствия.

- Сбор пакета документов. Перечень всей документации определяется исходя из особенностей ипотеки (условия договора, величина долга, наличие или отсутствие залога).

- Оформление и подача документов на судебное разбирательство. В заявлении указываются стандартные пункты, к которому прилагается квитанция по уплате госпошлины (в среднем составляет 6 000 рублей). Как только будет подано заявление, суд рассматривает его в течение 90 дней.

- Начало судебных разбирательств с утверждением плана очередных решений. Для заемщика могут составить график новых выплат, который строится на основе процедуры реструктуризации.

- Продажа объектов, оформленных в ипотеку. На случай когда вырученных средств не хватает на погашение долга заемщика, то переходят к рассмотрению другого имущества (при его отсутствии остаток суммы списывается).

Интересное видео:

Последствия банкротства при ипотеке

Банкротство для заемщика может нести достаточно негативные последствия, поэтому нужно стараться совершить процедуру с малейшими потерями. При наличии незалоговых объектов у заемщика, то лучше их использовать в качестве единицы погашения долга перед банком.

[color-box color=»pinkss»]Плюс в банкротстве только один – заемщик избавляется от обременительных выплат по ипотеке, которая могла прибавить ему существенных проблем.[/color-box]

Минусов же в этой ситуации несколько:

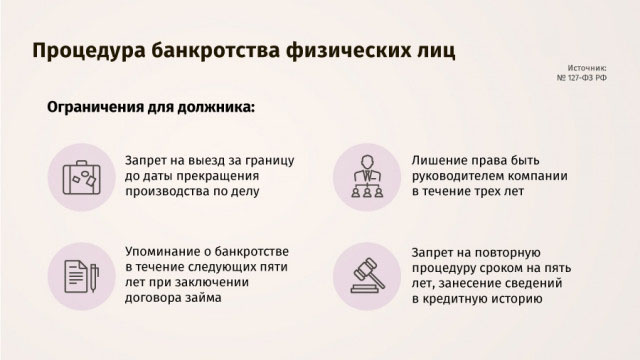

- Для заемщика вводятся ограничительные рамки вплоть до запрета выезда из РФ.

- Предмет залога изымается даже, если квартира является у заемщика единственным жильем.

- Физлицо не сможет заниматься предпринимательством или учреждать ООО на срок до несколько лет.

- По распоряжению ипотечным имуществом вводятся ограничения.

[color-box color=»blackss»]Новую ипотеку официально заемщику взять не запретят, но факт банкротства отразится в кредитной истории. Учитывая, что физлицо приравнивается к банкроту, то взять ипотеку он не сможет еще не один год. Банк не будет идти на такие риски даже если у заемщика есть стабильные доходы и работа.[/color-box]

Что будет с ипотечным жильем?

Что же будет с ипотекой в период запуска процесса банкротства? Статус недвижимости в течение выяснения обстоятельств меняться не будет, а за заемщиком сохраняются все права, которые были предоставлены ему ранее.

[color-box color=»green»]Все эти нюансы прописаны в законе – взыскать квартиру невозможно пока не будет окончательно принято решение арбитражем относительно реструктуризации задолженности.[/color-box]

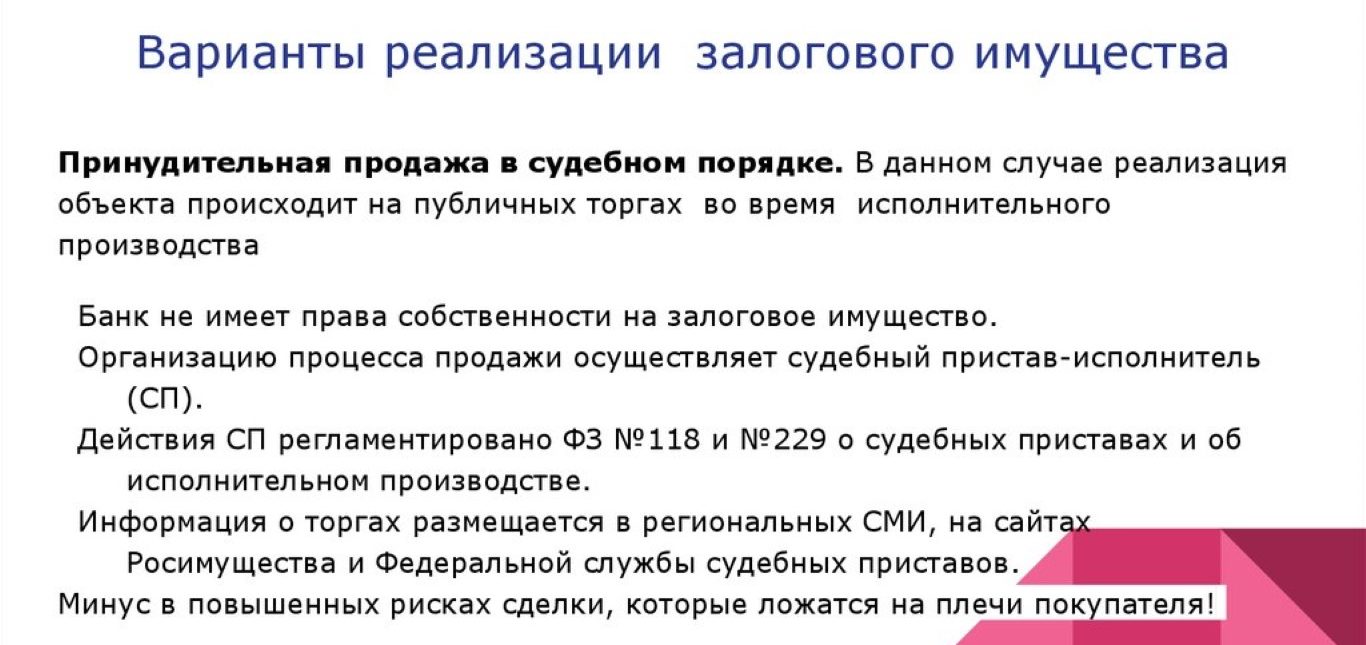

Если суд признал заемщика неплатежеспособным и вынес статус банкротства, то залоговое жилье продается с торгов. В таком случае есть ряд нюансов:

- Ипотечное жилье (дом, квартиру) может быть возвращено заемщику, если банк откажется принять такой способ погашения или недвижимость просто не реализуется на торгах.

- За оценивание объекта ипотеки должен заплатить заемщик (освобождается только при отсутствии финансовых средств).

- Недвижимость, которая имеет статус залога по ипотеке, не подпадает под статус «единственного жилья».

- Банк вправе претендовать не более, чем на 80 % суммы, полученной от реализации квартиры, взятой в ипотеку, так как остаток идет на списание долгов заемщика, образовавшихся в течение процедуры банкротства.

Подводим итоги

Банкротство ипотечного заемщика позволяет эффективно воздействовать на банк, который по разным причинам может отказывать в реструктуризации ипотеки. Чтобы признать человека банкротом, нужно пройти длительный процесс, сопровождаемый обязательно судебными разбирательствами, а они в свой черед могут решаться годами.

[color-box color=»rblockquote»]Иногда предоставление одного заявления на признание физлица банкротом уже становится эффектным поводом для банка – организация начинает искать подходящие пути для реструктуризации. Будущее банкротство заемщика для банка не принесет никаких перспектив, поэтому финансовая организация готова предложить лояльные условия своим должникам.[/color-box]

Можно начать процедуру реструктуризации долгов в деле о банкротстве физического лица. Процедуру реструктуризации в данном случае можно использовать «технически», с целью отсрочки реализации квартиры.