Людям далёким от финансовой сферы не всегда известно отличие ипотеки от кредита. Однако тем, кто планирует покупку жилья с привлечением заёмных средств, полезно представлять плюсы и минусы обеих схем.

Займ, кредит, ипотека: общее понятие

У банков регулярно появляются новые кредитные продукты. Параллельно растёт финансовая грамотность клиентов. Занять денег у банка давно стало обычным делом для многих россиян.

У банков регулярно появляются новые кредитные продукты. Параллельно растёт финансовая грамотность клиентов. Занять денег у банка давно стало обычным делом для многих россиян.

Одни берут потребительский кредит, чтобы съездить в отпуск или сыграть свадьбу, другим нужны дополнительные финансы на жильё. Однако не каждый клиент банка знает, чем отличается кредит на покупку жилья от ипотеки.

Ипотека — это один из видов кредита, выдаваемый именно на решение жилищного вопроса с помощью конкретного жилого объекта.

[color-box color=»leftblue»]Строго говоря, ипотечный договор — это не сам кредит, а передача в залог банку приобретаемого объекта.[/color-box]

Иногда получение ипотеки сопровождается подписанием сразу двух договоров:

- Ипотечного;

- Кредитного.

Фото по теме:

Чаще всего, оба процесса (передачу залога и получение кредитных средств) прописывают в одном документе. Если ипотека — это вид кредита, то кредит, в свою очередь — это разновидность займа.

Кредитной деятельностью по закону могут заниматься только банки, имеющие специальные виды лицензий. Выдать займ (в виде денег, материальных ценностей, предметов) могут любые организации (ломбарды, МФО, предприятия) и частные лица.

Рекомендуем к просмотру:

Займ может быть:

- Безвозмездным (ссуда — передача в пользование с условием возврата);

- Возмездным (финансовый займ).

Тогда как кредит всегда подразумевает плату за пользование деньгами.

Выделяют следующие виды кредитов:

- на любые нужды (нецелевой, с обеспечением);

- целевой (на авто, на жилье).

Виды кредитов на квартиру или дом

Как ипотека, так и кредит на жилую недвижимость (с обеспечением или без такового) подразумевает выделение средств на покупку готового жилья или строящегося объекта на первичном рынке.

Как ипотека, так и кредит на жилую недвижимость (с обеспечением или без такового) подразумевает выделение средств на покупку готового жилья или строящегося объекта на первичном рынке.

На этом сходства двух банковских продуктов заканчиваются.

Разберёмся, какие между ними отличия.

Какой из видов кредитования выбирать в том или ином случае.

Ипотека

Ипотеку выделили в особое направление в силу законодательной и финансовой специфики.

Ипотеку выделили в особое направление в силу законодательной и финансовой специфики.

Помимо общих норм банковской деятельности оно регулируется отдельным законодательным актом: ФЗ №102 «Об ипотеке (залоге недвижимости)» от 16.07.1998.

Особенности этого вида займа:

- Наличие первоначального взноса обязательно;

- Максимальный размер займа зависит от величины первого взноса;

- Заёмные средства направляются напрямую продавцу недвижимости (объекта строительства) в безналичной форме;

- Для согласования ипотеки нужно собрать предусмотренный пакет документов;

- Процесс одобрения банком довольно длительный;

- Срок займа любой, до достижения заёмщиком пенсионной черты;

- Годовые ставки по ипотеке начинаются от 11-13%;

- Объект подлежит согласованию с банком:

- Учитывается его ликвидность;

- Юридическая чистота истории;

- Надёжность застройщика для первички;

- Не кредитуются доли в квартире в основном.

На размер ставки влияет:

- Срок ипотеки;

- Наличие полиса страхования жизни;

- Наличие специальных программ с застройщиками (для первички);

- Размер первоначального взноса;

- Степень готовности жилья (для первички);

- Возможность подтвердить размер доходов;

- Участие в федеральных программах поддержки отдельным категориям заёмщиков.

Жилищные кредиты

Жилищные кредиты это вид потребительского займа, регулируемый Федеральным законом «О потребительском кредите (займе)» №353 от 21.12.2013.

Жилищные кредиты это вид потребительского займа, регулируемый Федеральным законом «О потребительском кредите (займе)» №353 от 21.12.2013.

По условиям кредита на покупку жилья банк может требовать наличие залогового обеспечения и поручителей.

[color-box color=»green»]Эти условия выдвигают не все банки и не в каждом случае. Во многом они связаны с размером суммы займа.[/color-box]

Обеспечением по крупному займу может являться:

- Автомобиль;

- Дачный дом;

- Земельный участок;

- Приобретаемое жильё;

- Драгоценности, другое ценное имущество.

Полезное видео:

Особенности потребительского кредита и в частности займа на покупку недвижимости:

- Заёмщик не ограничен в выборе объекта;

- Небольшой срок (долгосрочные займы с обеспечением выдаются максимум на 10 лет, средний срок потреб.займа— 1 год);

- Оформляется без первоначального взноса;

- В основном требуются поручители;

- Минимальный пакет документов;

- Оперативное одобрение/отказ;

- Средний размер займа 0,5 млн. рублей (Сбербанк предлагает максимум 3 млн. рублей);

- Средства выдаются наличными деньгами или перечисляются на счёт получателя;

- Заёмщик распоряжается приобретаемым жильём по своему усмотрению:

- Можно продать;

- Сдать в аренду;

- Прописать любых родственников.

Для наглядности представим сравнение ипотеки и кредита на жильё в виде таблицы:

[table id=105 /]

Целевые и нецелевые жилищные кредиты в цифрах

Существенное отличие ипотеки от потребительских займов для последующего приобретения жилья — процентные ставки за пользование кредитом:

[table id=106 /]

С помощью предоставленной диаграммы можно визуально ознакомиться с начальными процентными ставками:

[wp_charts title=»barchart» type=»bar» align=»alignleft» width=»100%» height=»auto» margin=»5px 20px» datasets=»10.9,15.9,13.9″ labels=»Ипотека,Потребительский без обеспечения,Потребительский с залоговым обеспечением»]

Интересно сравнить итоговые цифры с учётом переплат по кредитам и сопутствующих расходов (обязательное страхование, оценка недвижимости в ипотеке):

Условия: сумма кредита 1 000 000.00 рублей, срок 3 года.

[table id=107 /]

Ипотека выходит дешевле потреб. кредита на 44 тысячи рублей. А кредит с обеспечением экономит заёмщику 35 230 рублей относительно кредита без залога имущества.

Но, если взять ипотеку в таком же размере, но на 10 лет вместо 3, то переплата в счёт процентов получится 646 214.77 рублей, на 5 лет — 301 555.13 рублей.

[color-box color=»greydocks»]То есть годовой потребительский кредит на этом фоне выглядит привлекательнее многолетнего ипотечного.[/color-box]

Интересное видео:

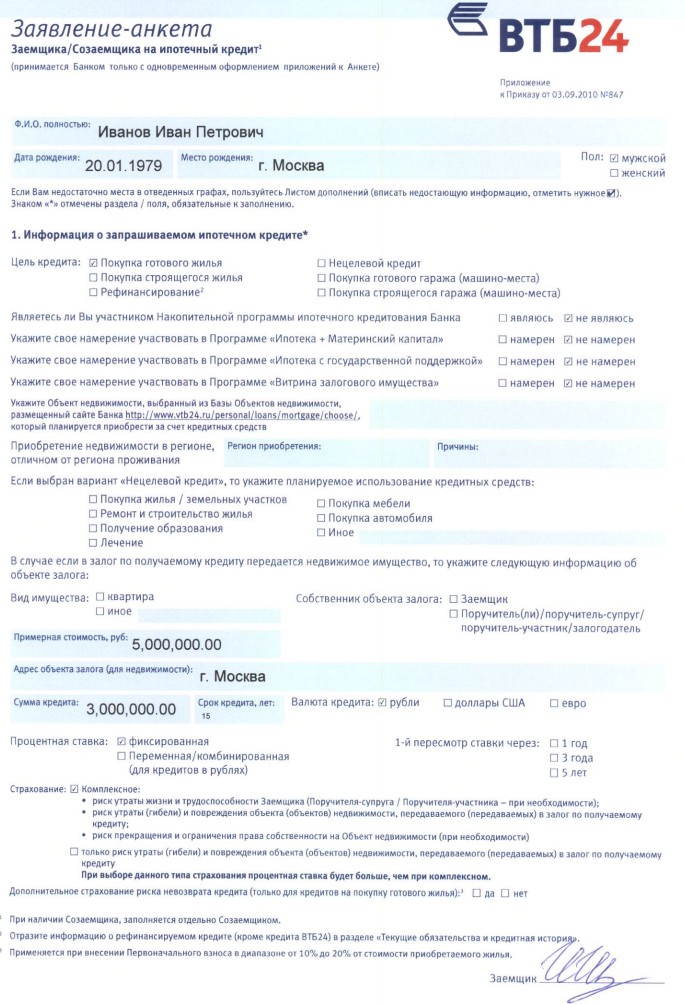

Как оформить

Для оформления кредита потребуется:

[table id=108 /]

Фотогалерея:

Плюсы и минусы ипотеки и кредита на жильё

Для принятия решения, какой вид займа выбрать, нужно взвесить все преимущества и недостатки каждого из них.

Ипотека:

[table id=109 /]

Кредит:

[table id=110 /]

Подведение итогов: с точки зрения экономии краткосрочный потребительский кредит на жильё окажется выгоднее долгосрочного ипотечного, даже при пониженных ставках последнего.

[color-box color=»pinkss»]Но здесь камнем преткновения может стать максимальный размер заёмных средств.[/color-box]

Вывод — при высокой стоимости недвижимости предпочтительно брать короткую ипотеку или начинать гасить многолетний договор как можно раньше всеми доступными способами.