После того, как заемщик становится владельцем ипотечной квартиры, он сразу же начинает задаваться вопросом прописки в ней. Ведь фактически, банк имеет право ограничивать Ваше распоряжение этим жильем.

После того, как заемщик становится владельцем ипотечной квартиры, он сразу же начинает задаваться вопросом прописки в ней. Ведь фактически, банк имеет право ограничивать Ваше распоряжение этим жильем.

Поэтому, во избежание сложностей и конфликтов с кредитором, необходимо разобраться – можно ли прописаться в ипотечном жилье и на что необходимо обращать особое внимание.

Правовая база и особенности прописки в ипотечной квартире

Сейчас российское законодательство не накладывает запретов на прописку в ипотечном жилище. Однако заемщику все же придется обратить внимание на постановления местного правительства. Между федеральной и локальной правовой базой могут возникнуть противоречия в оформлении документов, но прописываться в ипотечном жилье никто не запрещает.

Права заемщика

У заемщика есть полное право получить регистрацию в квартире, которую ранее он взял в ипотеку. Но стоит понимать, что законодательство не запрещает кредитным организациям накладывать определенные ограничения или приводить дополнительные требования в данном случае.

Поэтому в этом вопросе стоит проконсультироваться с сотрудником кредитной организации, в которой Вы оформляете кредит. К тому же, этот пункт часто прописывается в кредитном договоре.

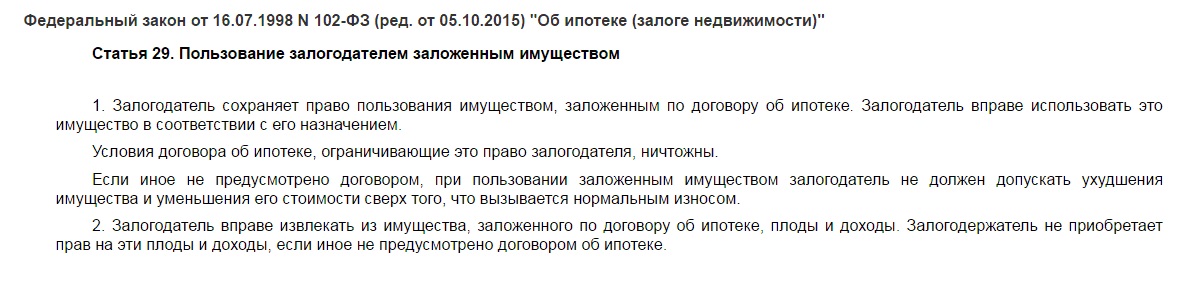

[color-box color=»leftblue»]Обратите внимание! В ФЗ «Об ипотеке» говорится, что банк является только залогодержателем ипотечного имущества, а заемщик имеет полное право распоряжаться им так, как ему хочется. Но фактически, клиенту придется спрашивать разрешения у кредитора на любые действия с залоговой недвижимостью.[/color-box]

Можно ли прописаться в ипотечной квартире?

В Гражданском кодексе РФ, а именно 346 статьей предусматривается, что заемщик имеет полное право регистрировать себя или любых других лиц в квартире, которая ранее была приобретена в ипотеку. Формально, проблем не должно возникнуть вообще, однако на практике ситуация может быть совершенно иной. Вариантов несколько.

В Гражданском кодексе РФ, а именно 346 статьей предусматривается, что заемщик имеет полное право регистрировать себя или любых других лиц в квартире, которая ранее была приобретена в ипотеку. Формально, проблем не должно возникнуть вообще, однако на практике ситуация может быть совершенно иной. Вариантов несколько.

Без согласия кредитора

Однако на некоторые действия Вы имеете право даже не спрашивая, хочет банк того или нет. Так прописать себя или близких родственников можно без проблем. Гражданский кодекс устанавливает право заемщика на беспрепятственное проживание в залоговом жилье вместе с людьми первой степени родства, а также на регистрацию в ней их и себя.

Но в случае с третьими лицами, не являющимися Вашими близкими родственниками, возникнет больше трудностей. На это придется спрашивать разрешения так или иначе, ведь прописка третьего лица не входит в число предусмотренных законом действий.

[color-box color=»leftblue»]Важно! Для регистрации третьих лиц обязательно требуется согласие кредитора. В противном случае, он получает право разорвать договор (на основании несоблюдения его условий) и отобрать у клиента залоговое имущество.[/color-box]

Рекомендуем к просмотру:

До получения собственности на жилье

На прописку в ипотечном жилище, до получения права собственности, заемщик попросту не имеет права. Так как формально жилье еще не Ваше, Вы не можете распоряжаться им в соответствии с вышеуказанным законом.

Если жилье в залоге

Если квартира куплена в ипотеку, но в залог Вы отдали другое имущество, то Вы можете делать с ней что угодно, не спрашивая разрешения у кредитора. Это касается и прописки. Однако если она является обеспечением по кредиту, то могут возникнуть сложности.

Если квартира куплена в ипотеку, но в залог Вы отдали другое имущество, то Вы можете делать с ней что угодно, не спрашивая разрешения у кредитора. Это касается и прописки. Однако если она является обеспечением по кредиту, то могут возникнуть сложности.

Некоторые банки накладывают жесткие ограничения на пользование залоговым имуществом, так как федеральное законодательство этого не запрещает.

[color-box color=»greyds»]Именно из-за таких ограничений на распоряжение, заемщику приходится добиваться согласия кредитной организации на те или иные действия с имуществом.[/color-box]

Варианты прописки

Но наряду с этим, в зависимости от того, как именно Вы хотите прописаться, может зависеть не только процесс регистрации, но и отношение кредитора к данному решению. Поэтому необходимо понять, какие особенности у данной прописки, и с какими сложностями можно столкнуться при ее оформлении.

Временная регистрация

Если Вы меняете место своего проживания на срок, который превышает 3 месяца, то, согласно Приказу Федеральной миграционной службы РФ, Вы будете обязаны оформить временную регистрацию.

[color-box color=»green»]Обратите внимание! Максимальный срок временной прописки составляет 5 лет.[/color-box]

На основании этого закона, кредиторы не имеют права запрещать прописку заемщика, так как это бы попросту ему противоречило. Возможность временной регистрации чаще всего является единственным вариантом для третьих лиц.

Регистрация ребенка

Согласно 20 статье гражданского кодекса, место проживания детей должно совпадать с местом регистрации их родителей. На основании этого закона, банк не имеет права запретить и регистрацию детей в ипотечной квартире.

Согласия кредитора, собственника жилья или прочих заинтересованных лиц в данном вопросе не имеет никакого значения.

[color-box color=»yellow»]Важно! По этому закону, выписка или выселение несовершеннолетних запрещена, если только у них нет другого жилья или если это не постановил орган опеки.[/color-box]

Ограничения на прописку

Законодательство не накладывает никаких ограничений на прописку в ипотечной квартире. Однако ограничивать право на регистрацию могут кредиторы, если это не противоречит законодательству РФ.

Это связано с тем, что при невозможности выплаты долга, кредитор заберет залоговую квартиру, чтобы в дальнейшем ее продать и возместить финансовые траты в полной мере. А если из жилища не выселен ребенок, то придется участвовать в длительном судебном разбирательстве.

Обратите внимание! Во всех прочих случаях, выселить людей из жилища принудительно банк может только через суд.

Также, часто банком накладывается ограничение на регистрацию в ипотечном жилье третьих лиц или людей, не связанных с заемщиком близким родством. Для этого клиенту придется добиваться согласия кредитора.

Условия и требования банков

Так как банки могут относиться к данному вопросу по-разному, стоит изучить условия кредитора, к которому Вы обращаетесь. Однако стоит обратить внимание на то, что вне зависимости от условий кредитора, заемщик обязан уведомить его о своем решении письменно.

[table id=175 /]

[color-box color=»leftblue»]  Важно! Исключение составляют случаи регистрации на основании ходатайства о заключении соглашения безвозмездного пользования. На их заключение ВТБ24 разрешения не дает.[/color-box]

Важно! Исключение составляют случаи регистрации на основании ходатайства о заключении соглашения безвозмездного пользования. На их заключение ВТБ24 разрешения не дает.[/color-box]

Как прописаться?

Вне зависимости от банка, пошаговая инструкция для регистрации в ипотечной квартире для всех одинакова:

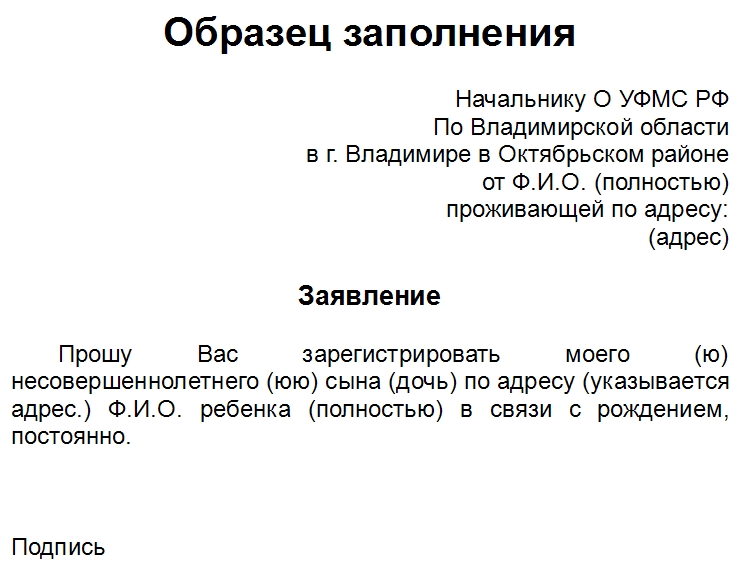

- Написание заявления (или отправка заявки на официальном сайте банка). В зависимости от Вашего случая, это может быть либо прошение о согласии на прописку определенного лица, либо уведомление банка о своем решении зарегистрировать себя или другого человека в ипотечном жилье;

- Рассмотрение заявления. Максимальный срок рассмотрения не составляет больше одной рабочей недели;

- Получение решения банка. При положительном решении, Вы можете сразу обращаться в паспортный стол.

Перечень необходимых документов

В паспортный стол придется принести следующие документы:

- Паспорт заявителя;

- Удостоверение личности человека, которого хотите прописать;

- Военный билет (если есть);

- Документ, который подтверждает, что Вы больше не зарегистрированы на предыдущем месте жительства;

- Свидетельство о браке (если прописываете супруга);

- Документ о праве на владение жильем;

- Выписка из договора кредитования, в которой говорится о Вашем праве на проживание и регистрацию иных лиц в ипотечном жилье;

- В определенных случаях обязательно предоставляют разрешение кредитора, в письменной форме.

Возникновение споров с банками

Чаще всего, споры с кредитной организацией возникают в таких случаях:

- Заемщик провел несогласованную с банком регистрацию;

- Заемщик зарегистрировал иное лицо, не уведомив об этом банк.

[color-box color=»orange»]Важно! Если спор возник из-за того, что банк запрещает прописку заемщика или его близких родственников в ипотечной квартире, Вы можете смело индии в суд. Такой запрет является прямым нарушением Ваших прав.[/color-box]

Предотвращение конфликтов

Чтобы предотвратить такое развитие событий, заемщику необходимо внимательно изучить кредитный договор. В нем обычно указано, кого и при каких условиях можно прописать в ипотечном имуществе. При отсутствии у Вас этого соглашения, лучше проконсультироваться с сотрудником Вашего банка.

Чтобы предотвратить такое развитие событий, заемщику необходимо внимательно изучить кредитный договор. В нем обычно указано, кого и при каких условиях можно прописать в ипотечном имуществе. При отсутствии у Вас этого соглашения, лучше проконсультироваться с сотрудником Вашего банка.

Лучшим путем для предотвращения разногласий будет четкое следование правилам, которые установил банк.

[color-box color=»greydoc»]В противном случае, кредитор сможет вполне законно выселить Вас через суд, разорвав кредитный договор.[/color-box]

Заключение

Для заемщика и его близких родственников, прописка в ипотечном жилье вполне возможна. В случае с регистрацией ребенка, она даже обязательна. Сложности могут возникнуть лишь при прописке третьих лиц, так как в данном случае кредитор имеет полное право накладывать абсолютно любые ограничения.

Будет полезно просмотреть:

Но обязательно, главное действовать в соответствии с законодательством РФ и правилами банка, чтобы избежать проблем впоследствии серьезных разногласий с банком.