Сейчас ипотека становится все более распространенным способом для покупки недвижимости. Однако выбор подходящего банка ставит потенциальных заемщиков в трудное положение.

Сейчас ипотека становится все более распространенным способом для покупки недвижимости. Однако выбор подходящего банка ставит потенциальных заемщиков в трудное положение.

Определиться с банком сейчас, когда каждый второй предлагает свои услуги, сложно, и поэтому стоит рассмотреть все предложения как можно внимательнее. Свои услуги предлагает и Ханты мансийский банк, ипотека в котором отличается своими положительными сторонами для заемщиков.

Условия кредитования и требования к заемщику

В ХМБ кредиты на покупку недвижимости выдаются только совершеннолетним заемщикам. В отличие от большинства прочих банков, кредитный отдел Ханты-мансийского банка оформляет ипотеку с 18 лет, а не с 21. Также, заемщиком может стать только человек, которому исполнится меньше 65 лет на момент окончания срока ипотеки.

Разумеется, наряду с этим, заемщик должен являться гражданином Российской Федерации, с местом регистрации на ее территории.

[color-box color=»leftblue»]Она может быть постоянной или временной. Если же речь идет об индивидуальных предпринимателях, то требования будут более жесткими – как минимум, 2 года регистрации на территории России.[/color-box]

Помимо того, ипотека физическим лицам не выдается, если они:

- Работники казино или ресторанов;

- Члены международных экипажей;

- Охранники;

- Работники ИП без печати;

- Агенты по недвижимости (если доход зависит от количества совершенных сделок);

- Сотрудники, работающие без трудового договора.

Также, стоит брать во внимание, что кредит в мансийском банке предусматривает следующее:

- Если заемщик состоит в браке без брачного контракта, то его супруг автоматически становится созаемщиком;

- Стаж работы также играет важную роль. Заемщиком может стать только человек с общим стажем в 1 год, проработавший не меньше трех месяцев на одном месте работы за последний год;

- Несмотря на то, что он является региональным банком ХМАО, заемщиком может стать любой житель России;

- Возможен кредит на рефинансирование ипотеки;

- Предусматривается возможность кредитования без первоначального взноса. Для этого необходимо обладать субсидиями по государственным жилищным программам или иметь сертификат на получение материнского капитала.

[color-box color=»greydockc»]Обратите внимание! Если Вы берете ипотеку с субсидиями без первого взноса, то для Вас будут предусматриваться специальные, облегченные условия. Так годовая ставка будет снижена до 12,5%.[/color-box]

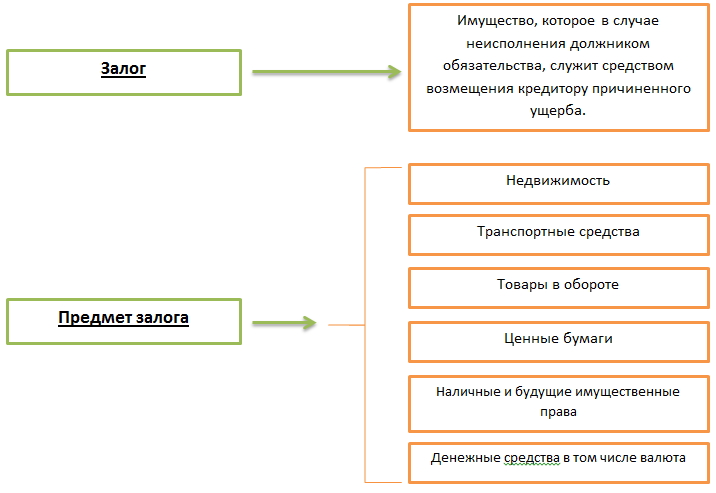

Требования к залоговому имуществу

Правила одобрения займа будут отличаться, в зависимости от того, оформляете ли Вы залог на готовую недвижимость или только на возводимую.

Если Вы представляете в качестве залога недвижимость, которая относится к первичному рынку, то требования ХМБ будут такими:

- Недвижимость находится на территории России;

- На недвижимость оформлено право собственности, в соответствии с законом;

- Квартира подключена к центральной системе отопления;

- В квартире есть отдельная кухня и санузел;

- Как в кухне, так и в санузле, должно быть подключение к горячей и холодной воде;

- Сантехнические приборы, двери и окна находятся в подходящем для использования состоянии.

Что же касается залога на вторичную недвижимость, то правила оформления будут следующими:

Что же касается залога на вторичную недвижимость, то правила оформления будут следующими:

- Недвижимость не должна находиться в аварийном состоянии;

- Строение не должно находиться в очереди на капитальный ремонт;

- Фундамент здания должен быть изготовлен из прочного материала – кирпича, цемента или камня;

- Недвижимость обязательно должна быть упрочнена железным или железобетонным покрытием;

- Если Вы отдаете под залог недвижимость, расположенную в областном центре, то высота здания должна быть не менее трех этажей;

- Собственником недвижимости должен быть совершеннолетний.

Причины для таких жестких требований вполне очевидны. Если Вы не сможете выплатить кредит, то для погашения долга, банк обязан забрать у Вас залоговое имущество.

Чтобы покрыть свои расходы, банк продает данное имущество и полученными средствами возобновляет свой баланс, а Вы перестаете быт его должником.

И естественно, банк хочет продать недвижимость у как можно быстрее, а для этого она должна находиться в максимально хорошем и привлекательном для потенциальных покупателей состоянии. Такие требования выдвигает не только ХМБ, но и прочие крупные банки. Это довольно распространенная практика.

Важно! Для оформления ипотеки и залога на дом, который находится на стадии возведения, необходимо чтобы данное здание уже было готово, как минимум, на 30%. В противном случае, вы не сможете даже оформить ипотеку на его покупку в этом банке.

Рекомендуем просмотреть:

Также, стоит знать о том, на какие объекты недвижимости банк не выдает ипотеку ни в коем случае. К ним относятся:

- Комнаты в коммунальных квартирах;

- Квартира в доме гостиничного типа или в общежитии;

- Квартира в панельной пятиэтажке, которая располагается на территории Москвы и Московской области.

[color-box color=»yellow»]Обратите внимание! На недвижимость, которая указана в последнем пункте, в этом банке не только нельзя оформить залог, но и взять ипотеку. Данный банк считает такое вложение средств нецелесообразным.[/color-box]

Ипотечные программы в Ханты-мансийском банке

Сейчас Ханты-мансийский банк предлагает своим клиентам несколько видов ипотеки. Таким образом, заемщик может подобрать для себя наиболее подходящую программу по ипотечному кредитованию, на самых выгодных для него условиях.

[table id=184 /]

Как оформить ипотеку в Ханты-мансийском банке?

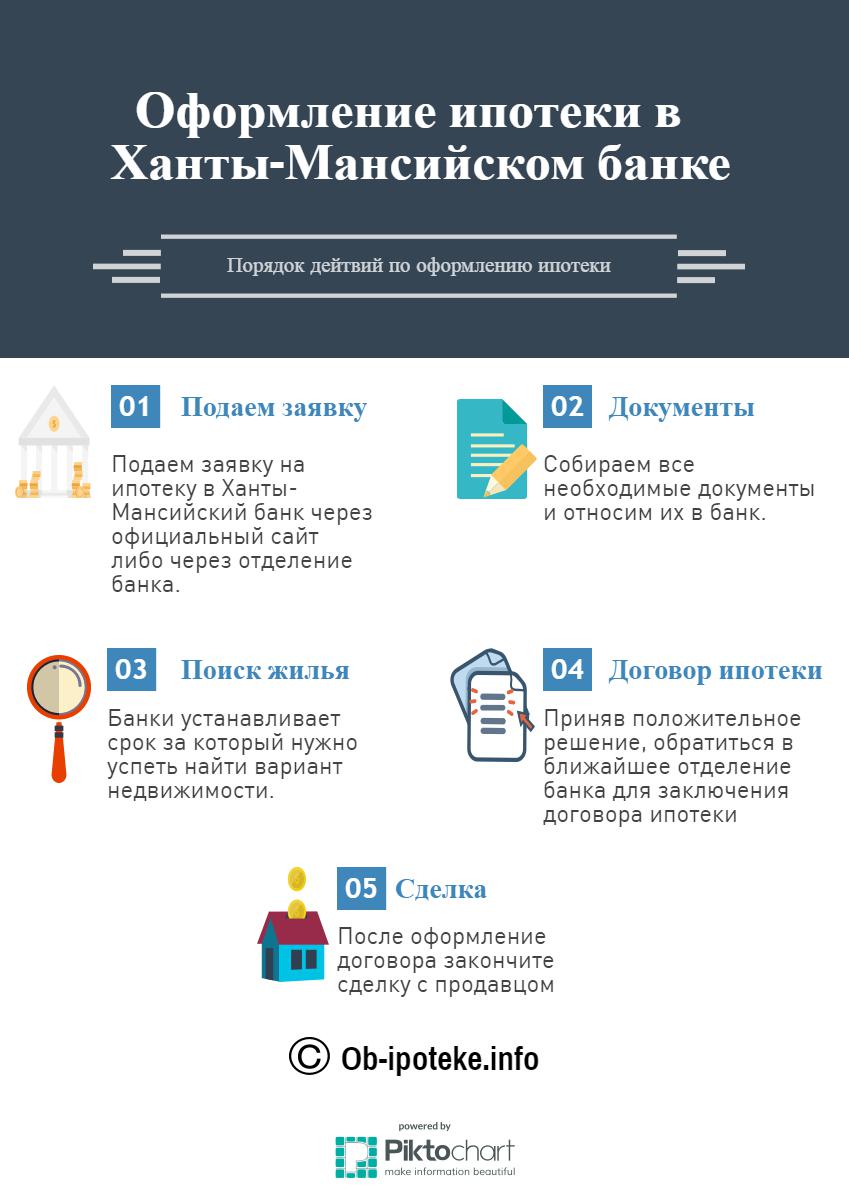

Для того, чтобы оформить ипотеку и стать заемщиком в ХМБ, необходимо выполнить следующие действия:

- Подать заявку. Это можно сделать в любом отделении ХМБ или же открыть официальный сайт Мансийского банка. В случае последнего, Вы заодно и сможете рассчитать стоимость ежемесячного платежа. На сайте есть удобный калькулятор ипотеки;

- Дождаться одобрения заявки и приступить к выбору объекта недвижимости (если он уже выбран, то стоит сразу приступить к следующему пункту);

- Принять окончательное решение об участии в кредитовании в течение следующей недели;

- Приняв положительное решение, обратиться в ближайшее отделение банка для заключения договора ипотеки;

- Зарегистрировать залоговое имущество и передать копию соответствующего документа банку.

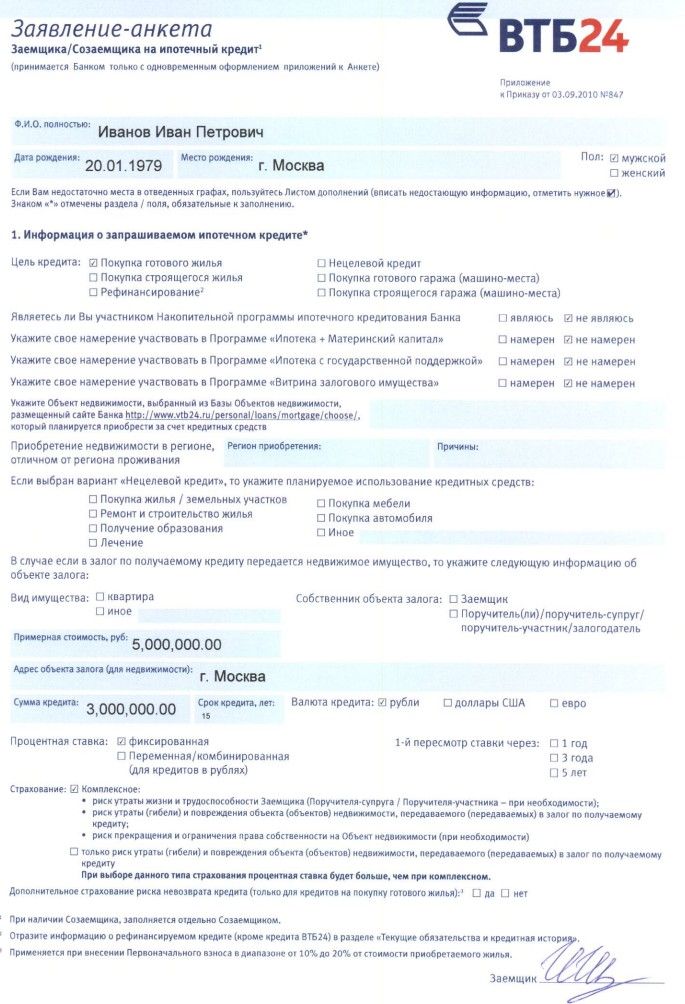

Список необходимых документов

При подаче заявки, в письменной или электронной форме, заемщику придется приложить к ней пакет бумаг. Он должен быть таким:

- Заявление;

- Справка о доходах по форме 2-НДФЛ;

- Удостоверение личности всех заемщиков;

- Документы о пенсионном страховании;

- Военный билет;

- Копия трудовой книги заемщика (заверенная);

- Оценка стоимости залогового имущества заемщика;

- Копия документов на залоговое имущество.

Фотогалерея:

Плюсы и минусы ипотеки в Ханты-мансийском банке

Для составления четкой картины, необходимо подвести итог и сравнить все положительные и отрицательные стороны кредитования в банке.

[table id=185 /]

Покупка недвижимости через ипотеку в Ханты-мансийском банке предусматривает несколько выгодных программ для заемщиков.

[color-box color=»greydt»]Несмотря на жесткие требования, данный банк предлагает клиентам приятные условия кредитования и несколько предложений для получателей государственных субсидий.[/color-box]

Отзывы

Ольга: «Подавала заявку на апартаменты. В итоге оформила ипотеку на 10 млн., по ставке в 13%. В основном в ХМб по требованиям пройти не трудно. Больше проблем с залоговым жильем было. Но в принципе, если выбирать из банковского списка застройщиков, то особо неприятностей и не будет.»

Сергей: «Год назад пытался оформить ипотеку в Ханты-мансийском, но изначально не прошел по требованиям. Работал охранником, а это сразу означает отказ. Потом на другое место устроился, и одобрили почти сразу. Условия для заемщика – это реально проблема, легко отказывают при любом несоответствии.»