Вопрос как взять ипотеку, если официальная зарплата маленькая, является не таким уж редким.

Практикуется зарплата «в конверте» на многих предприятиях, которые входят в коммерческую структуру. Большим минусом при получении маленькой официальной зарплаты стала невозможность получения большого кредита, к примеру ипотеки.

В привлечении платежеспособных клиентов заинтересован любой банк, но различить физлиц по их доходам можно только оценив зарплату.

[color-box color=»greydock»]Ипотека или потребительский кредит – это привлекательное предложение банков, которое доступно не всем.[/color-box]

Решение об отказе в ипотечном кредите строиться на основе нескольких веских оснований:

- Возврат банку заемных средств клиент должен гарантировать.

- Совокупный доход не должен быть ниже показателей установленных законом.

- Финансовые организации не заключают договор с неблагонадежными клиентами, которые не смогут платить ипотеку.

Могут ли дать большой кредит, если небольшая зарплата? Это вполне вероятно, если сделать доход официальным, а способов для этого предлагается несколько, доступных в разных формах.

Ипотечные займы предлагают все крупные банки, которые хотят быть уверенными, чтобы взятая сумма будет вовремя возвращена, поэтому заставляют заемщиков раскрывать все возможные источники дохода.

Какой должен быть размер заработной платы для получения ипотеки?

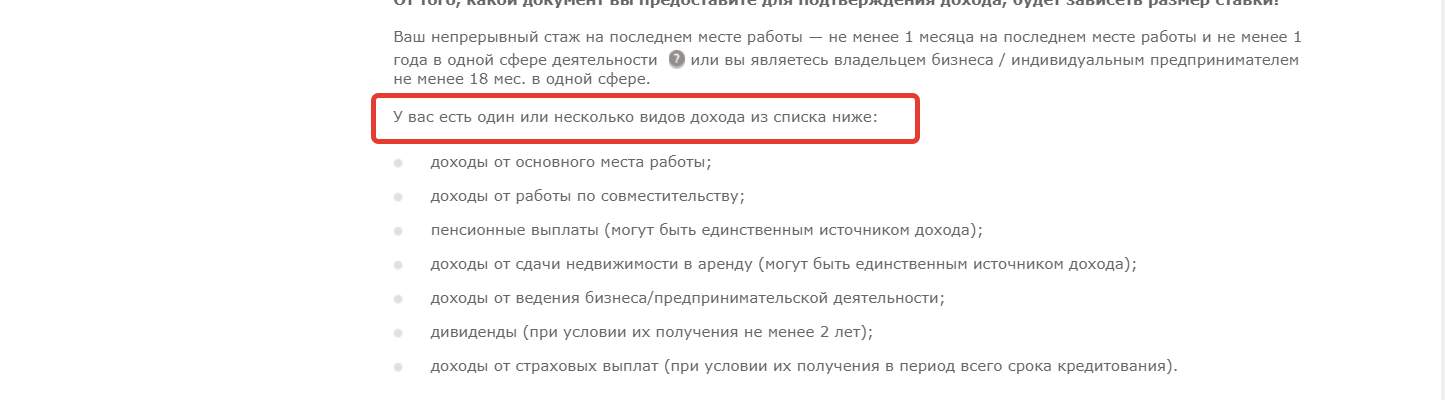

Достаточный доход для получения займа (ипотеки, кредита потребительского) определяется исходя из:

- Официального прожиточного минимума, который установлен на данный момент.

- Членов семьи и их материальных возможностей.

- Суммы обязательных ежемесячных расходов.

Получить с маленькой официальной зарплатой ипотеку можно в том случае, если доказать банку уровень своей достаточной платежеспособности.

[color-box color=»greydt»]Для решения этой задачи есть множество способов, поэтому не стоит думать, что справка о доходах с работы – это единственный документ, который требует банк.[/color-box]

Все документы, предоставляемые в финансовую организацию, нужно подтвердить реальными сведениями, которые никак не будут касаться налоговой инспекции.

Для оформления ипотеки не устанавливают конкретного размера зарплаты, так 15 000 рублей или другую сумму. Банки часто требуют, чтобы общий доход не превышал 40 % выплат по кредиту, но эта цифра зависит от конкретного финансового учреждения.

[color-box color=»greydocss»]Во внимание банком принимается и наличие у заемщика ликвидных движимых и недвижимых предметов имущества, в том числе и доходы остальных членов семьи. По статистике, при зарплате 20 000 трудно получить ипотеку, но это не значит, что невозможно.[/color-box]

Полезное видео:

Клиенты с серой зарплатой часто имеют непростые отношения с банками, которые редко идут навстречу и не разрешают оформить ипотеку. Дохода «в конверте» не видит никто, кроме вас, поэтому и доказать его фактическое существование трудно.

Если же доказать банку, что помимо серой зарплаты есть еще и другой доход, который относится в другую категорию, то получить нужную сумму в кредит станет возможным.

Возможные пути решения

Получить ипотеку при зарплате, которая не способна убедить банк в платежеспособности клиента, вполне вероятно, если прибегнуть к одному из следующих вариантов:

- Дополнительный источник дохода – вторая работа даже при минимальной ставке поможет подтвердить возможность оплаты кредита.

- Доход от сдачи квартиру в аренду или транспортного средства – нужно предоставить договор аренды, который учитывается при предоставлении кредита.

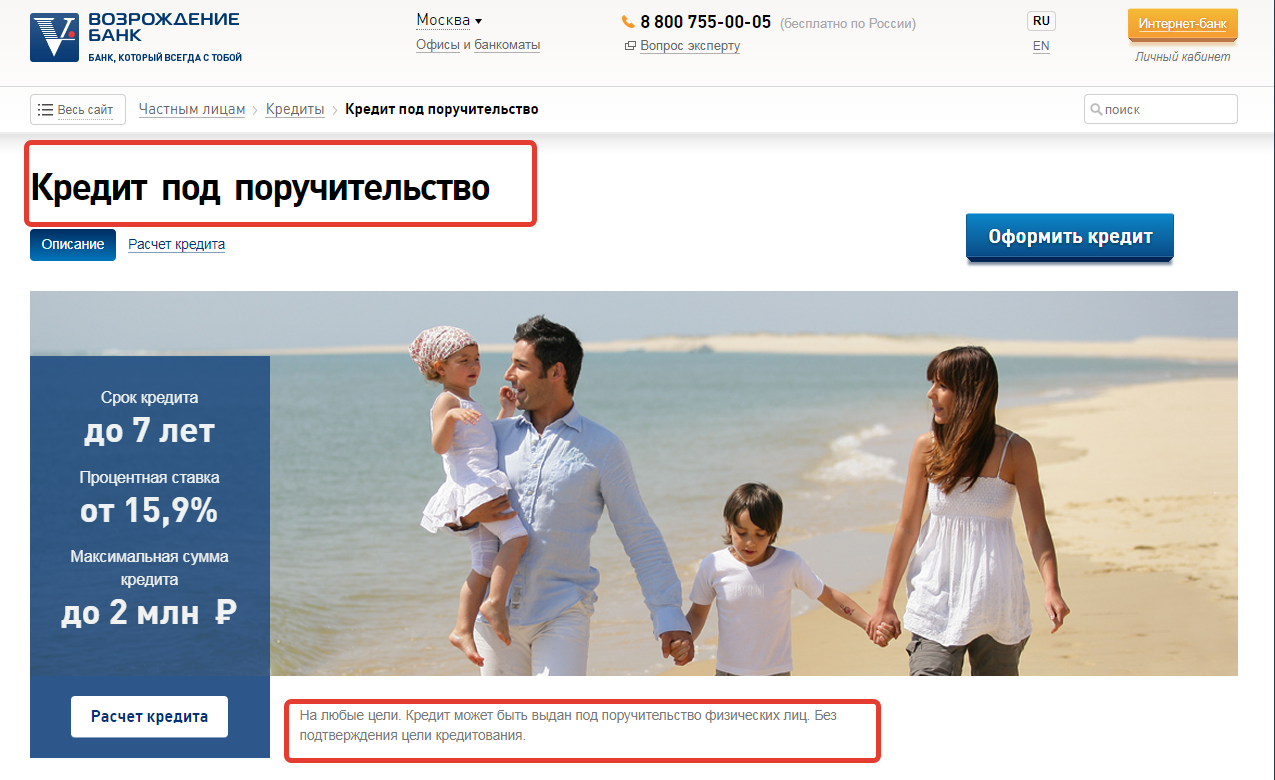

- Согласовать о поручительстве, подключив хороших друзей или родственников с большими официальными доходами.

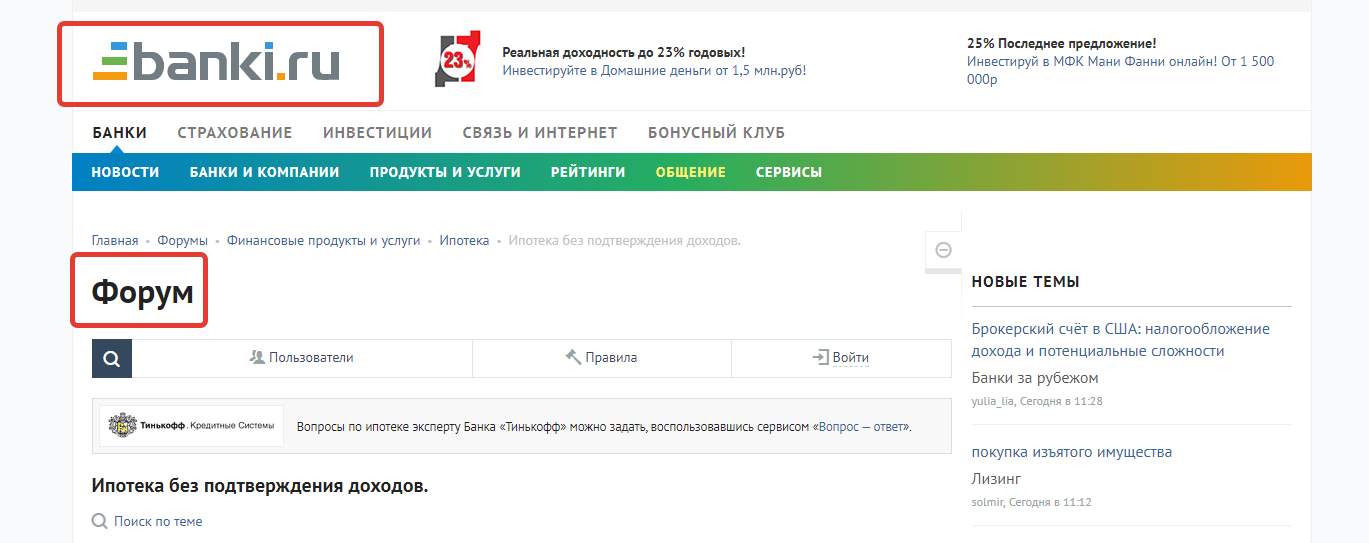

Узнать, какой лучше способ выбрать поможет форум, где можно найти реальные отзывы о том или ином кредитном продукте.

[color-box color=»botle»]При оформлении ипотеки обязательно учитывать минимальный размер суммы погашения кредита и период, а также другие особенности. Все современные процедуры оформления кредитов не занимают много времени и являются совершенно прозрачными во всех аккредитованных банках.[/color-box]

Дополнительный доход

Если маленькая белая зарплата, то можно подтвердить дополнительный доход, в качестве которого может быть:

- Студенческая стипендия.

- Зарплата с другого места работы (по совместительству).

- Доход от ценных бумаг.

- Пенсия.

- Доход от сдачи объектов в аренду (жилье или транспортные средства).

- Алименты.

[color-box color=»greydocss»]Легализовать можно и прочие заработки, если включить их в налоговую декларацию и уплатить с такого дохода 13 % налог. Копия декларации является весомым документом для подтверждения доходов и повышения шансов на оформление ипотеки.[/color-box]

Если есть вознаграждения за другой труд, то подтвердить его можно выпиской по карте.

Поручительство

Купить квартиру с маленькой зарплатой можно, если подтвердить ипотечный кредит обеспеченными поручителями. Выступать таковыми могут несколько дееспособных лиц, которые не имели проблем с законом и не обременены другими обязательствами перед банками или кредиторами.

[color-box color=»rblockquote»]Сыграть роль поручителя может не только родственник, но и другое лицо, давшее согласие на привлечение его к ипотечному договору и с хорошим уровнем дохода. У поручительства есть плюсы и минусы, которые должен соизмерить сам заемщик и решить, брать ли ему такое лицо при получении денег в долг.[/color-box]

Поручитель – это лицо-гарант, которое берет на себя обязательство перед банком о том, что кредит будет выплачен.

[color-box color=»greydt»]У поручителя также есть свои обязанности, при невыполнении которых банк может испортить ему кредитную историю или же возложить возмещение дополнительных расходов.[/color-box]

В кредитный договор при включении поручителя банком вносятся соответственные изменения с установленными условиями для каждой стороны.

[color-box color=»blackss»]Главное, что не стоит забывать, что претензии у банка при задержке выплат кредита появляются к более платежеспособному лицу, поэтому претензии могут выражаться через суд, который вправе разделить кредит в равных долях.[/color-box]

Справка по форме банка

Одобрение на выдачу кредита предоставляется на основе справки по форме банка, оформляя в которой каждый пункт, клиент доказывает свою платежеспособность.

Составляется справка на русском языке и действительна две недели с момента ее выдачи.

Чтобы словесно не доказывать банку, что помимо небольшой зарплаты, есть и черный доход, который может быть представлен в виде бонусов, депозитов, получения процентов от сдачи ценных предметов, можно заполнить в банке соответствующее заявление, имеющее свою силу.

Помимо стандартного набора полей, указывается и другая требуемая информация, которая доказывает уровень дохода.

Поэтому, если официально зарплата маленькая, то есть шанс получить ипотеку, если согласиться на предоставление такой справки в банк.

На сроке кредитования и на процентной ставке отсутствие формы 2 НДФЛ отражается прямым образом, ведь каждый банк хочет подстраховать свои потери.

[color-box color=»rblockquote»]Но все данные отраженные в справке нужно доказать, иначе такие поступления не будут засчитаны как дополнительный доход. Когда нет возможности предоставить бумагу в банк с подписью бухгалтера и печатью предприятия, то можно сделать копию налоговой декларации.[/color-box]

Залог имущества

Если официальный доход представлен в виде маленькой зарплаты, то взять кредит можно при согласии на залог имущества.

[color-box color=»greydocc»]В качестве такого может быть движимое или недвижимое имущество, которое по своим характеристикам должно быть ликвидным. Рассматривается банком оно как дополнительный источник доходов.[/color-box]

Если у вас есть машина, то она должна быть не только рабочей, но и высокооцененной с малым пробегом. Предметом залога не станет и ветхий дом, в котором жить невозможно.

Потребительский кредит

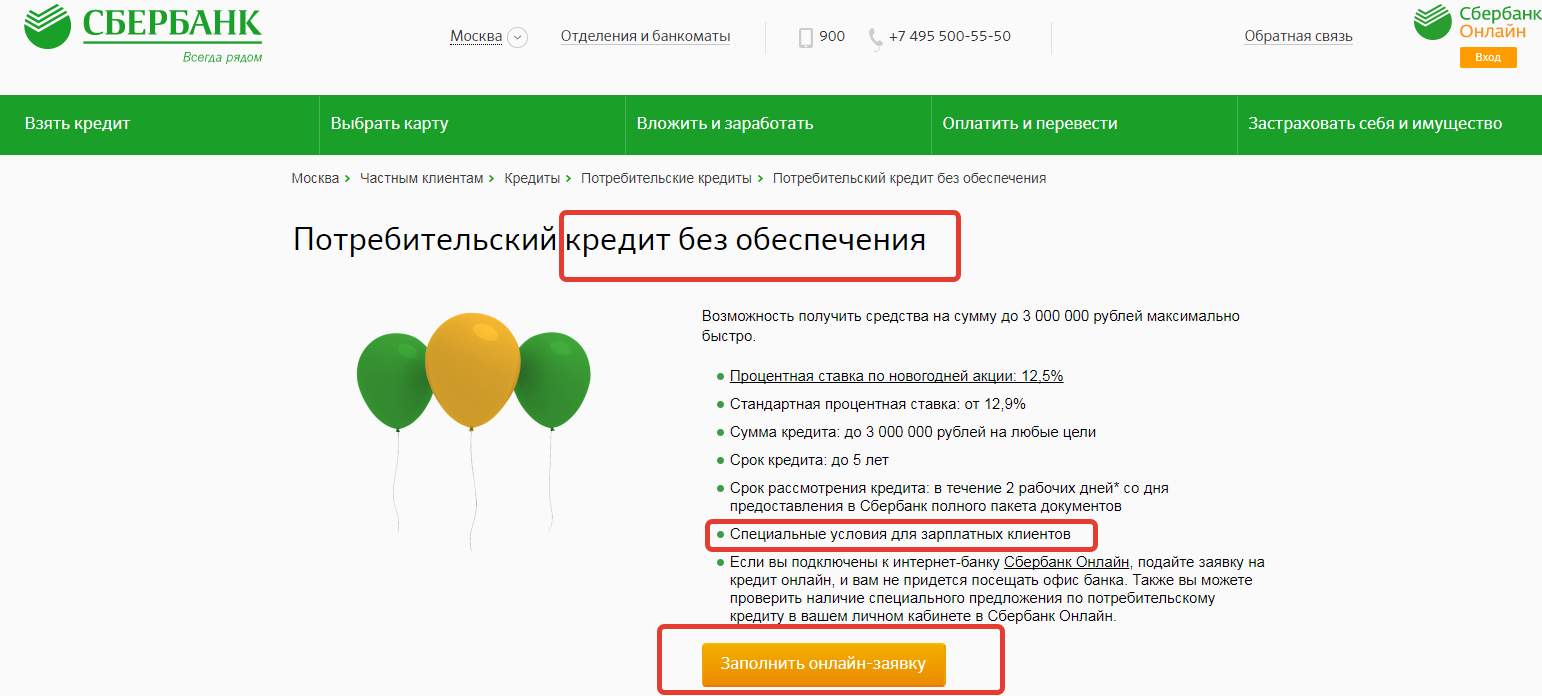

В Сбербанке клиентам среди кредитных продуктов предлагают потребительский кредит, который до 3 млн рублей оформляется без поручителей и залога.

[color-box color=»greydockc»]Срок такого займа варьируется в пределе от 3-х месяцев до 5-ти лет. Процентные ставки до 500 000 рублей составляют 14,5 и 15,5 % в зависимости от того, где вы подаете заявления (в интернет банке или в офисе), а от 500 000 рублей процент онлайн 12,5, а обычное заявление в отделении банка рассчитано на 13,5 %.[/color-box]

Основные требования к заемщикам Сбербанка:

- На момент предоставления займа должно быть не меньше 21 года.

- На момент возвращения должно быть не более 65 лет.

- Общий стаж должен быть не меньше 6 месяцев на нынешнем месте работы и 1 год за последние 5 лет.

[color-box color=»green»]Получение и обслуживание кредита в каждом банке отличается своими нюансами, с которыми до его оформления нужно предварительно ознакомиться.[/color-box]

Рекомендуем видео к просмотру:

Средства банком зачисляются на счет клиента при предоставлении своевременно всех документов и при наличии положительного решения на кредит. За долгосрочное погашение потребительского кредита плата может взиматься, а может и нет – это уточняется дополнительно.

Льготные программы

Предлагается ипотека и льготным категориям:

- Молодые семьи.

- Военнослужащие.

- Малообеспеченные граждане.

- Многодетные семьи.

- Бюджетники.

Льготная ипотечная программа дает шанс улучшить существующие жилищные условия или же обеспечить себя новым жильем в кредит.

[color-box color=»greydock»]Право на льготы нужно будет подтвердить перед банком, поэтому заранее уточните, какие бумаги нужно предоставить в отношении дохода, а потом обращайтесь для оформления договора. Некоторые подробности изложены на официальном сайте банка, в котором вы планируете оформить ипотечный займ.[/color-box]

Отзывы

Семен: «В свое время меня выручил потребительский кредит от Сбербанка, который мне одобрили очень быстро. Заявка на получение кредита была предварительно одобрена при моей зарплате 20 000 (расценивается это, как небольшой доход). Но я обратился в отделение банка, чтобы увеличить лимит и взял с собой копию декларации, в которой указаны дополнительные доходы от сдачи в аренду грузового автомобиля. Мне нужны были деньги для открытия бизнеса и в этом мне помог именно этот банк.»

Ангелина: «Брали с мужем ипотеку в ВТБ 24. Условия банка нам полностью подходили, но при обращении сказали, что возможен отказ, так как доход семьи небольшой. Муж получал намного больше официального заработка, но работодатель не показывал его. Решили договориться исправить справки на работе по зарплате и нам удалось, после чего и предоставили их в банк. Теперь исправно платим ипотеку и живем в новой квартире, о которой так давно мечтали.»

Роман: «Являюсь клиентом Сбербанка уже пять лет и получаю зарплату официально небольшую. Решил узнать, как мне получить крупный кредит (хотел купить машину). Мне порекомендовали оформить специальную справку банка, в которой указать все существующие доходы и чем больше, тем лучше, чтобы повысить шансы на получение кредита. Я указал свою зарплату и доход от ценных бумаг, которые мне достались от деда. Вот так я и смог получить 500 000 в кредит в этом банке.»