Обычно, сразу после заключения брака, у молодоженов нет достаточного количества средств для покупки своего жилища. Все усложняется еще больше, если рождается ребенок и все деньги уходят на поддержание семьи. Но государство это понимает и идет навстречу молодым семьям, открывая одноименную социальную программу.

[color-box color=»leftblue»]Но прежде, стоит выяснить, что она дает молодым семьям и каковы условия для участия в ней.[/color-box]

Государственная социальная программа «Молодая семья»

Проблемы с получением собственного жилья чаще всего возникают именно у молодых семей. Обычно, сразу после заключения брака, у семьи попросту не накоплено достаточно средств на самостоятельную покупку квартиры.

Проблемы с получением собственного жилья чаще всего возникают именно у молодых семей. Обычно, сразу после заключения брака, у семьи попросту не накоплено достаточно средств на самостоятельную покупку квартиры.

И единственным выходом кажется либо аренда недвижимости, либо проживание у родственников. И если второе попросту неудобно, то первое и вовсе достаточно невыгодно. Сейчас аренда обходится недешево, особенно если Вы снимаете действительно хорошее жилье.

Альтернативой является ипотека. Однако проблема в том, что стандартные программы по ипотечному кредитованию редко становятся доступными для молодых семей.

Они предусматривают обязательное внесение первоначального взноса, величина которого обычно равна 20-40% от стоимости квартиры, которую Вы выбрали.

Обычно у молодых семей еще нет таких накоплений, а если еще и появляется ребенок, то нет возможности собрать такую сумму.

На основании всего этого, государство запустило новую социальную программу под названием «Молодая семья». Она предусматривает, что молодые семьи смогут оформить ипотеку на достойную квартиру, без внесения первого взноса и по низким процентам.

Можно ли оформить ипотеку без первоначального взноса по федеральной программе «Молодая семья»?

Получить ипотеку без необходимости внесения первого взноса можно, однако для этого придется соответствовать определенным условиям.

Получить ипотеку без необходимости внесения первого взноса можно, однако для этого придется соответствовать определенным условиям.

А именно:

- Членам семьи должно быть не больше 35 лет на момент оформления займа;

- Молодой семье необходимо нуждаться в улучшении жилищных условий (проживать в коммуналке, делить жилплощадь с другими семьями, и прочее);

- У них нет собственного жилья или они проживают в квартире, где на каждого члена семьи приходится не больше 15 квадратных метров от площади жилища.

[color-box color=»greyzz»]Наряду с этим в разных регионах могут устанавливаться дополнительные параметры для отбора кандидатов. Поэтому необходимо проверить требования индивидуально. Также, стоит понимать, что, если Вы им соответствуете, то подтвердить это нужно документально.[/color-box]

Рекомендуем к просмотру:

Особенности ипотечного кредитования без первоначального взноса

В Сбербанке, ипотека без внесения первого взноса отличается такими условиями:

[table id=193 /]

Обратите внимание! Кредит оформляется на обоих супругов автоматически. И право собственности на жилье также разделяется на двоих.

То есть, условия достаточно выгодные – низкая процентная ставка, возможность взять в кредит большую сумму, и выплачивать ее 30 лет. Вместе с этим требования к заемщикам не слишком жесткие – нужно лишь быть не старше 35 лет, иметь полугодовой опыт работы и являться участником программы «Молодая семья».

Стоит понимать, что некоторые условия ипотечного кредитования могут изменяться, в зависимости от обстоятельств.

А именно:

- Процентная ставка может возрасти, если Вы берете кредит на долгий срок или не выполняете некоторые требования кредитора (к примеру, отказываетесь от страховки);

- Сумма, которую Вы можете взять в кредит, зависит от Вашего дохода. Банк не разрешит брать максимальный кредит, если не будет уверен, что Вы сможете его выплатить;

- При участии в акции «Молодая семья», Вам все же придется внести первый взнос. Однако не за свои деньги.

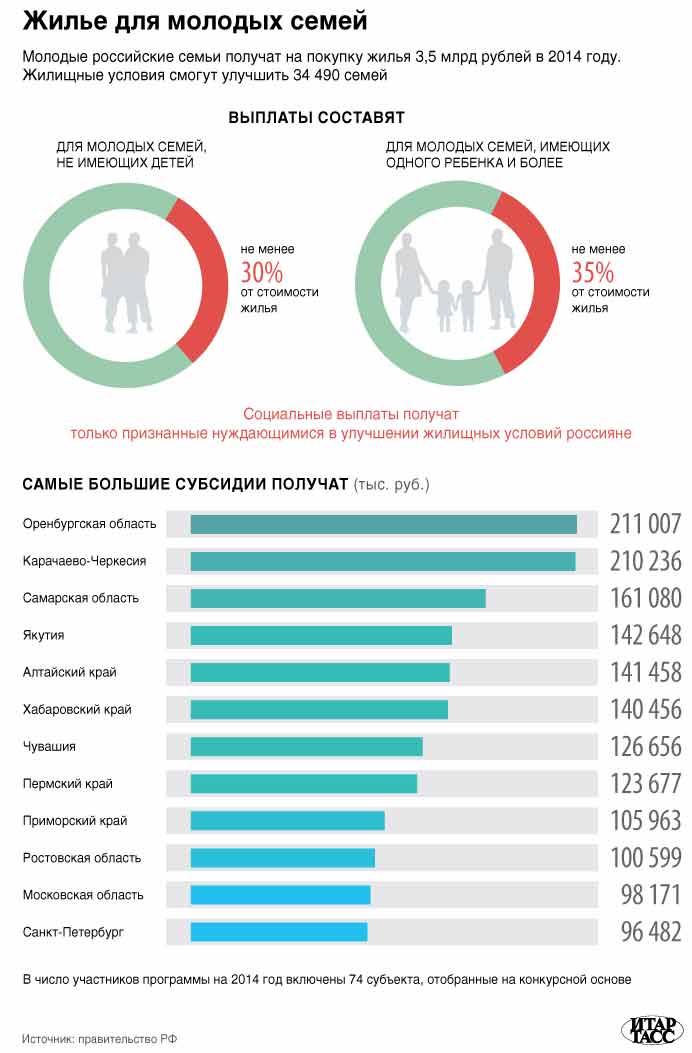

[color-box color=»greydt»]Касательно последнего, стоит уточнить. При участии в программе «Молодая семья», Вы получаете субсидию от государства. Ее размер будет зависеть от стоимости жилища, так как она выплачивается в сумме 30% от цены квартиры.[/color-box]

А так как Сбербанк устанавливает первый взнос в размере 20%, то у Вас еще останутся лишние деньги на внесение нескольких платежей. Однако есть и несколько альтернативных вариантов для финансово безболезненного внесения первоначального взноса.

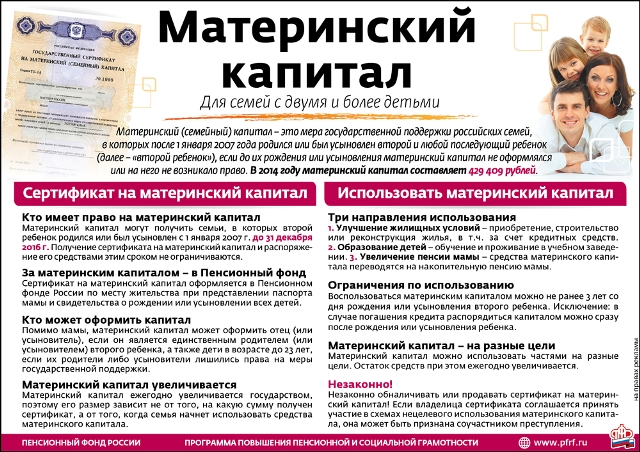

Использование материнского капитала

Материнский капитал выделяется в случае рождения второго ребенка. И его можно потратить на улучшение условий проживания. Сейчас его величина составляет около 400 000 рублей, что вполне позволяет Вам не только оплатить первый взнос, но и первые несколько платежей.

Использовать его можно одним из нескольких способов:

- На первый взнос;

- Погасить им уже существующую ипотеку.

Дополнительный кредит для первого взноса по ипотеке

Бывает и так, что для погашения первого взноса по ипотеке приходится брать другой кредит. Это можно сделать в том же Сбербанке, но Вы можете выбрать любого кредитора, условия которого Вам понравятся.

Не обязательно брать дополнительный кредит на оплату первого взноса в том же банке, где Вы и оформляете ипотеку.

Обратите внимание! В таком случае, дохода семьи должно хватать на одновременное погашение двух кредитов.

[color-box color=»blueea»]Перед оформлением кредитного соглашения, банк внимательно проверяет уровень дохода заемщиков, и наряду с этим из него вычитывается сумма, которую Вы тратите на погашение первого кредита.[/color-box]

И если итогового дохода не хватит для расчета ежемесячного платежа, то Вам просто откажут в кредитовании.

Акция на ипотеку для молодых семей от Сбербанка

Также, стоит обратить внимание на то, что Сбербанк открыл для своих заемщиков акцию «Молодые семьи». Она предусматривает кредитование на льготных условиях и упрощенный процесс оформления.

Разумеется, в этом случае внесения первоначального взноса обязательно. Однако если у Вас нет таких денег, то можно воспользоваться государственными субсидиями или взять кредит в другом банке, для погашения первого взноса.

В остальном, условия кредитования достаточно ясные:

- Кредит берется только в рублях;

- Годовые проценты не меньше 14%;

- Кредитование не дольше 30 лет;

- Первый взнос – 20% от суммы займа;

- Страховка залогового имущества обязательна;

- Аннуитетная схема внесения платежей.

[color-box color=»botle»]Главное преимущество такого вида кредитования в том, что вместе с этим Вам не придется подтверждать свой доход и его официальность. Это особенно удобно, если Вы работаете неофициально или Ваша зарплата зависит от выработки.[/color-box]

Здесь, как и в прочих случаях, стандартные условия могут ужесточаться, в зависимости от меры выполнения условий кредитора и прочего. Так, если Вы подаете заявку онлайн – ставка снижается, а если не являетесь участником зарплатной программы банка – увеличивается.

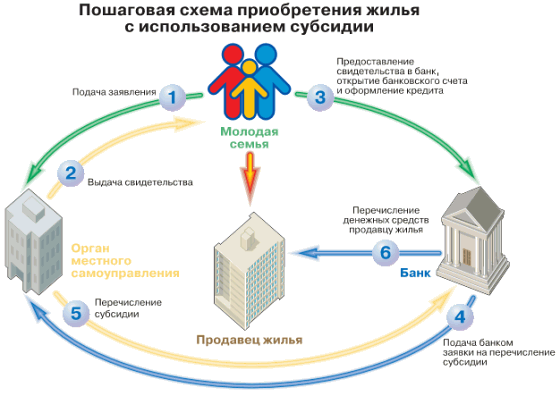

Порядок оформления

Процедура оформления такого вида ипотеки не слишком отличается от прочих. Единственное отличие – перед подачей заявки, Вы должны стать участником государственной программы «Молодая семья» или «Материнский капитал», если хотите получить субсидию на погашение первого взноса.

Прочие шаги будут следующими:

- Сбор необходимых документов;

- Подача заявления на оформление ипотеки (документы прикрепляются);

- Ожидание ответа от банка (до 5 дней);

- В случае одобрения, нужно приступить к выбору жилища;

- Получение и подготовка документов на жилье, и подача их кредитору;

- Проверка поданных бумаг и проведение оценки недвижимости;

- Подписание всех соглашений;

- Получение денег от банка и их передача продавцу;

- Регистрация права собственности в Росреестре.

Будет полезно просмотреть:

Ипотека для молодых семей – это более простой и выгодный способ приобрести собственное жилье, за счет банковских денег. Однако для этого, необходимо проходить по всем параметрам, которые устанавливают кредиторы и правила участия в государственной программе.