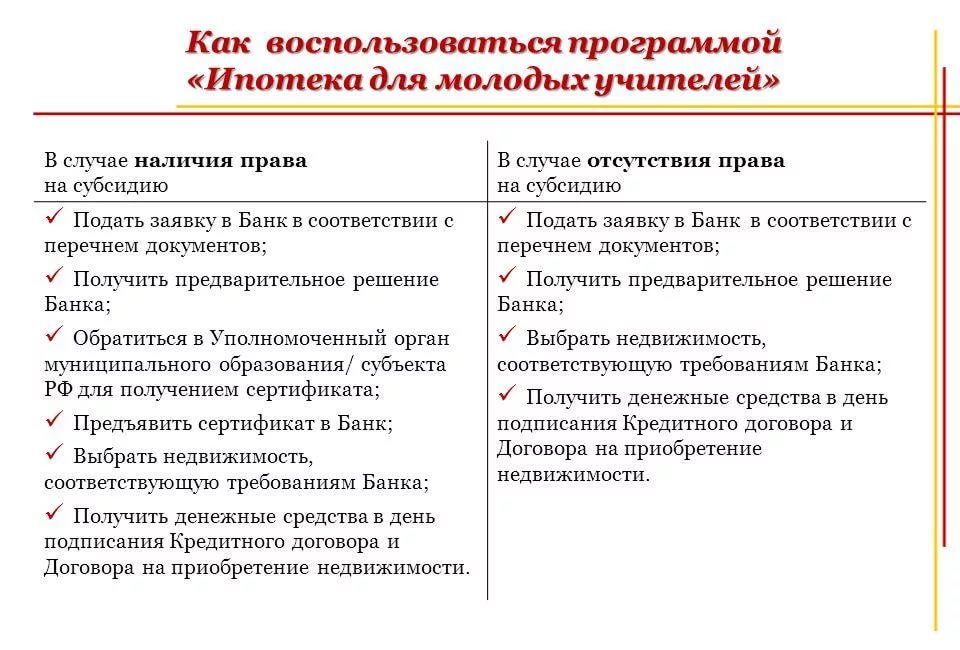

Профессия педагога относится к наиболее востребованным. Эта тенденция становится актуальной в наши дни, когда педагогические кадры стареют. Школа ждёт молодое пополнение.

Профессия педагога относится к наиболее востребованным. Эта тенденция становится актуальной в наши дни, когда педагогические кадры стареют. Школа ждёт молодое пополнение.

Но выпускники педвузов не спешат в образовательные учреждения, туда, где учительская зарплата не является высокой. Это не позволяет жить полноценной жизнью.

Хорошо, если работодатель предоставит служебное жильё, а если нет, то преподавателю приходится тратиться на съёмное жильё.

[color-box color=»greydocs»]Можно оформить жилищную ипотеку, но низкая зарплата не позволяет купить жильё, отвечающее современным требованиям.[/color-box]

История вопроса

Учитывая это, Правительство страны выступило с предложением к финансовым учреждениям разработать специальные программы, предоставляющие льготы учителям для получения кредита на приобретение жилья. Заметные сдвиги в этом направлении начались ещё в начале 2000–х годов.

А в десятых годах заработало несколько специальных программ, которые помогали приобретать жильё работникам образования.

[table id=162 /]

Две первые схемы работали недолго. Существование последней тоже оказалось под вопросом, так как, по предположению Правительства, учительская зарплата должна была вырасти в разы.

Но кризис 2014 года не дал возможности этому осуществиться. Последняя программа продолжает действовать, хотя в разные годы она то замораживалась, то вновь начинала работать.

[color-box color=»leftblue»]Сегодня молодые учителя имеют возможность получать льготы при обращении за ипотечным кредитом. Этот вид кредитования призван придать вес учительской профессии и привлечь в школу молодых специалистов.[/color-box]

Есть ли в социальной ипотеке что-то общее в регионах?

В разных субъектах предоставляются дополнительные льготы для педагогов.

В разных субъектах предоставляются дополнительные льготы для педагогов.

Но для каждого региона есть общее:

- Низкая процентная ставка;

- Субсидирование первоначального взноса;

- Возможность на протяжении большого срока гасить займ.

Общими являются и условия вхождения в проект:

- Профессия по диплому – учитель;

- Возрастной ценз: не старше 35 лет;

- Необходимость в улучшении жилищных условий;

- Место работы – образовательное учреждение (учитель или воспитатель дошкольного учреждения);

- Стаж трудовой деятельности – не менее одного года;

- Российское гражданство;

- Платёжеспособность.

[color-box color=»orange»]Предпочтение при выборе кандидата отдаётся педагогу, работающему в сельской местности или имеющему несовершеннолетних детей.[/color-box]

В чём превосходство этого вида кредитования?

Льготная ипотека для молодых учителей является реальной возможностью для приобретения жилья молодыми специалистами в образовательной сфере.

Льготная ипотека для молодых учителей является реальной возможностью для приобретения жилья молодыми специалистами в образовательной сфере.

Она имеет ряд преимуществ перед другими видами кредитования:

[table id=163 /]

Отличие данного вида ипотечного кредитования от других программ

Данный вид кредитования выгодно отличается от других программ, позволяющих купить жильё.

[table id=164 /]

Каким образом можно воспользоваться субсидией?

Субсидии – это форма помощи со стороны государства в решении квартирного вопроса.

Такая помощь позволит преподавателям, вступившим в проект ипотечного кредитования на льготных условиях:

- Внести сумму первоначального взноса или какой-то процент от него;

- Погасить часть процентов по ипотечному займу;

- Погасить часть или остаток тела кредита.

Как приобрести жильё?

Сегодня по России можно найти разные формы содействия в улучшении жилищных условий:

Сегодня по России можно найти разные формы содействия в улучшении жилищных условий:

- Выделение средств из бюджета региона на оплату купленного жилья (до 40% от цены);

- Предложение для покупки квартиры из фонда муниципалитета по приемлемой стоимости;

- Займ в целях погашения процентов по ипотеке.

Будет полезно просмотреть:

Первая инстанция – администрация, вторая – банк

За разъяснением по поводу того, какие схемы работают в регионе проживания педагога, нужно обратиться за разъяснением в управление по месту жительства.

Если педагог пожелает вступить в проект, он должен будет сформировать папку запрашиваемых документов и заполнить соответствующую форму заявки.

После вынесения положительного решения учитель получит сертификат и представит его в банк для начала работы по оформлению ипотечного кредита. Перечень банковских учреждений, работающих по партнёрским договорам, представляется сотрудником управления.

Хорошо зарекомендовал себя в сотрудничестве по программе ипотечного кредита для работников образования Сбербанк. Договорённость с данным финансовым предприятием по сотрудничеству в сфере предоставления ипотечного кредитования молодым педагогам подписана в 2013 году.

Хорошо зарекомендовал себя в сотрудничестве по программе ипотечного кредита для работников образования Сбербанк. Договорённость с данным финансовым предприятием по сотрудничеству в сфере предоставления ипотечного кредитования молодым педагогам подписана в 2013 году.

При помощи его услуг молодые учителя получают возможность приобрести квартиру из фонда вторичного жилья или в строящемся доме.

Заинтересованность государства в вопросе кредитования молодых педагогов

Ипотека нуждающимся молодым педагогам помогает привлечь выпускников педвузов в учреждения образования и улучшить жилищные условия семей таких педагогов. Этот вид кредитования помогает улучшить материальный и квартирный вопросы в стране.

Ипотека нуждающимся молодым педагогам помогает привлечь выпускников педвузов в учреждения образования и улучшить жилищные условия семей таких педагогов. Этот вид кредитования помогает улучшить материальный и квартирный вопросы в стране.

Этим объясняется заинтересованность государства в работе по кредитованию специалистов в сфере образования.

[color-box color=»greyzz»]Условия Сбербанка более мягки и ясны желающим получить кредит. Обратившись в отделение финансового учреждения по месту проживания, преподаватель получит исчерпывающую информацию по всем интересующим его вопросам. И если его всё устроит, то начнётся процедура оформления ипотечного кредита.[/color-box]

Последовательность его следующая:

- Молодой учитель гасит 20% первоначального взноса, 50% которого гасится региональным бюджетом;

- Процентная ставка по ссуде в течение первого года равняется 8%, в последующие годы она возрастает, но выплата разницы ложится на плечи государственных бюджетных органов;

- Ежемесячный платёж должен составлять сумму, не превышающую 45% от месячной зарплаты работника.

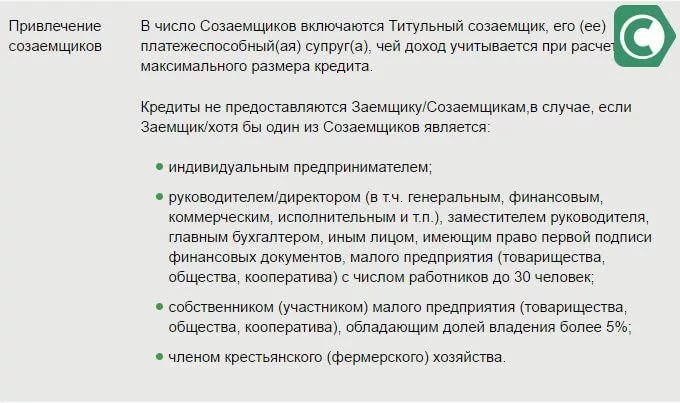

Если сумма предполагаемого кредита высока, то педагог может привлечь созаёмщиков. Чем больше их доход, тем на большую сумму может претендовать кандидат на кредит.

Документы для банка

Банк начнёт работу с клиентом по вопросу социального кредитования только после того, как будут представлены необходимые для этого бумаги:

- Паспорт, подтверждающий как личность, так и прописку. Представить следует ксерокопию, а в банке показать сам паспорт для сравнения;

- Копия трудовой книжки (всех страниц);

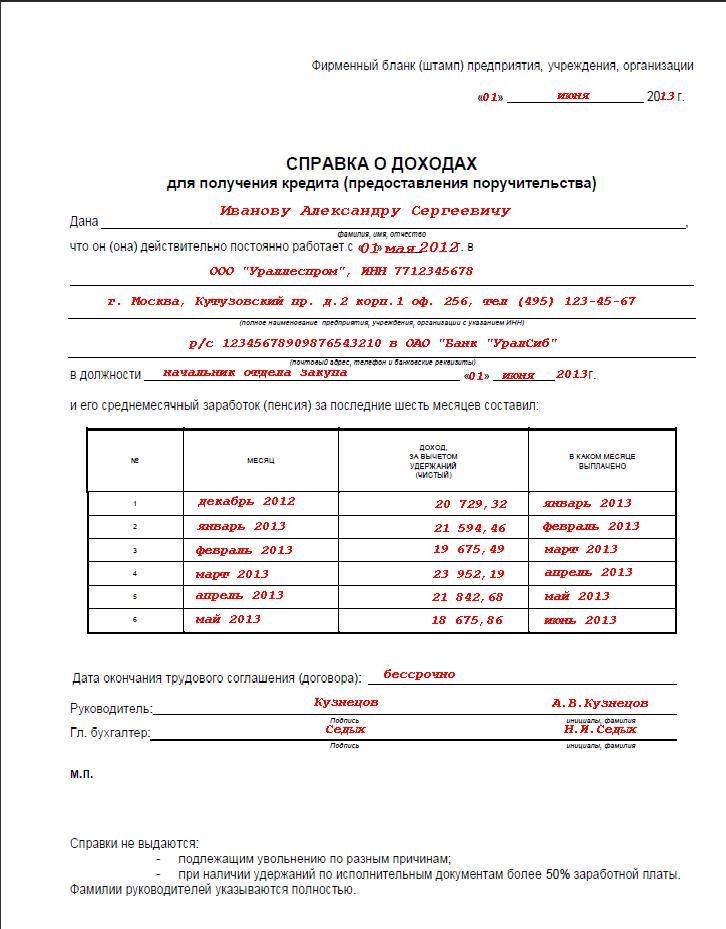

- Справка о доходе с места постоянной работы. Если учитель работает ещё в другом учреждении, необходимо представить соответствующий трудовой договор и справку о зарплате с этого места работы;

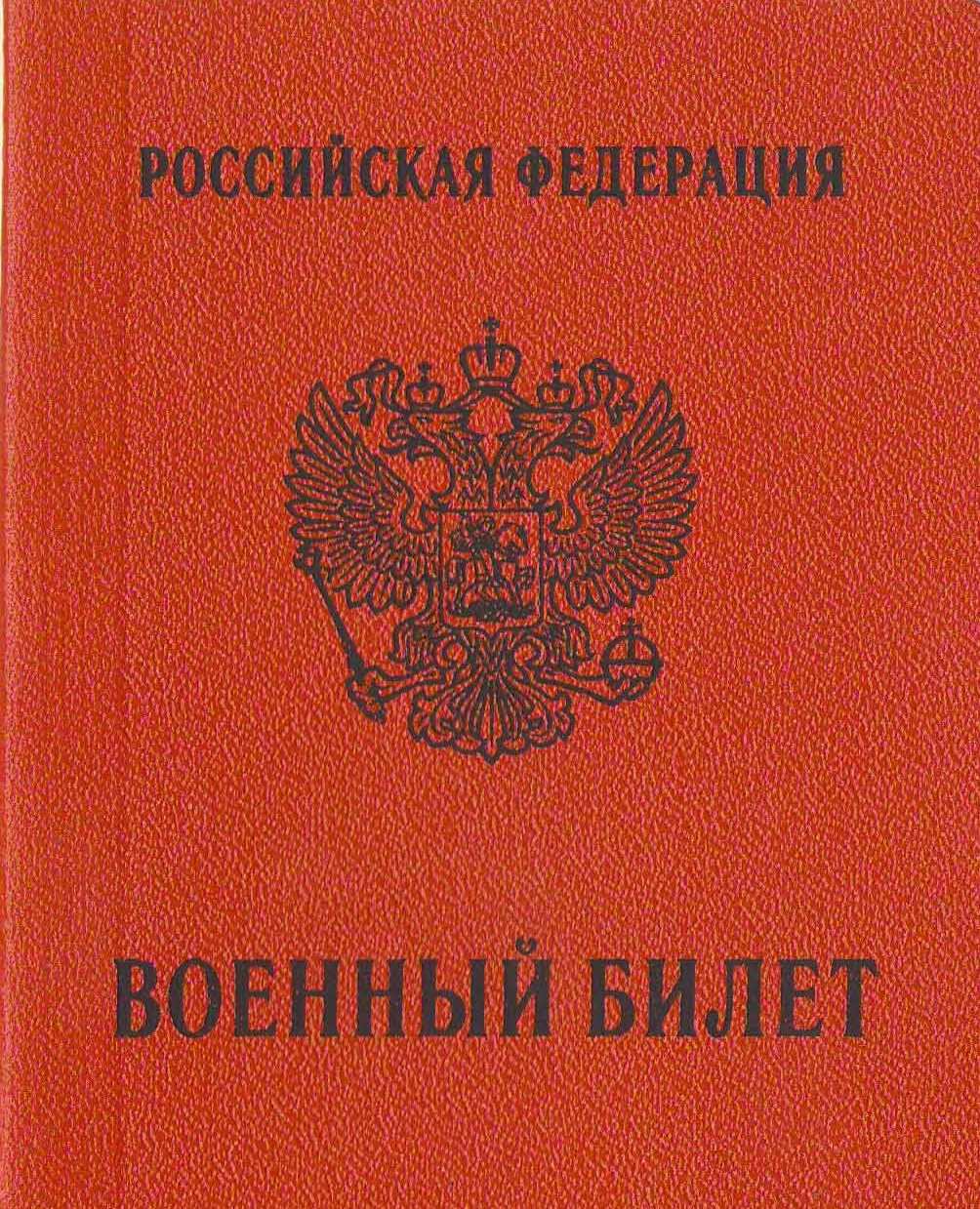

- Военнослужащим – военный билет;

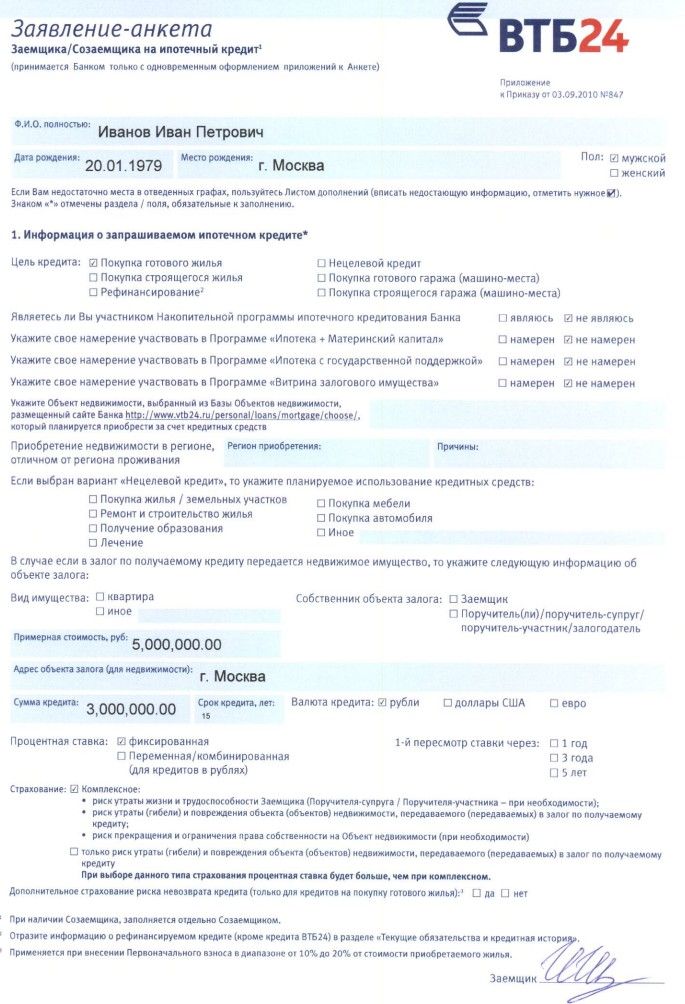

- Анкета (получается в банке);

- Свидетельство о семейном положении (если таковое имеется) и другие.

Фотогалерея:

Что следует учесть?

Перед тем, как начать процедуру собирания пакета документов, следует проанализировать все вопросы, связанные с предстоящим кредитованием:

Перед тем, как начать процедуру собирания пакета документов, следует проанализировать все вопросы, связанные с предстоящим кредитованием:

- Следует изучить свою кредитную историю. В случае её неблагонадёжности банк вправе не выдавать ипотеку, даже если остальные документы порядке;

- Не нужно торопиться с составлением пакета с документами для финансовой организации. Сначала надо получить одобрение в администрации. Для того чтобы выдать займ учителю, в бюджет должны быть заложены средства. Если их нет, то вернуться к вопросу ипотечного кредитования следует через год.

- Не следует забывать, что последнее погашение ссуды должно пройти до достижения пенсионного возраста;

- Прежде чем начать сотрудничать с финансовым учреждением, необходимо выяснить, обладает ли оно полномочиями по предоставлению ипотечного кредита молодым специалистам учреждения образования на льготных условиях;

- Наряду с включением в проект ипотечного кредитования работник образования не лишается возможности участвовать в иных проектах по социальной поддержке молодых педагогов.

Как получить квартиру?

Обращаясь к сотруднику администрации по месту проживания для включения в программу льготного кредитования для учителей, педагог должен следовать определённым маршрутом:

- Предъявить специалисту заявление.

- Выяснить, какие финансовые учреждения работают по этому проекту.

- По одобрении своего заявления и получения сертификата, приготовить требуемые документы для банка.

Видео по теме:

О чём нужно знать, когда собираешься купить квартиру?

- Ипотека для молодых учителей – это получение кредита в одном из банков по особой программе для решения квартирного вопроса.

- Порядок оформления ипотеки прост и ясен. Молодые учителя и воспитатели детских садов могут оформить жильё любого вида (первичное, вторичное, строящееся) в кредит.

- Первым делом претенденту на ипотеку следует обратиться в администрацию по месту жительства, где ему выдадут сертификат.

- О том, какие требования предъявляются к заёмщику, можно узнать в местном отделении аккредитованного банка: в разных регионах они разные.

- Сбербанк предоставляет ипотеку молодым работникам образовательной сферы на благоприятных условиях.

- Ипотеку для молодых работников образования отличает целый ряд достоинств.

- Получение социальной ипотеки требует подготовки запрашиваемых документов.

- Желая вступить в проект жилищной ипотеки на особых условиях, педагог должен написать заявление. Получив сертификат и купив жильё, он должен зарегистрировать право собственности в соответствующем учреждении.

Рекомендуем к просмотру:

Последовательность действий по приобретению квартиры

Решение принято, всё проанализировано. В какой последовательности нужно действовать при покупке жилья:

Решение принято, всё проанализировано. В какой последовательности нужно действовать при покупке жилья:

- Отправить электронную заявку на сайт агентства по ипотечному жилищному кредитованию;

- Получив одобрение, выбрать банк;

- Приготовить пакет необходимых документов;

- Подобрать жильё и обговорить все вопросы с продавцом;

- Собрать бумаги на покупку жилья и договориться со всеми сторонами (банком, продавцом) о времени заключения сделки (купли-продажи и ипотеки);

- Поставить подписи под всеми необходимыми документами.

Полезное видео: