Оформляя ипотеку, банку нужна гарантия получения залогового имущества, в случае невыплаты долга. Обычно, этим залогом становится квартира, приобретенная за средства, полученные у данного кредитора.

Оформляя ипотеку, банку нужна гарантия получения залогового имущества, в случае невыплаты долга. Обычно, этим залогом становится квартира, приобретенная за средства, полученные у данного кредитора.

Обратите внимание! В одной из своих статей мы рассмотрели ипотеку под залог имеющейся недвижимости.

Но есть и альтернативный вариант, на случай если клиенту, по тем или иным обстоятельствам, будет удобнее оформить ипотечный кредит квартиры, не отдавая только что полученное жилье в залог.

Преимущества залога имеющейся недвижимости

Но банк все равно должен получить гарантию возмещения средств, поэтому обойтись без залога вовсе не получится. Разница в том, что в данном случае таким имуществом становится уже имеющееся жилье. Это позволяет клиенту дать кредитору хорошую гарантию того, что сможете вернуть ему все средства.

[color-box color=»cored»]Банк идет на такие сделки более охотно, так как клиент точно не захочет потерять свое имущество. Это снижает риски разрыва договора в разы.[/color-box]

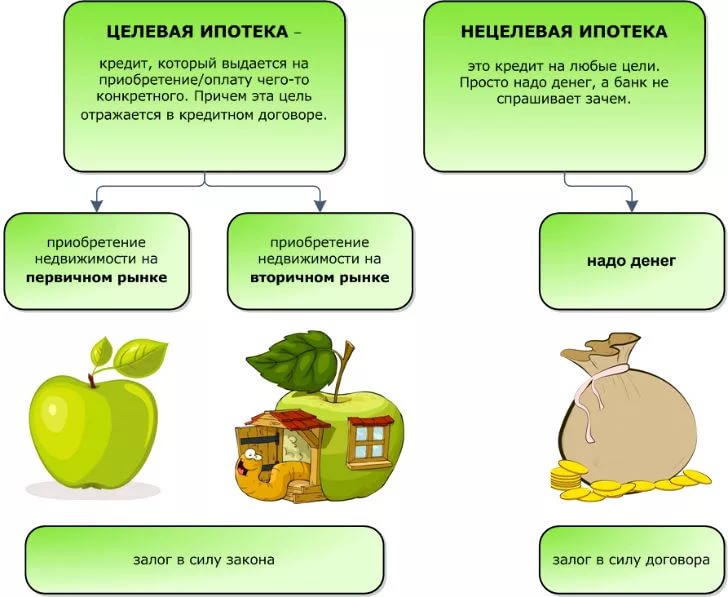

Главное преимущество такого способа кредитования – возможность целевой и нецелевой ипотеки:

- Целевая. Клиент сообщает банку, на что именно он собирается потратить деньги, будь то коммерческая недвижимость, земельный участок, квартира и прочее;

- Нецелевая. Средства выдаются без получения информации о целях кредитования.

Однако это достоинство не является единственным очевидным плюсом. Кроме него, можно выделить следующее:

- За ипотечные средства необязательно покупать именно недвижимость, так как залоговое жилье и приобретенное за деньги кредитора имущество в данном случае являются разными вещами;

- Гораздо проще взять кредит на строительство дома или для покупки жилья в новостройке;

- Правовой статус залогового имущества легче определить, поэтому у банка не возникнет дополнительных юридических вопросов;

- Можно оформить кредит без первоначального взноса;

- Стоимость залогового имущества можно оценить сразу, что упрощает процесс оформления.

Рекомендуем к просмотру:

Какую квартиру можно отдать в залог?

Одна из возможных причин для отказа в оформлении такой ипотеки – несоответствие имущества требованиям кредитора. Дело в том, что для банка Ваша залоговая квартира – потенциальный способ вернуть деньги. Если Вы не уплатите долг, то ее продадут, погасив кредит средствами с продажи.

[color-box color=»leftblue»]Следовательно, кредитору нужно, чтобы залоговое жилье было хорошего качества, для быстрого поиска покупателя. К тому же, банки избегают возможности появления юридических неточностей в будущем.[/color-box]

И поэтому, отказ наиболее вероятен в таких случаях:

И поэтому, отказ наиболее вероятен в таких случаях:

- Дом признан аварийным или подлежит сносу;

- Он построен позже 1970 года;

- Залоговая квартира продавалась уже несколько раз;

- Дом сам по себе выглядит ветхим, или же имеет деревянные части;

- В квартире прописаны нетрудоспособные люди;

- В квартире зарегистрировано больше 4 человек (даже если они не собственники, а просто прописанные в ней люди);

- Хотя бы один из прописанных или собственников не согласен с решением отдать квартиру в залог.

Также желательно, чтобы это жилье и новоприобретенное имущество находились хотя бы в одном регионе. А касательно прописанных или собственников, то они должны не просто согласиться, а и подтвердить это решение документально.

А именно:

- Дать письменное согласие (каждый из законных жильцов);

- Заверить его у нотариуса;

- Выступить в качестве поручителей данного кредита.

Но главные условия указаны в Федеральном законе №102. В нем говорится, что:

Но главные условия указаны в Федеральном законе №102. В нем говорится, что:

- Заложить квартиру может только ее владелец, указанный в ЕГОРП;

- Нельзя отдать в залог только часть квартиры;

- Недвижимость, которую нельзя приватизировать, не может стать залоговой.

Что происходит с залоговым имуществом после оформления ипотеки?

Ипотека запрещает выполнение определенных операций с заложенной квартирой. Разумеется, по факту, собственником все еще являетесь Вы (об этом сказано в 102 Федеральном законе), но из-за кредитного договора, Ваши права, как владельца, будут урезаны на время ее выплаты. В зависимости от его условий, кредитор может запретить Вам некие конкретные действия.

Но в основном, залоговые квартиры нельзя:

- Выставить на продажу;

- Передать права другому владельцу, передарив ее;

- Выставить ее в качестве залога еще раз.

Эти операции невозможны, так как они фактически лишают банк любых прав на заложенное имущество.

Они не запрещены, однако заемщику придется добиться согласия кредитора на их совершение:

- Сдача квартиры в аренду;

- Перепланировка.

[color-box color=»green»]Важно! Кредиторы крайне редко дают разрешение на перепланировку жилища. Это связано с тем, что в итоге может измениться его оценочная стоимость, что понесет в себе слишком много трудностей.[/color-box]

В каком банке лучше оформить такую ипотеку?

Не каждый кредитор оформит ипотеку с зачетом имеющегося жилья. И это легко объяснить – даже если не возникает никаких вопросов, касательно юридической стороны этого дела, банк все равно очень рискует.

Не каждый кредитор оформит ипотеку с зачетом имеющегося жилья. И это легко объяснить – даже если не возникает никаких вопросов, касательно юридической стороны этого дела, банк все равно очень рискует.

Исходя из этого, даже организации, оказывающие такую услугу, предлагают довольно большую процентную ставку.

Однако выгодные предложения все же есть, и стоит изучить их, чтобы выбрать наиболее подходящее.

[table id=165 /]

Заключение

Залог на имеющуюся недвижимость – это простой вариант оформления ипотеки, так как кредиторы более лояльно относятся к такому виду заема.

Залог на имеющуюся недвижимость – это простой вариант оформления ипотеки, так как кредиторы более лояльно относятся к такому виду заема.

Из-за этого, получить кредит можно быстрее, а требования к Вам будут минимальными.

Главное – убедиться в том, что Вы точно сможете выплатить долг в полной мере, и предложить кредитору в залог достойную квартиру.

[color-box color=»rblockquote»]Но важнее внимательно изучить условия кредитного договора, а также ознакомиться со всеми нюансами процесса оформления такого кредита.[/color-box]

Отзывы

Ольга: «Оформляла ипотеку под залоговую недвижимость в Сбербанке. Ее плюс в том, что оформлять в принципе легче – мне нужен был кредит на квартиру в доме, который еще пока строится, а банки не особо любят выдавать на них деньги, да и с правами была бы в итоге суматоха. А так, кредитор не особо переживает, за счет того, что моя квартира уже у него в залоге, и к тому же проценты пониже, чем если бы взяла обычную ипотеку.»

Александр: «Хотел купить земельный участок под Москвой. Для этого изначально был нужен либо нецелевой кредит (с большими процентами), но в итоге выбрал вариант с целевым в Россельхозбанке. Ставка намного ниже, но пришлось отдать в залог квартиру. Риск был большой, т.к. в случае, если я вдруг потеряю работу и не смогу долг выплатить, то банк ее отнимет. Но в принципе это не так страшно, если есть поручители. В итоге, кредит все-таки оформил, и жаловаться не на что – банк ипотеку оформил без вопросов, проценты невысокие и все кошерно. Рискнуть все-таки стоило.»