Приобретение вторичного жилья устраивает не каждого человека, желающего купить квартиру.

Приобретение вторичного жилья устраивает не каждого человека, желающего купить квартиру.

Гораздо приятнее вселиться в новый дом, да и в таком случае Вы точно будете уверены, что не будет никаких неприятных неожиданностей, оставшихся от прежних владельцев жилища.

Сейчас банки дают своим клиентам возможность быстро обзавестись новой квартирой, для чего и используется ипотека на новостройку.

Особенности оформления ипотеки на новостройку

Первичное жилье обладает очевидными плюсами, среди которых и сниженная стоимость квартиры. Однако потенциальные покупатели не осведомлены о том, как оформляется такая ипотека, ведь очевидно, что условия и процесс оформления будут иными.

Это обосновано хотя бы тем, что на этапе строительства квартира не может быть отдана в залог банку, и не понятно, каким образом кредитор собирается контролировать процесс выплаты долга.

[color-box color=»green»]Оформление ипотеки такого типа аналогично обычной. Все, что связано с ее получением, оговаривается в 102 Федеральном законе «Об ипотеке». Согласно первому пункту его пятой статьи, объектом договора об ипотеке может быть любая недвижимость, в том числе и дома, строительство которых не завершено.[/color-box]

Рекомендуем к просмотру:

Однако некоторые отличия все же имеются, и они заключаются в следующем:

- Для оформления ипотеки Вам не потребуется свидетельство о собственности. Это объясняется тем, что собственником квартиры и всего дома является застройщик, вплоть до момента сдачи жилья в эксплуатацию. Техпаспорт выдается только после этого и кредитор не может просить этот документ;

- После оформления, на недвижимость не накладывают обременение. Помимо того, в отличие от обычной ипотечной квартиры, жилье в новостройке выдается Вам не в залог. А для того, чтобы изъять у Вас эту квартиру в случае неуплаты долга, банк обяжет оформить право требования, которое предоставляет банку возможность конфисковать ее и продать после. Альтернативный вариант – участие в долевом строительстве;

- Оценка недвижимости проводится не сразу, а только после ее сдачи в эксплуатацию;

- Процентных ставок будет две. Важно отметить то, что они не ставятся одновременно. Первая ставка выставлена лишь на время строительства дома, а вторая – уже после того, как недвижимость будет сдана. Они отличаются своим размером – первоначальная ставка будет выше.

Условия оформления ипотеки

При оформлении ипотеки на квартиру в новостройке, банки не завышают свои требования для клиентов.

При оформлении ипотеки на квартиру в новостройке, банки не завышают свои требования для клиентов.

Условия достаточно стандартные:

- Заемщик должен быть гражданином РФ;

- Иметь стабильный доход;

- Клиенту должно быть от 18 до 75 лет;

- Стаж работы не менее полугода на последнем рабочем месте, и не меньше года за последние пять лет;

- Доход клиента должен быть достаточным для уплаты долга в указанный срок;

- Кредитная история заемщика должна быть положительной.

[color-box color=»leftblue»]Обратите внимание! Под «достаточным уровнем дохода» кредиторы подразумевают размер заработной платы, превышающий установленную сумму ежемесячных выплат не менее чем на 40%. Если Ваша зарплата меньше, то могут отказать в оформлении ипотеки, так как кредитор не будет уверен в Вашей платежеспособности.[/color-box]

Обычно, последний пункт не вызывает особого интереса у кредиторов, но в данном случае все иначе. Продать жилье в строящемся доме намного труднее и дольше, чем выставить на продажу обычную вторичку. Поэтому банк тщательно изучит Вашу кредитную историю и может не выдать кредит, если обнаружит там хотя бы один негативный момент.

Но этим все тонкости оформления данной ипотеки не заканчиваются. Некоторые банки не соглашаются выделять деньги на покупку жилья от неизвестного им застройщика.

Такие кредиторы ограничивают количество строительных компаний, с которыми клиенты могут сотрудничать, что значительно усложняет поиск подходящей новостройки. То есть, если застройщик не аккредитован в банке, то кредит Вам могут и не дать, поскольку банк посчитает это рискованной сделкой.

Участие в долевом строительстве

Также, обязательным условием является Ваше участие в долевом строительстве. Это оговаривается в 214 Федеральном законе.

Также, обязательным условием является Ваше участие в долевом строительстве. Это оговаривается в 214 Федеральном законе.

Отношение банков к этому правилу может быть неоднозначным, так как:

- Застройщик может заморозить строительство на неопределенный срок, что подразумевает большие неудобства как для кредитора, так для его клиента;

- У заемщика появляется право на расторжение кредитного соглашения, если дом не вводят в эксплуатацию;

- В случае расторжения договора, банк будет обязан вернуть деньги заемщику (вместе с выплаченными процентами), и решать вопрос с застройщиком самостоятельно.

Заемщикам же такой подход все-таки дает немного преимуществ:

- В таком случае, не придется искать поручителя для оформления кредита (так как в качестве залога будут приняты права на будущее жилье);

- Стоимость квартиры будет ниже.

Но неудобств возникнет гораздо больше.

Это стоит знать:

Помимо того, что участие заемщика в ДДУ (договоре долевого участия) не слишком радует кредиторов, дольщик столкнется и со следующим:

- Банки увеличивают проценты на время постройки. Поэтому, если этапы строительства будут проходить слишком медленно, заемщик может потратить довольно внушительную сумму только на выплату процентной ставки. Это сводит на нет сниженную стоимость жилья;

- Быстро заселиться в новую квартиру не получится;

- Могут возникнуть проблемы с регистрацией собственности, в связи с ошибками или недочетами в документах.

[color-box color=»leftblue»]Обратите внимание! Завышенной процентной ставки можно избежать, если оформить под залог уже имеющуюся в Вашей собственности недвижимость. Однако, если в таком случае Вы не выплатите кредит, то рискуете остаться и без новой квартиры, и без уже имеющегося жилья.[/color-box]

Право требования

Так как участие в долевом строительстве одинаково неудобно как для кредитора, так и для заемщика, клиенту дается возможность переуступки прав на жилье. Иначе это называют цессией. То есть, если Вы еще не подписались на участие в ДДУ, то можно заключить такую сделку с банком.

Читайте также: Особенности расторжения договора долевого участия при ипотеке

Согласно ее условиям, права на будущее жилье временно передаются другому лицу, до момента регистрации квартиры на Ваше имя. Условия и особенности этой сделки оговариваются в 388-390 статьях ГК РФ.

- Право требования переходит другому лицу с момента заключения соглашения;

- Форма уступки должна соответствовать форме кредитного соглашения.

Один из главных плюсов такой сделки состоит в том, что ее порядок четко оговаривается в законодательстве, и поэтому любая возможность мошенничества исключена. Помимо того, это выгодно.

[color-box color=»greydockc»]Оформить такой ипотечный кредит будет дешевле, чем купить вторичную квартиру, но все же стоимость жилья будет дороже, нежели в случае покупки по изначальной цене от застройщика.[/color-box]

Но и в этом случае банк может не согласиться, так как:

- Право собственности квартире еще не присвоено, так как она еще в планах. Есть лишь обещание отдать ее покупателю после строительства, согласно праву требования;

- Кредитору нежелательно отдавать свои средства на такое жилье. Сделка пройдет удачно лишь в том случае, если заемщик отдаст в залог свое имущество.

Государственные программы по ипотеке на жилье в новостройке

Государство создает выгодные ипотечные программы для разных категорий населения, что позволяет заемщикам выбрать наиболее выгодные для себя условия, под стать сложившейся ситуации.

[table id=160 /]

Порядок оформления ипотеки на квартиру в новостройке

Если производится покупка квартиры в ипотеку, пошаговая инструкция значительно в этом поможет. Таким образом, процесс покупки жилья и оформления кредита будет проще, а покупатель будет определенным в своих последующих действиях.

Если производится покупка квартиры в ипотеку, пошаговая инструкция значительно в этом поможет. Таким образом, процесс покупки жилья и оформления кредита будет проще, а покупатель будет определенным в своих последующих действиях.

Пошаговое заключение сделки будет выглядеть следующим образом:

- Определитесь с выбором застройщика и объекта, что является новостройкой;

- Определитесь с кредитором;

- Подготовьте договор долевого участия (или права требования);

- Обратитесь в отделение банка с пакетом необходимых документов;

- Оплатите страховку и подпишите кредитный договор;

- Зарегистрируйте ипотеку в реестре;

- Переведите полученные от кредитора деньги на счет застройщика;

- После окончания строительства нужно оформить право собственности.

Видео по теме:

Для оформления ипотеки необходимо собрать пакет бумаг. Обычно, он выглядит идентично для всех банков, но бывают и случаи, когда кредитор требует предоставления дополнительных документов.

Так Сбербанк просит у клиентов такой список документации:

- Заявка на получение ипотеки. Ее образец можно взять в отделении банка;

- Удостоверение личности, также подтверждающее Ваше российское гражданство (если заемщиков несколько или есть созаемщик, то нужно предоставить паспорта всех участников кредитного соглашения);

- Копия и оригинал трудовой книги;

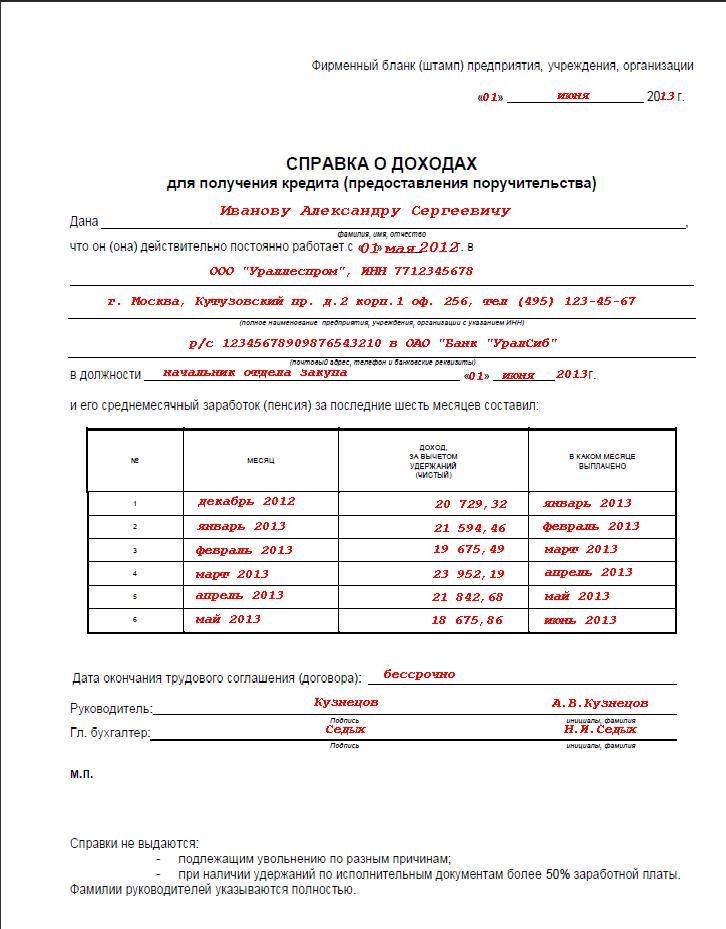

- Справка о доходах заемщика;

- Если Вы являетесь пенсионером или зарплатным клиентом банка, нужно принести подтверждение этого. Пенсионеры должны предоставить выписку с пенсионного счета, а зарплатный клиент – номер карты.

Фотогалерея документов:

Рекомендации, которых стоит придерживаться в процессе оформления ипотеки и выбора застройщика:

- Прежде чем оформлять сделку, убедитесь в надежности застройщика. Лучший способ для проверки – поиск информации об его текущих и предыдущих проектах. Стоит обратить особое внимание на то, были ли срывы сроков, банкротство и прочее. Не будет лишним и прочитать отзывы его клиентов;

- Наиболее рискованным вложением средств является покупка жилья на самом раннем или позднем этапе строительства;

- Так как часто банки работают только с аккредитованными в них строительными компаниями, проверьте, входит ли Ваш застройщик в их список.

На каких условиях банки дают ипотеку на квартиру в новостройке?

В зависимости от банка, условия кредитования и требования кредитора к заемщику могут отличаться. Поэтому стоит изучить актуальные предложения некоторых, наиболее известных кредиторов, и выбрать наиболее подходящие.

[table id=161 /]

Заключение

Покупка жилья в новостройке отличается не только своей выгодой, но и трудностью в оформлении ипотеки.

Наиболее сложным периодом, как для кредитора, так и для заемщика, станет срок строительства выбранного жилья, однако при правильном подходе к этому, данный период пройдет практически незаметно.

[color-box color=»rblockquote»]Главным фактором успешности покупки будет осведомленность о важнейших нюансах этого процесса.[/color-box]