Перед тем как подать заявку на ипотеку в Сбербанке со взносом на калькуляторе, стоит сделать предварительный расчет. Дело не только в том, чтобы понять, позволяют ли ваши доходы выплачивать кредит. Чтобы получить одобрение, в заявке необходимо указать суммы и сроки, которые не вызовут подозрений. Кроме того, ипотечный калькулятор для расчета первоначального взноса позволяет точно рассчитать переплату, ежемесячный платеж и оптимальное сочетание исходных параметров для получения самой низкой процентной ставки.

Какие данные нужно вводить?

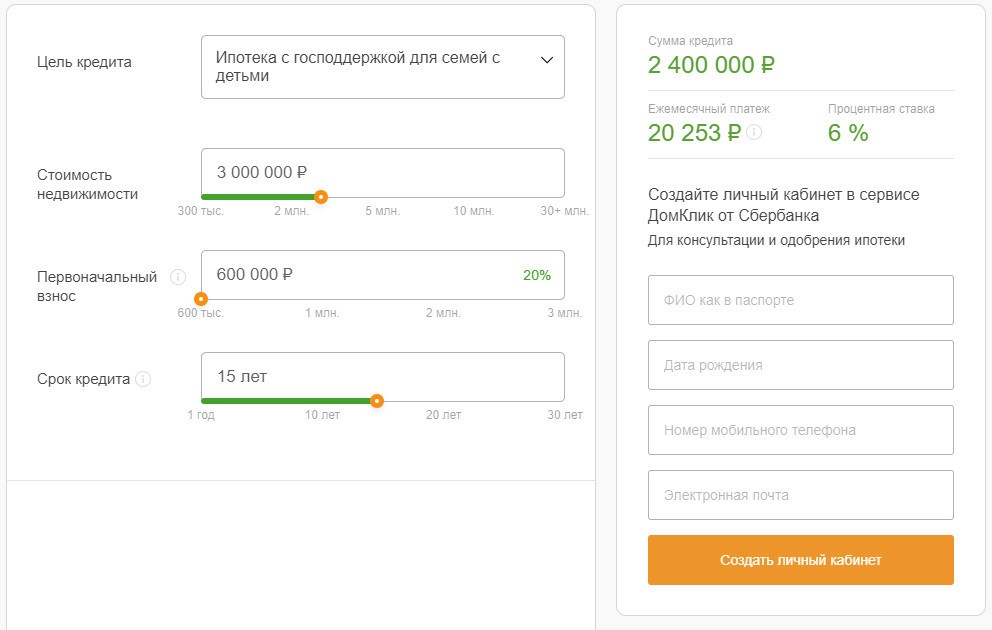

Чтобы все это подробно рассчитать, необходимо ввести исходные данные. Сбербанк предоставляет ипотечные кредиты с рассрочкой платежа в рублях. Поэтому все расчеты производятся в российской валюте.

При этом необходимо ввести следующие данные:

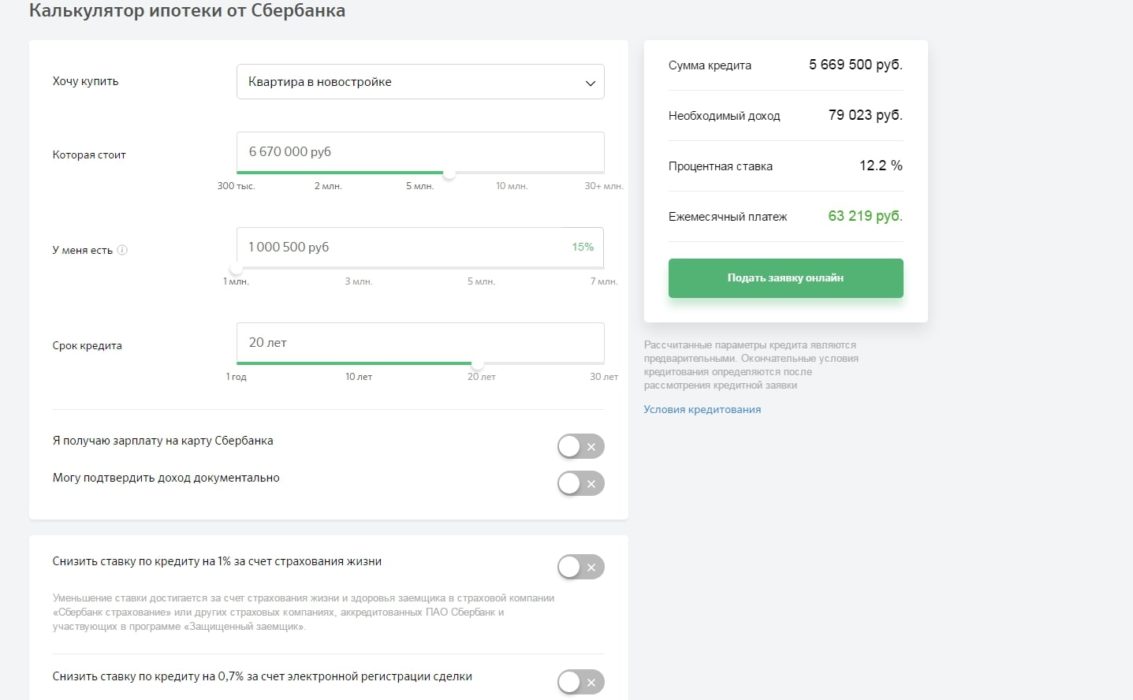

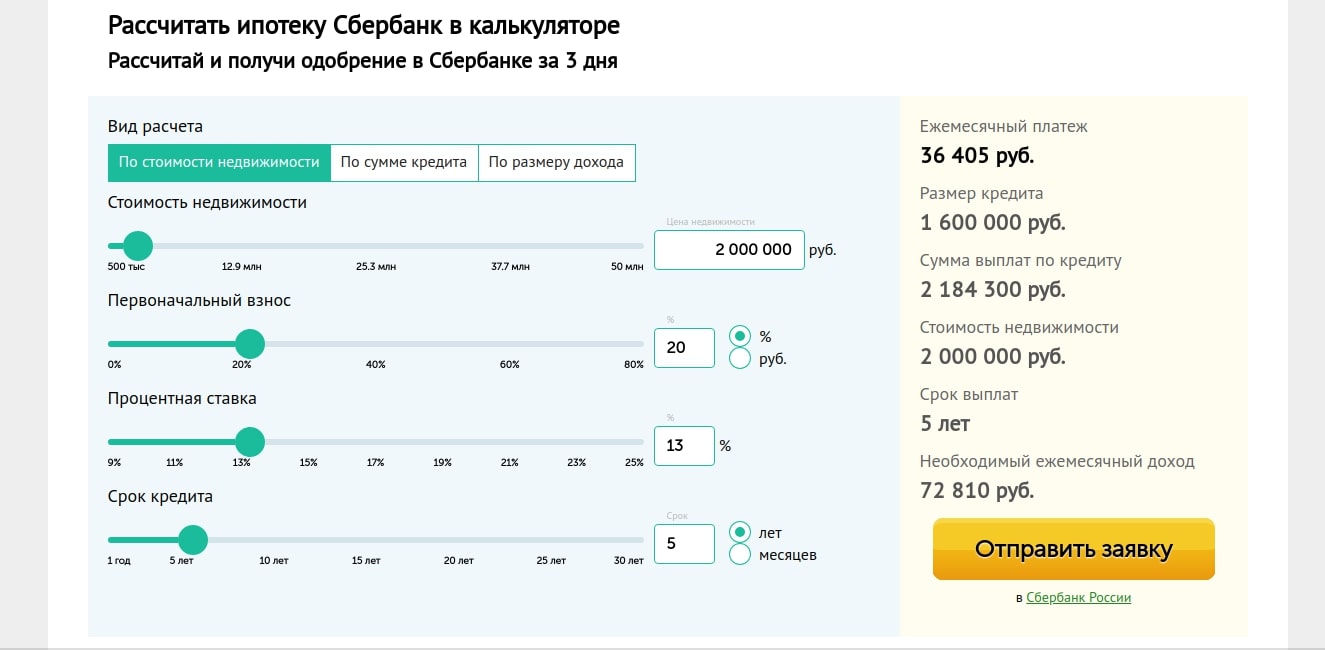

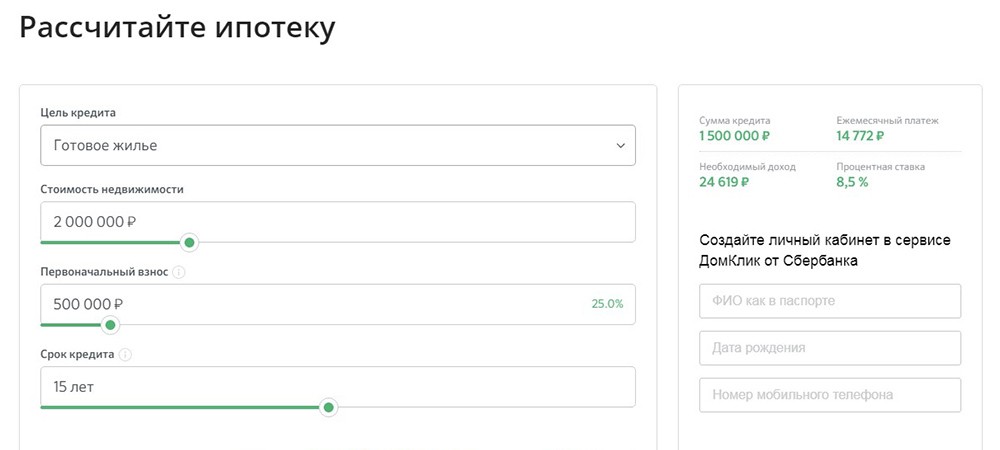

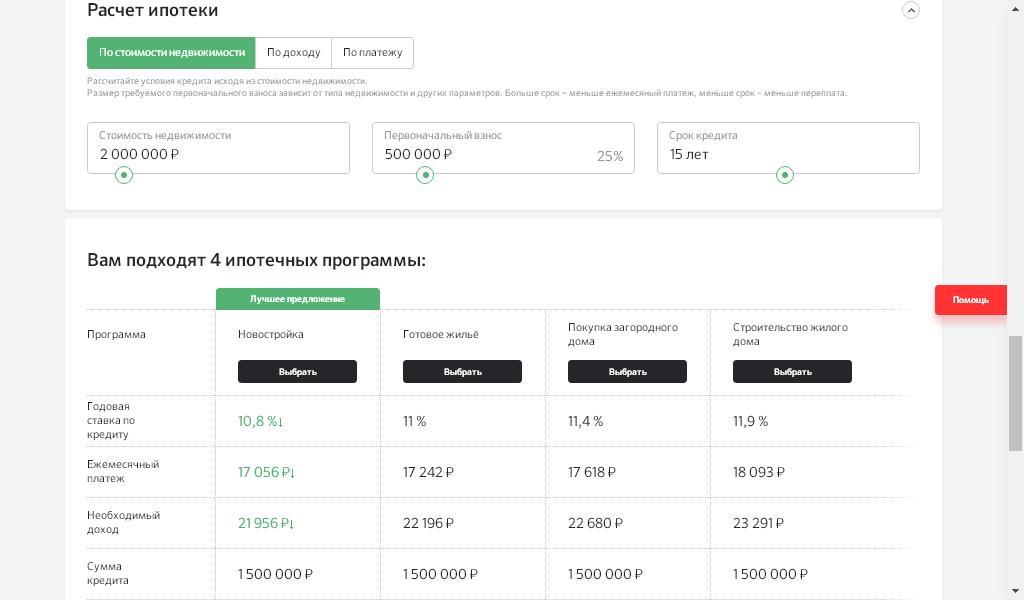

- Требуемая сумма. То же, что и цена покупаемой вами недвижимости, введенная в калькулятор, за вычетом обязательного собственного взноса.

- Первоначальный взнос. Это относится к имеющимся деньгам, на счетах и картах (сумма вводится в калькулятор).

- Период кредитования. Этот параметр можно изменить в калькуляторе, что позволяет регулировать процентную ставку.

- Также вносится дополнительная информация. Банк поощряет наличие у заемщика зарплатной карты, страхование жизни и здоровья на случай потери трудоспособности и т.д.

Ипотечный калькулятор Сбербанка разработан таким образом, чтобы учесть все нюансы и сделать расчеты максимально точными. В результате на экране калькулятора будут показаны ежемесячный платеж, проценты, общая сумма с переплатой. Этого достаточно, чтобы спланировать семейный бюджет, определить целесообразность оформления ипотеки с первоначальным взносом, принять окончательное решение об условиях получения кредита.

Процентные ставки

Всю информацию об условиях ипотеки и обязательных платежах можно найти на официальном сайте Сбербанка. Выберите программу, в рамках которой организован кредит. Первоначальный взнос варьируется в зависимости от предложения (проверьте с помощью калькулятора). Она может составлять 15, 20 или 25% от цены. Но минимум, который можно получить, не является фиксированным, и калькулятор будет учитывать факторы, которые еще больше снижают стандартную ставку.

Условия, снижающие процентные ставки

Первоначально ставка устанавливалась в зависимости от типа ипотеки (без первоначального взноса, с первоначальным взносом). Специальными предложениями пользуются привилегированные категории граждан, например, молодые семьи. Сбербанк всячески поощряет потенциальных клиентов, предлагая им пользоваться картами и счетами, а не только калькулятором и лицевым счетом. А те, кто получает зарплату или пенсию на карту финансового учреждения, меньше переплачивают за ипотеку. Если вы поставите «галочку» в ипотечном калькуляторе, ваша процентная ставка снизится.

Калькулятор возьмет ту же сумму, если ипотека оформляется застрахованным заемщиком при внесении первоначального взноса. Страхование жизни и здоровья — это гарантия Сбербанка, что в случае наступления нетрудоспособности должника страховой агент погасит образовавшуюся задолженность. В этом случае заложенное имущество останется в собственности клиента, а страховые взносы не будут уплачены напрасно. То же самое относится и к страхованию залога, но это обязательное требование, которое не отображается в калькуляторе. В противном случае Сбербанк не выдаст ипотечный кредит. Поэтому в калькуляторе нет такого поля.

Когда банк повышает процентную ставку?

Такая возможность также существует. Короткий срок — более высокий процент. Досрочное погашение ипотеки одним платежом не выгодно Сбербанку, в этом случае сотрудники учреждения пересчитают последний платеж, если такое условие есть в кредитном договоре. Кредитная история, отсутствие поручителей и причины для опасений, что кредит не будет погашен в срок, также играют свою роль. Это тоже нельзя определить с помощью калькулятора.

Изменение суммы аванса означает, что оно влияет на размер переплаты. Поэтому первоначальный взнос должен быть выбран заранее таким образом, чтобы это было удобно и банку, и заемщику. В то же время не нужно беспокоиться о том, что процентная ставка со временем будет расти. Данный параметр является фиксированным и не может быть изменен в одностороннем порядке, если это указано в кредитном договоре.

Минимальная ставка

Для его получения необходимо полностью выполнить требования Сбербанка. Если претендент на ипотеку, используя калькулятор, является клиентом крупнейшего банка России, получает зарплату на карту, относится к льготной категории граждан, то будет предложен минимум. Одобрение придет быстро, и вам не придется прикладывать много усилий, тем более что в процессе согласования условий и подписания контракта не взимается никакой платы.

Российское правительство благоприятствует рождаемости, молодым семьям и хочет поддержать экономику за счет строительства. А чтобы потребитель мог не только рассчитать ипотеку с взносом на калькуляторе, но и внести первоначальный взнос и оплатить рассрочку, предлагаются более низкие ставки, например, для квартир в недостроенных домах. Строительство продолжается, а дату окончания работ можно узнать на официальном сайте или в системе ДомКлик.

Получение ипотечного кредита на новостройку

Застройщики становятся партнерами Сбербанка на этапе строительства, предлагая продавать квартиры в кредит. Ипотечный калькулятор доступен в специальном разделе, где описаны основные условия кредита. Калькулятор — это инструмент, который изначально был предназначен для конвертации по сниженному курсу. Это самый дешевый способ купить дом в рассрочку. Единственным недостатком является то, что вы не сможете сразу же переехать.

Срок ипотеки составляет от одного года до 30 лет. Переплата рассчитывается исходя из 6% годовых, что является минимальным для Сбербанка по сравнению с другими продуктами. Ипотека на стадии строительства является хорошей инвестицией (минимальные взносы, максимум в сбережения). Цена квадратного метра ничтожно мала, а ипотека недорога. Как только строительство жилого комплекса будет завершено, стоимость недвижимости сразу же возрастет. А со временем, когда инфраструктура будет завершена, она будет во много раз выше. Получается, что все первоначальные затраты, включая первоначальный взнос, окупаются.