Покупка нежилой недвижимости сейчас не менее актуальна, чем приобретение жилья. Физические лица также могут купить коммерческое или другое нежилое помещение в ипотеку, как и индивидуальные предприниматели. Однако такая сделка будет наполнена сложностями и нюансами, которые необходимо рассмотреть поподробнее.

Можно ли взять ипотеку на нежилое помещение для физических лиц?

Сейчас кредиторы предоставляют возможность такой ипотеки не только для юридических, но и для физических лиц.

Сейчас кредиторы предоставляют возможность такой ипотеки не только для юридических, но и для физических лиц.

Это связано с разработкой программ, в целях поддержки малого бизнеса.

Некоторые банки даже позволяют индивидуальным предпринимателям оформить в залог не только ипотечное помещение, но и любую другую недвижимость, которая находится в их собственности.

На гараж

Физические лица и индивидуальные предприниматели могут оформить ипотеку на гараж. Некоторые банки (к примеру, Сбербанк) выдают целевые кредиты именно на покупку или постройку гаражей.

Физические лица и индивидуальные предприниматели могут оформить ипотеку на гараж. Некоторые банки (к примеру, Сбербанк) выдают целевые кредиты именно на покупку или постройку гаражей.

Разумеется, такая ипотека есть не во всех банках, однако в таком случае, Вы можете оформить обычный потребительский кредит.

[color-box color=»leftblue»]Обратите внимание! Гаражи не являются объектами недвижимости сами по себе. Они связаны с земельным участком, на котором расположены. Помимо того, гараж должен, как минимум, иметь фундамент, чтобы считаться объектом недвижимости.[/color-box]

Также, согласно закону, можно взять в ипотеку даже обычное машинное место. Сбербанк уже практикует выдачу таких кредитов.

Условия этой ипотеки таковы:

- Минимальная сумма кредита – 45 000 рублей;

- ПВ – 15% от стоимости недвижимости;

- Комиссия за использование средств ипотеки – 10%;

- Максимальный срок кредита составляет 30 лет.

С земельным участком

Согласно 69 статье 103 ФЗ, земельный участок становится залоговым имуществом, если на нем расположен приобретаемый в ипотеку дом.

Согласно 69 статье 103 ФЗ, земельный участок становится залоговым имуществом, если на нем расположен приобретаемый в ипотеку дом.

Но есть и случаи, в которых можно взять ипотеку, и не отдавать в залог земельный участок:

- Если это муниципальная или федеральная собственность;

- Если площадь участка меньше, чем установленная в регионе;

- Недвижимость находится на праве постоянного пользования.

Подробнее ознакомиться с ипотекой на земельный участок можно в этой статье.

Недвижимость коммерческого назначения

Физическим лицам труднее купить недвижимость коммерческого назначения, чем юридическим.

Физическим лицам труднее купить недвижимость коммерческого назначения, чем юридическим.

Дело в том, что юридические лица в принципе оформляют кредиты по повышенной ставке, а если позволить оформить такую ипотеку физическому лицу, то банк потеряет свои деньги.

Такие кредиты чаще выдаются:

- Для ИП;

- Владельцам ферм;

- Собственникам малого бизнеса;

- Руководителям компаний.

Таким образом, в таком случае, банк тщательно проанализирует деятельность компании, которая берет ипотеку. То есть, физическое лицо (к примеру, руководитель ООО) должен предоставить не только стандартный пакет документов, но и бумаги компании.

Обратите внимание! В связи с особенностями законодательства РФ, для банков выдача кредитов на покупку коммерческой недвижимости сопровождается трудностями. Хотя бы потому что передача нежилой недвижимости в залог от физического лица – довольно специфический, с точки зрения закона, процесс. Поэтому каждый случай стоит рассматривать индивидуально.

Чаще, такие кредиты сопровождаются ужесточенными для заемщика условиями.

Рекомендуем к просмотру:

В большинстве своем:

- Процентная ставка по ипотеке может быть от 11,5% до 20% годовых;

- Сумма кредита от 150 000 до 200 000 000 рублей;

- Первый взнос по ипотеке не менее 20%

- Срок кредита – от 5 до 15 лет;

- Здание, в котором расположено помещение, должно быть капитальным;

- Не должно быть никаких обременений на право собственности.

Специфика нежилого помещения

Если для юридических лиц покупка нежилого помещения – довольно стандартная и уже выверенная до мелочей процедура, то физическим лицам придется столкнуться с определенными, не всегда приятными, нюансами:

Если для юридических лиц покупка нежилого помещения – довольно стандартная и уже выверенная до мелочей процедура, то физическим лицам придется столкнуться с определенными, не всегда приятными, нюансами:

- Ипотечная недвижимость в обязательном порядке станет залоговым имуществом;

- Если Вы покупаете апартаменты, но прописаться в них нельзя;

- Тариф на коммунальные услуги в нежилых помещениях значительно выше, поэтому обычное физическое лицо будет испытывать затруднения с их оплатой;

- Для погашения кредита нельзя использовать средства или материнского капитала или любые другие жилищные субсидии;

- Налоги по такой ипотеке не вычитываются.

Что гласит закон?

Весь процесс покупки нежилых помещений коммерческого назначения в ипотеку регулируется 102 Федеральным законом.

Весь процесс покупки нежилых помещений коммерческого назначения в ипотеку регулируется 102 Федеральным законом.

Однако даже он не указывает все тонкости процесса оформления такого кредита. Все рассматривается в общих чертах. Да и то, лишь касательно вопроса с залоговым имуществом.

[color-box color=»greydoc»]102 ФЗ регулирует лишь вопрос залога такой недвижимости. А это означает, что требования к заемщикам, формы и списки документов, а также прочие условия выдачи таких кредитов полностью устанавливаются банками. А это может быть не выгодным для заемщика.[/color-box]

Особенности ипотечного кредитования

Ипотека не нежилую недвижимость для физических лиц довольно специфическая. Так только в условиях банков можно найти множество минусов и негативных для заемщика моментов.

А именно:

- Такой кредит всегда предусматривает повышенные проценты (до 20% годовых);

- Заемщику дается меньше времени для выплаты ипотеки. Так, если Вы покупаете жилье, то в большинстве случаев, максимальный срок кредита – 30 лет. В случае с нежилыми объектами, срок ипотеки редко достигает даже 10 лет;

- Первый взнос по ипотеке повышен. Придется заплатить не меньше 30% от стоимости недвижимости;

- К заемщикам более жесткие требования, чем в случае с жилищными кредитами;

- Если вы покупаете здание, то земельный участок, на котором оно находится, также оформляется в залог;

- Если ипотечное помещение отдается в залог, как часть общего помещения, то кредитор получает право на эту долю и земельный участок.

[color-box color=»green»]Обратите внимание! Чтобы избежать таких условий, можно взять обычный потребительский кредит. Для такого займа кредитора найти гораздо легче, да и Вы можете приобрести любой объект нежилой недвижимости:[/color-box]

- Гараж или машинное место;

- Садовый дом;

- Хозяйственная постройка;

- Апартаменты.

Условия предоставления кредита

Кредиторы могут устанавливать любые требования и условия, так как законодательством это никак не ограничивается. Поэтому каждый банк может предъявлять свои требования, и для большей точности, стоит напрямую обратиться с этим вопросом к сотруднику банка.

Кредиторы могут устанавливать любые требования и условия, так как законодательством это никак не ограничивается. Поэтому каждый банк может предъявлять свои требования, и для большей точности, стоит напрямую обратиться с этим вопросом к сотруднику банка.

Физические лица могут получить ипотеку на нежилое помещение только на таких условиях:

- Физическое лицо является индивидуальным предпринимателем;

- Собственником бизнеса, одним из учредителей или крупным акционером;

- Действующим топ-менеджером в ООО;

- Заемщик должен быть гражданином РФ;

- У этой фирмы должна быть хорошая репутация;

- Компания должна быть расположена в регионе нахождения банка;

- Предприятие зарегистрировано в РФ и платит налоги.

- Нужно быть в возрасте от 21 года до 65 лет;

- Площадь недвижимости должна быть не меньше 150 квадратных метров;

- Объект находится в регионе расположения банка;

- Это капитальная постройка;

- Нет обременений на собственность.

Полезное видео:

Банки предоставляющие ссуду

Не каждый банк готов предоставить такой кредит. Обычно, такое предложение можно отыскать лишь у крупного кредитора.

[table id=197 /]

Процесс оформления

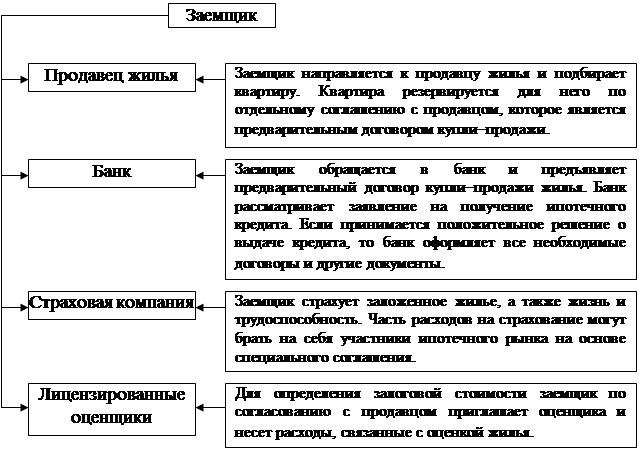

При оформлении такой ипотеки, заемщику придется придерживаться такой инструкции:

- Подача заявки, с прикрепленными документами;

- Ожидание до двух недель, пока банк рассмотрит и одобрит заявку;

- Рассчитывается сумма кредита и прочие условия;

- Заемщик выбирает недвижимость и подает его документы банку;

- После одобрения, заключается договор ипотеки;

- Покупка недвижимости;

- Регистрация сделки в Росреестре.

Необходимый список документов

В процессе оформления ипотеки, Вам придется предоставить банку такие документы:

- Сотрудник компании приносит устав;

- Соглашение о ее создании;

- Выписка из реестра;

- Лицензию на деятельность;

- Заверенный образец подписи руководителя и оттиск печати компании;

- Индивидуальный предприниматель должен предоставить паспорт;

- Документ от регистрации;

- Лицензию;

- Образец своей подписи;

- А также, нужно принести сведения о руководителе ООО и финансовом состоянии компании;

- Информацию о кредитной истории компании;

- Копии соглашений по бизнесу и проект.

Фотогалерея:

Образец заключаемого договора

Ипотечный договор заключается в индивидуальном порядке. Его пункты могут отличаться, в зависимости от условий кредитования, но в основном, такое соглашение должно иметь такие пункты, как информация о заемщике и банке, условия ипотеки, права и обязанности сторон, а также схема погашения ипотеки (учитывается и возможность досрочного погашения).

[color-box color=»greyds»]С полным примером образца ипотечного договора можно ознакомиться здесь. [/color-box]

Срок регистрации

Последним шагом в процессе оформления ипотеки, будет регистрация сделки. Обычно, это занимает не более 15 дней. Вместе с этим, необходимо заплатить госпошлину. Юридическое лицо платит 4 000 рублей, а ИП – 1 000 рублей.

Возможные трудности

Физическим лицам получить такую ипотеку непросто. В основном возникают сложности при оформлении залога. Дело в том, что сразу такая недвижимость банку не передается. Заемщику придется пройти через процесс перехода прав собственности. Для этого, в банках есть три основных схемы.

Физическим лицам получить такую ипотеку непросто. В основном возникают сложности при оформлении залога. Дело в том, что сразу такая недвижимость банку не передается. Заемщику придется пройти через процесс перехода прав собственности. Для этого, в банках есть три основных схемы.

Продавец получает предоплату, в суме первого платежа по кредиту. После этого, оформляется переход права собственности и передача объекта в залог. И только после этого, заключается ипотечный договор, а продавцу выплачиваются остальные средства.

[color-box color=»botle»]Аналогично предыдущему варианту, продавец получает предоплату. Но передача прав происходит одновременно с оформлением соглашения купли-продажи и ипотеки. А сделка регистрируется только после передачи всех бумаг.[/color-box]

Последняя схема наиболее витиеватая. Сначала нужно зарегистрировать новую фирму, на имя которой и передают право собственности. После этого, стоимость недвижимости уплачивает банк, а покупатель заключает с продавцом договор купли-продажи нового юридического лица. Обременение будет снято только после передачи залога.

Ипотека на нежилую недвижимость является более трудной для физических лиц. Такая сделка будет означать повышенные проценты и уменьшенный срок кредитования, что не слишком выгодно для заемщика. Однако зная обо всех тонкостях такого кредитования, можно избежать некоторых сложностей и получить более приятные условия ипотеки.