Молодым семьям предлагаются кредиты во многих банках на покупку жилья как альтернатива государственной программе.

Молодым семьям предлагаются кредиты во многих банках на покупку жилья как альтернатива государственной программе.

Наиболее отличается условиями кредитование в Сбербанке, который разработал собственную программу льготного оформления ипотеки для семей.

Ипотечная ссуда для молодой семьи

Молодая семья, которая соответствует требованиям Сбербанка, может оформить ипотеку на льготных условиях для приобретения собственной недвижимости.

[color-box color=»greydoc»]Для семей с детьми предусмотрены дополнительные льготы, даже если ребёнок рождается уже после открытия ипотеки.[/color-box]

Кому положена льготная ипотечная программа?

Стоит различать программу для семьи в Сбербанке и государственную программу «Молодая семья: доступное жильё», потому что они похожи лишь названием, но не условиями.

Согласно программе Сбербанка правом на получение ипотеки обладают молодые семьи, в которых хотя бы один из супругов не достиг возраста 35 лет.

В то время как государственная программа предусматривает не только это правило, но постановку на очередь в качестве нуждающихся в улучшении жилищных условий, факт чего нужно ещё доказать.

[color-box color=»greyds»]Все клиенты Сбербанка, кроме зарплатных, которые желают оформить ипотеку, должны иметь общий трудовой стаж не менее года на протяжении последних 5 лет.[/color-box]

Условия и требования по предоставлению ипотеки «Молодая семья» в Сбербанке

Условия в Сбербанке несколько отличаются от других банков, так как требование к тому, чтобы заёмщики были признаны нуждающимися в улучшении жилищных условий, не установлено, а молодой семьей является пара, проживающая в официально зарегистрированном браке и один из супругов не достиг возраста 35 лет.

Условия в Сбербанке несколько отличаются от других банков, так как требование к тому, чтобы заёмщики были признаны нуждающимися в улучшении жилищных условий, не установлено, а молодой семьей является пара, проживающая в официально зарегистрированном браке и один из супругов не достиг возраста 35 лет.

Прежде чем взять кредит в Сбербанке, следует ознакомиться с условиями, которые он предлагает:

- Валюта выдачи ипотеки — рубли;

- Возраст заёмщика на момент обращения за оформлением ипотеки — не более 35 лет, но не менее 21 года;

- Первоначальный взнос устанавливается в размере не менее 20% — его отмена Сбербанком не предусмотрена;

- Погашение кредита ежемесячно аннуитетными платежами;

- Штрафы и комиссии за обслуживание ипотечного счёта, а также за досрочное погашение кредита отсутствуют;

- Общий стаж в последнем месте работы для заёмщика — не менее 6 месяцев;

- Срок кредитования — от 1 года до 30 лет в зависимости от суммы ипотеки.

Полезное видео:

Максимальная сумма займа

Сумма, которую Сбербанк может выдать молодой семье, определяется стоимостью недвижимости, на приобретение которой и оформляется ипотека.

[color-box color=»greyda»]Сбербанк предлагает одну из наиболее крупных сумм среди всех возможных банковских вариантов, которая составляет от 300 000 до 15 000 000 рублей.[/color-box]

Процентные ставки

Поскольку по программе для молодых семей в Сбербанке не предусмотрен отказ от первоначального взноса (без дополнительного совмещения с другими программами), то банк предлагает более низкие процентные ставки, которые могут компенсировать наличие первого взноса за счёт своей выгоды.

Поскольку по программе для молодых семей в Сбербанке не предусмотрен отказ от первоначального взноса (без дополнительного совмещения с другими программами), то банк предлагает более низкие процентные ставки, которые могут компенсировать наличие первого взноса за счёт своей выгоды.

Читайте также: Процентные ставки по ипотечным кредитам в разных банках России

Сумма ежегодных процентных начислений определяется размером первого взноса, который выплачивает молодая семья при оформлении ипотеки, а также сроком кредитования.

Минимальная процентная ставка составляет от 10.75% годовых.

[table id=53 /]

На данной диаграмме можно визуально увидеть размеры процентных ставок в зависимости от суммы первоначального взноса:

[wp_charts title=»barchart» type=»bar» align=»alignleft» width=»100%» height=»auto» margin=»5px 20px» datasets=»12,11.75,11.5″ labels=»от 20% до 30%,от 30% до 50%,от 50%»]

Ипотечный онлайн-калькулятор

Для того чтобы оценить свои возможности по выплате ипотечного кредита после того, как его оформили, молодой семье следует рассчитать сумму ежемесячных погашений, которую они должны будут вносить регулярно на протяжении многих лет.

Для того чтобы оценить свои возможности по выплате ипотечного кредита после того, как его оформили, молодой семье следует рассчитать сумму ежемесячных погашений, которую они должны будут вносить регулярно на протяжении многих лет.

С этой целью можно воспользоваться ипотечным калькулятором, для работы которого не требуется особых знаний.

[color-box color=»greydocks»]Следует просто заполнить все поля, которые включают сведения о будущей ипотеке, и вы получаете детальный график платежей с суммой, которую необходимо вносить ежемесячно.[/color-box]

Особенности начисления процентной ставки

Поскольку программа для молодых семей от Сбербанка является социальным предложением, то наиболее активную поддержку в виде более низких процентных ставок получают семьи с детьми.

Поскольку программа для молодых семей от Сбербанка является социальным предложением, то наиболее активную поддержку в виде более низких процентных ставок получают семьи с детьми.

От наличия и количества детей зависит, будут ли начислены дополнительные проценты. Многодетные семьи получают наиболее низкие процентные ставки.

Также на это влияет, является ли заёмщик зарплатным или корпоративным клиентом банка. Для тех, кто сотрудничает со Сбербанком через работодателя, проценты уменьшены на 0.5%.

Помимо этого, существует возможность оформления ипотеки, предоставив в банк всего 2 документа, но в таком случае повышается процентная ставка.

[color-box color=»greydt»]Это является бессмысленной попыткой скрыть свои доходы, так как платёжеспособность клиента все равно проверяется позже, а вот проценты по ипотеке уже будут повышены.[/color-box]

Для тех клиентов, которые отказываются от заключения договора страхования собственной жизни и здоровья, предусмотрены санкции в виде повышения процентных ставок до +1% годовых.

Оформление ипотеки по программе «Молодая семья»

Оформление ипотеки для молодой семьи не отличается от других программ своими этапами.

Оно начинается со сбора документов и заполнения заявления на открытие ипотеки, а заканчивается выдачей средств и государственной регистрацией сделки купли-продажи.

Список необходимых документов

Для начала необходимо собрать требуемые документы, список которых можно уточнить в отделении Сбербанка.

Для начала необходимо собрать требуемые документы, список которых можно уточнить в отделении Сбербанка.

Стандартный пакет документов для молодой семьи включает:

- Копию паспорта заёмщиков и созаемщиков;

- Справку о доходах установленого образца;

- Свидетельство о регистрации брака и его копии;

- Свидетельство о рождении ребёнка (для семей с детьми);

- Документы, подтверждающие родственные связи (если в качестве созаемщиков выступают родители).

[color-box color=»greydd»]Для зарплатных клиентов может допускаться упрощенная процедура оформления ипотеки по всего лишь 2 документам.[/color-box]

Анкета для оформления ипотеки

Вместе со всеми документами в отделении Сбербанка заполняется анкета-заявление об оформлении ипотеки.

Вместе со всеми документами в отделении Сбербанка заполняется анкета-заявление об оформлении ипотеки.

В нем указываются личные данные клиента и информация о необходимой сумме кредита.

Консультации по вопросам любого рода касательно заполнения анкеты можно получить у сотрудников Сбербанка.

[color-box color=»greyzz»]Сбербанк рассматривает заявки на протяжении срока от 2 до 5 дней в зависимости от загруженности работы банка.[/color-box]

Выбор недвижимости по ипотечной программе Сбербанка России

Клиенты Сбербанка не ограничены в выборе недвижимости — это может быть как квартира в новостройке, так и жильё вторичного рынка недвижимости.

Единственным условием является высокая ликвидность на рынке продаж, которая подтверждается путём проведения оценки недвижимости.

Видео по теме:

Приобретение готового жилья

Готовое жильё включает объекты вторичного рынка недвижимости, которые покупаются у предыдущего владельца.

Готовое жильё включает объекты вторичного рынка недвижимости, которые покупаются у предыдущего владельца.

Это может быть квартира, дом, таунхаус или апартаменты.

Жильё подбирает клиент самостоятельно или через риелтора.

Последний вариант обойдётся дороже, однако избавит от многих хлопот и рисков связаться с недобросовестным продавцом или плохой недвижимостью.

[color-box color=»greydock»]Жильё должно в обязательном порядке пройти процедуру оценки профессиональным оценщиком, который выносит своё официальное решение.[/color-box]

Приобретение строящегося жилья

К строящемуся жилью относятся квартиры в новостройках, а также объекты, которые находятся на стадии застройки.

К строящемуся жилью относятся квартиры в новостройках, а также объекты, которые находятся на стадии застройки.

Часть в последнем можно приобрести путём заключения договора долевого участия с застройщиком.

О том, как расторгнуть договор долевого участия читайте здесь.

Такие объекты часто рекомендуются банком, поскольку застройщик может тоже сотрудничать со Сбербанком.

[color-box color=»greydocs»]Оценка квартиры в новостройке гораздо проще, чем строящегося объекта, поскольку о его ликвидности можно судить лишь по месторасположению и сумме страхования.[/color-box]

Читайте также: Оцениваем жилье для ипотечного кредита от Сбербанка

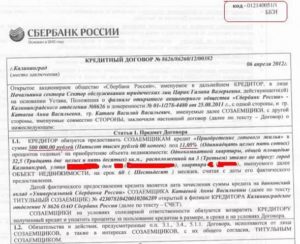

Подписание ипотечного договора и страховка от Сбербанка

После того, как Сбербанк принимает положительное решение касательно кандидатуры заёмщика, а также утверждает недвижимость, которую он желает приобрести в ипотеку, текст ипотечного договора готовится специалистами банка.

После того, как Сбербанк принимает положительное решение касательно кандидатуры заёмщика, а также утверждает недвижимость, которую он желает приобрести в ипотеку, текст ипотечного договора готовится специалистами банка.

В нем указываются все условия льготной программы, возможность отсрочки. Договор подписывается клиентом лично, один экземпляр выдаётся на руки.

[color-box color=»greyds»]С ипотечным договором Сбербанка можно ознакомится во вложении.[/color-box]

Вместе с договором ипотеки подписывается договор страхования недвижимости, которое является обязательным. По желанию клиента также может быть застрахована его жизнь, тогда Сбербанк не будет добавлять дополнительно процент к ежегодному платежу.

Видео:

Страховая компания подбирается Сбербанком, поэтому клиенту не нужно искать страховщика самостоятельно.

Договор страхования предусматривает все риски потери недвижимости, в случае которой страховые выплаты смогут покрыть сумму ипотеки полностью или частично.

Обслуживания и погашение ипотеки

После заключения ипотечного договора необходимо ежемесячно вносить обязательные платежи и погашать проценты по ипотеке.

После заключения ипотечного договора необходимо ежемесячно вносить обязательные платежи и погашать проценты по ипотеке.

Дополнительные суммы за это не взимаются, если клиент не допускает просрочки платежей.

При выдаче средств может оформляться личный счёт или арендоваться ячейка в банке, для чего уплачивается необходимая сумма или она включается в размер кредита.

[color-box color=»greydocss»]При досрочном погашении ипотеки в Сбербанке не берутся никакие дополнительные проценты.[/color-box]

Плюсы и минусы участия в программе «Молодая семья»

Сбербанк предлагает клиентам довольно выгодные условия кредитования, преимущества которых можно обозначить как:

Сбербанк предлагает клиентам довольно выгодные условия кредитования, преимущества которых можно обозначить как:

- Наличие возможности отсрочки платежей по ипотеке на срок до 5 лет с увеличением периода кредитования;

- Молодая семья должна соответствовать требованиям, которые установлены банком, а они являются более мягкими, нежели государственные;

- В качестве заёмщиков рассматриваются не только супруги, но и их родители при желании, если они проживают на общей территории, соответственно платежеспособность возрастает и шансы получить кредит — тоже;

- Гибкие процентные ставки, которые можно подобрать согласно индивидуальным условиям;

- Довольно большая сумма ипотеки;

- Расположение отделений Сбербанка во многих населённых пунктах.

[color-box color=»greyzzs»]Среди недостатков, как и во всех банках, можно выделить то, что недвижимость хоть и фактически принадлежит покупателю, но находится под залогом у банка, вследствие чего возникает обязанность исправно погашать ипотеку, иначе на объект залога могут быть наложены санкции.[/color-box]

Отзывы клиентов Сбербанка

Светлана, 27 лет: «После свадьбы мы с мужем 2 года прожили с моими родителями, но потом решили, что пора бы нам отделиться. Муж получает зарплату в Сбербанке, поэтому когда вопрос зашёл о покупке собственного жилья в ипотеку, с выбором банка мы и не сомневались. Сама процедура прошла достаточно быстро и не хлопотно, поскольку некоторыми документами банк уже располагал. Я довольна новой квартирой и выгодными условиями, на которых мы ее купили!»

Виталий, 38 лет: «После того, как жена забеременела, я задумался о том, чтобы съехать от родителей, хотя у них большой дом, да и они всегда поддерживали нас. В Сбербанке нам предложили эту программу, поскольку моей супруге 30 лет. Мы очень удивились, ведь под категорию нуждающихся в улучшении жилищных условий не подпадали. Процентные ставки по ипотеке и условия нас очень порадовали, поэтому мы и не сомневались в выборе банка.»

Хорошая программа! Мы с мужем ею воспользовались, когда квартиру в ипотеку покупали. Удалось существенно уменьшить сумму долга. Правда, пришлось побегать, собирая нужные документы, но оно того стоило.

Программа конечно не плохая и для многих станет отличным вариантом. Вот только как изначально накопить на первоначальный взнос, ведь если квартира стоит хотя бы 2млн, то уже больше 400к выложить нужно. А даже если и получится, то дальше платить нужно крупную сумму и кушать еще при этом на что-то.А уж если платежи аннуитетные…работаешь только на проценты.Эх, неплохая действительно программа, но не потянем пока.

Очень рад, что появились программы кредитования для молодых семей, благодаря которым можно выгодно взять квартиру в ипотеку. Думаем, что воспользуемся программой сразу после рождения первого ребенка.

Пока лично не пользовались программой кредитования, но от друзей слышали, что можно взять жилье по ипотеке очень выгодно и с льготами. Особенно везет тем, кто стал многодетной семьей или получил материнский капитал.

Кто подскажет, какие условия кредитования для семьи с двумя детьми, какая максимальная ставка и сколько по времени приходится выплачивать долг? Хотим купить квартиру, но боимся, что не справимся с кредитом.

В вопросе с ипотекой все индивидуально, нужно опираться на возраст, количество детей, финансовое положение, на цену недвижимости. Лучше обратиться в банк и получить консультацию, а не гадать.

Согласен, в некоторых банках идут на встречу клиенту, подбирают программу, делают скидки и предлагают льготы. В других банках только отмахиваются и не выражают заинтересованности в кредитовании и помощи молодым семьям.

Точно могу сказать, что кредитование молодых семей в банке проходит иначе, потому что есть масса льгот, возможность использования материнского капитала, отсрочки и прочее. Проходили это от начала и до конца, но в итоге получили собственную квартиру в центре города.