Темой данной статьи послужит военная ипотека условия предоставления в 2021 году, которой мы также коснемся. Почему эта тема так актуальна сегодня? Для ответа на этот вопрос стоит обратить внимание, каким же образом люди, имеющие отношение к военной отрасли нашей страны, обеспечиваются жильем.

Темой данной статьи послужит военная ипотека условия предоставления в 2021 году, которой мы также коснемся. Почему эта тема так актуальна сегодня? Для ответа на этот вопрос стоит обратить внимание, каким же образом люди, имеющие отношение к военной отрасли нашей страны, обеспечиваются жильем.

До 2015 года на эти цели выделялась материальная помощь от государства, материальное возмещение при отказе от жилплощади, а также субсидии для военных.

[color-box color=»blackss»]Сегодня военные могут лишь участвовать в программе субсидирования – именно ее называют военной ипотекой.[/color-box]

Суть и условия программы кредитования для военных

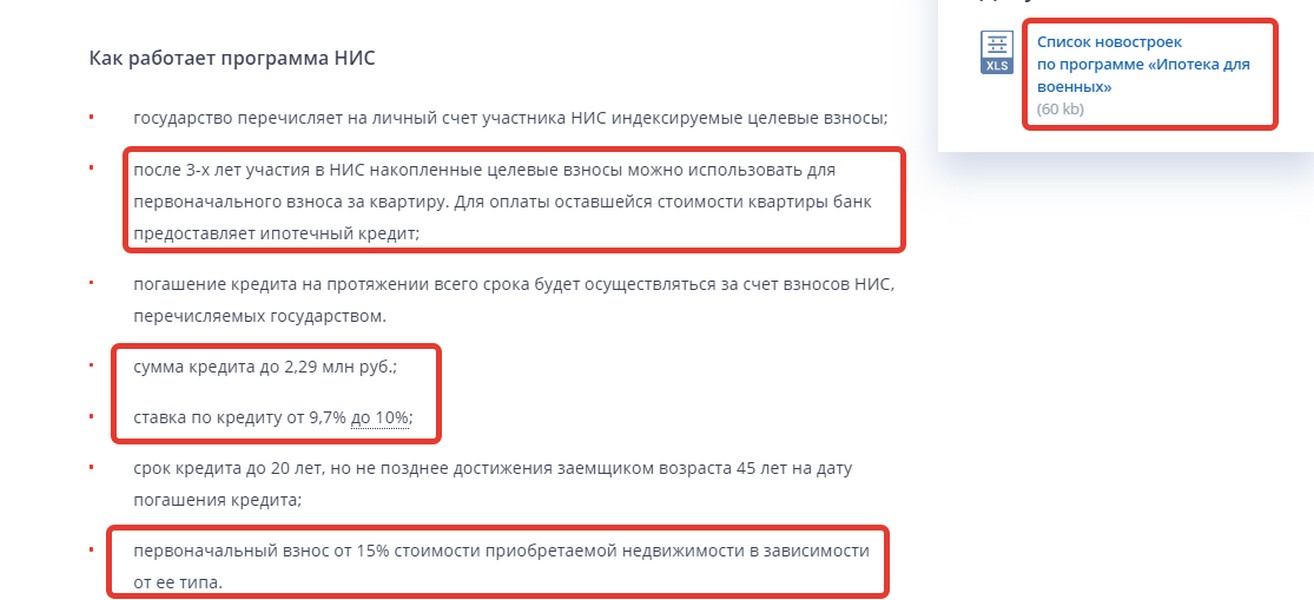

Программа ипотеки для военных представляет собой специальную государственную систему кредитования военнослужащих, для получения последними жилья. Согласно этой программе, каждому участнику системы кредитования открывается лицевой счет, на который поступают отчисления. Сумма отчислений для всех поступает в одинаковом размере за отчетный период. По этим денежным отчислениям ежегодно проводилась индексация.

Предоставление военной ипотеки обычно проводится при подаче соответствующего заявления от военнослужащего, стаж службы которого составляет не менее 3 лет.

[color-box color=»green»]Но для определенной категории военных, а именно офицеров и прапорщиков, служащих по долгосрочному контракту после января 2005 года, участие в программе является автоматическим.[/color-box]

Ипотека для военных состоит из 2 этапов:

- Накопление отчислений на лицевом счете военного.

- Предоставление банковского кредита, где первоначальным взносом будут служить те начисления по отслуженным годам, которые накопились на лицевом счету участника программы.

Для получения банковского кредита военный-заемщик может обратиться в любое из банковских учреждений, аккредитованных под эту программу:

- Сбербанк.

- ВТБ24.

- Зенит.

- Агентство ИЖК.

- Банк РОССИЯ.

- Связь-Банк.

- Газпромбанк.

- РНБК.

Условия по некоторым из них, а также требования банков к заемщику мы рассмотрим чуть ниже, а сейчас, позвольте ознакомить Вас с тем, кто может принимать участие в программе кредитования военных.

Видео по теме:

Кто может оформить военную ипотеку?

Название программы само по себе предусматривает участие в ней представителей военных профессий.

Название программы само по себе предусматривает участие в ней представителей военных профессий.

Таким образом, претендентом на получение военной ипотеки может стать любой военный, который выбрал службу по длительному контракту.

[color-box color=»leftblue»]Именно долгосрочный контракт является главным критерием оформления военной ипотеки, другие же показатели, такие как семейное положение, наличие детей, их количество, а также наличие в собственности участника другой недвижимости, не играют большой роли.[/color-box]

Если участник программы увольняется из рядов армии для сохранения накопления, необходимо иметь стаж не менее 20 лет. Если же стаж составляет от 10 до 20 лет, то причины увольнения должны быть вескими – состояние здоровья или же расформирование военного подразделения. В противном случае – все что до этого момента было начислено придется вернуть.

Нововведения по индексации накопительного взноса и не только

На данном этапе, некоторые изменения в ипотеке, касающиеся индексации накопительных отчислений участников программы, вызывают опасения. Дело в том, что в 2016 году из-за сложностей в экономической и финансовой сфере страны, была произведена отмена этой индексации.

Данный процесс угрожает тем, что при непрекращающейся инфляции в будущем участники программы для того чтобы оставаться в графике банковского кредита, будут вынуждены оплачивать недостающую сумму, из своего кармана.

Полезное видео:

[color-box color=»greydockc»]Для того чтобы изменить ситуацию в лучшую сторону, при планировании бюджета на 2021 год было решено выделить средства на увеличение текущего взноса на 5%.[/color-box]

Помимо того, последние новости в области кредитования гласят, что семье, где оба супруга проходят долгосрочную службу по контракту, разрешено соединять накопленные средства на лицевых счетах.

Требования к участнику программы

Как уже было отмечено, программа предусматривает добровольное и автоматическое участие в программе. Для автоматического режима не нужно подавать никаких дополнительных заявлений, для этого нужно лишь иметь высшее военное образование и подписать долгосрочный военных контракт. Для обязательного участия привлечены все военнослужащие, подписавшие такой контракт с 2005 года.

Добровольное же участие доступно следующим категориям:

- Офицеры, чей военный контракт был подписан ранее 2005 года.

- Рядовые и сержантский состав, имеющие второй контракт, подписанный после января 2005 года.

- Прапорщики, имеющие в 3-хлетний стаж контрактной службы по состоянию на 01.01.2015 г.

- Выпускники высших военных учебных заведений, которые закончили их до 2005 года и решили служить после этого по контракту.

[color-box color=»greyds»]Данным лицам для включения в программу предоставления жилья военнослужащим необходимо подать заявление, установленного образца и приложить к нему документы, после этого ожидать решения о назначении отчислений.[/color-box]

Рекомендуем видео к просмотру:

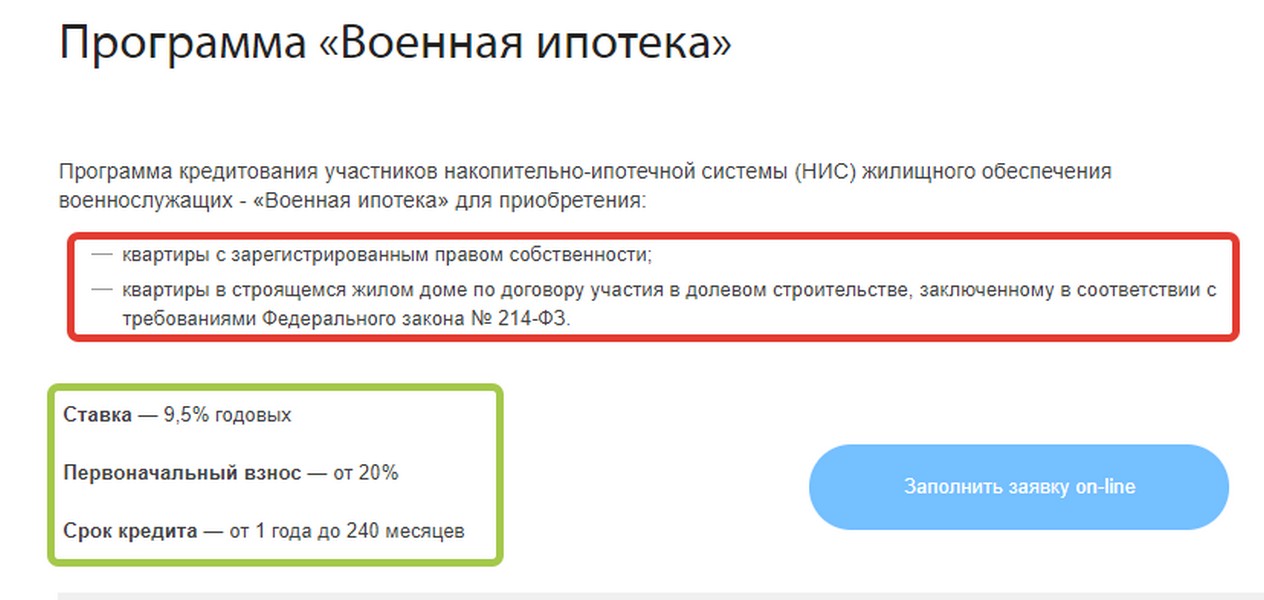

Какая недвижимость может стать объектом военной ипотеки?

Каким должен быть объект недвижимости, участвующий в ипотеки для военнослужащих, определяется банковской структурой, в которой оформляется кредит. Единственное требование, которое исходит от государства по этому пункту – объектом должно являться полноценное жилье, то есть участок земли или незавершенное строительство приобрести в кредит по военной ипотеке невозможно.

Исходя из всего вышесказанного, военнослужащие России могут приобрести следующее жилье в кредит:

- Новостройки.

- Жилье со вторичного рынка.

- Загородные дома.

[color-box color=»greydock»]Наиболее популярны первые две группы. С последней же связано несколько сложностей. Данный вид недвижимости стоит гораздо дороже и потому потребует от заемщика внесения не только государственных начислений, но и дополнительных личных средств.[/color-box]

Также существует ряд требований, которые должны выполняться в обязательном порядке:

- Отсутствие обременений.

- Наличие подъездных путей.

- Приспособленность к круглогодичному проживанию.

[color-box color=»greydt»]Самую большую популярность в военной ипотеке имеют новостройки, так как кредитование по этой схеме имеет более прозрачную основу и уменьшает появление всевозможных рисков, связанных с документацией на объект и его состоянием.[/color-box]

Все эти вопросы ложатся на плечи застройщиков, являющихся партнерами банков, в которых проходит процесс оформления кредита.

Для вторичного жилья банки также выдвигают требования:

- Жилье должно быть полноценным – с собственной кухней и санузлом.

- Состояние недвижимости не должно быть аварийным.

- Перекрытия в доме должны быть железобетонными.

- Отсутствие залога на недвижимость и прописанных на ней посторонних субъектов.

3 банка-гиганта, которые участвуют в программе военной ипотеки

А сейчас мы плавно перешли к тому, чтобы обсудить банки, в которых можно оформить кредит на приобретение недвижимости в рамках программы военной ипотеки. Для того чтобы выбрать банк, который будет заниматься оформлением кредита, нужно узнать какие условия он выдвигает.

Для этого при консультации в банках следует задавать такие вопросы:

- Какую сумму дает банк на покупку недвижимости?

- Какая максимальная ставка по кредиту за год?

- Кредит банка действует до какого года?

- Существуют ли дополнительные расходы на ипотечное кредитование для военных?

- Отменят ли ипотеку в случае нарушения сроков оплаты по кредиту?

[color-box color=»yellow»]Изучая предложения банков, мы пытались ответить на эти и другие вопросы – и вот что из этого получилось.[/color-box]

Сбербанк

Наиболее популярный банк для получения кредита военными на покупку жилья. За многие годы своей деятельности он заслужил репутацию надежного и доступного для своих клиентов.

Помимо других программ ипотечного кредитования, Сбербанк участвует и в специальной программе военной ипотеки.

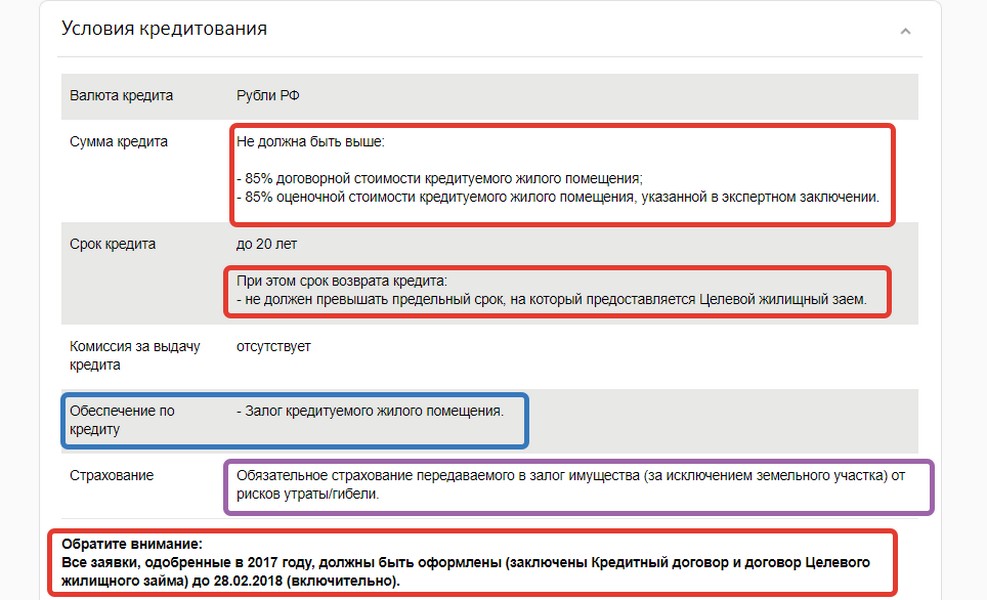

Основными условиями банка по этому виду кредитования являются:

- Приобретение жилья в новостройках и вторичном рынке.

- Проценты по кредиту с заемщика взимаются в размере 11.75% в год.

- Первоначальный взнос составляет 20% от суммы всего кредита.

- Максимальная сумма кредитных средств – 2,33 млн. рублей.

- Ипотека оформляется только в национальной валюте.

- Срок кредита достигает 20 лет.

[color-box color=»botle»]Так как заемщик является военнослужащим подтверждать свою платежеспособность ему не обязательно. Дополнительным плюсом является отсутствие обязательного страхования заемщика – сделать это он может лишь в добровольном порядке.[/color-box]

ВТБ24 – Банк Москвы

Данный банк также работает с объектами новостроя или вторичного рынка. Одним из преимуществ ВТБ можно назвать его сотрудничество со многими компаниями-застройщиками и риелторами. Благодаря чему, база недвижимости для реализации у него всегда пополняется новыми объектами.

Сегодня банк кредитует военнослужащих, которые на момент согласования ипотеки не достигли 45-летнего возраста (обычная ипотека для рядовых граждан в банке доступна и до 50 лет). Сколько же дают в банке денег на покупку жилья? Максимальная сумма достигает отметки 2,29 миллиона рублей.

[color-box color=»greydt»]Но ВТБ также предоставил возможность оформления дополнительного кредита для покупки более дорогостоящего жилья. И если первый кредит оплачивается согласно программе военной ипотеки, то, оплачивая дополнительный займ, заемщик вносит личные средства.[/color-box]

Процентная ставка в банке не намного больше, по сравнению со Сбербанком – 12,1%. А вот первоначальный взнос тут ниже на 5%.

Если в период действия ипотеки участник перестал быть участником программы, то ставка по кредиту повышается по условиям договора.

Газпромбанк

В общие условия по программе кредитования военных в этом банке входит:

- Максимальная сумма, на которую может рассчитывать заемщик – 2 миллиона рублей.

- Срок ипотеки достигает 25 лет.

- Внесение ПВ в размере 20%.

- Базовая ставка по кредиту – 11,75%.

[color-box color=»greydockc»]Для снижения процентов по кредиту нужно увеличить сумму первоначального взноса до 50 % и уменьшить срок пользования ипотекой до 7 лет. В этом случае можно рассчитывать на ставку 10,6% в год.[/color-box]

Ипотечный калькулятор

Ниже мы представили ипотечный калькулятор с помощью его, можно не выходя из дома просчитать все стоимостные показатели ипотеки. Так можно узнать о том, сколько дают денег в банке, под какой процент и на какой срок. Вместе с этим автоматически рассчитается сумма, необходимая для погашения процентов по кредиту.

Порядок оформления ипотеки для военнослужащих

Для того чтобы получить кредит на недвижимость, будущему заемщику необходимо пройти несколько этапов.

1 этап длится от 3-х лет и более – регистрация в программе «Военная ипотека». Для этого военному необходимо подать рапорт-заявку на занесение его в реестр НИС. После того как по участнику принято положительное решение, ему присваивается индивидуальный номер и открывается лицевой счет, на который начисляются отчисления. Их можно будет использовать только по истечении 3-х лет.

2 этап это выбор банковского учреждения, в котором заемщик желает оформить кредит.

3 этап поиск подходящего объекта недвижимости, который бы соответствовал требованиям банка.

[color-box color=»yellow»]На четвертом этапе происходит подготовка всех необходимых для заключения сделки документов. Одним из главных документов является рапорт командиру, после подачи которого в течение 6 месяцев процедура должна быть полностью завершена.[/color-box]

Завершением всего является подписание договора ипотеки и переезд в новую квартиру или дом.