Для многих людей остается затруднительным приобретение сразу всего объекта недвижимости, а порой и даже его части – поэтому современные банки разработали такой продукт, как ипотечный кредит на долю квартиры.

Сейчас мы рассмотрим, что он собой представляет, а также где и кто может его предложить.

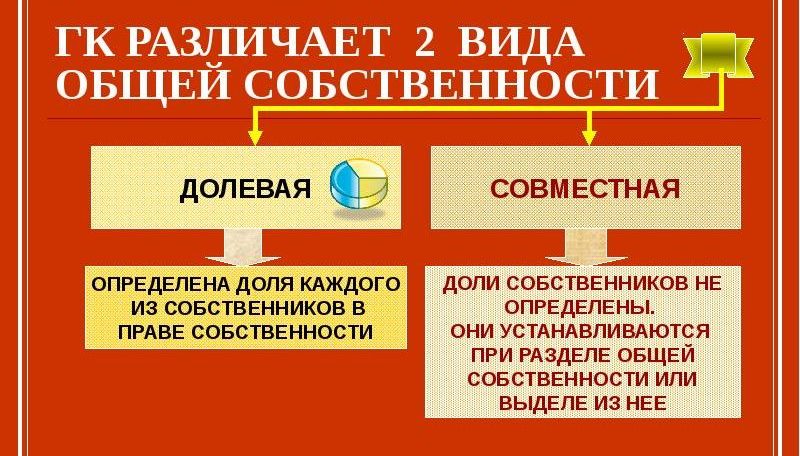

Два вида долевой собственности

Для определения права собственности при разделении недвижимости на части, современное законодательство разделяет долевую недвижимость на два вида:

- На праве общей собственности – при этом состоянии квартира или дом имеет нескольких владельцев, чья доля является абстрактной и измеряется в процентном отношении, а не квадратными метрами. Так владельцы могут иметь ½ от общей площади квартиры или же 2/3. Чаще всего в равных долях недвижимость делят родственники – муж, жена и дети.

- Доля как частная собственность – определяется конкретными размерами, выраженными в квадратных метрах. То есть в квартире у владельца есть 15 кв. м, и этой площадью имеет право пользоваться только он. Наглядный пример – коммунальная квартира.

[color-box color=»greyzzs»]Во втором случае, частная собственность обязана быть зарегистрирована в государственном реестре только в частном виде, иначе это жилье является долевым.[/color-box]

Несколько причин, из-за чего отказывают в кредите на покупку доли

Оформить ипотеку для покупки части в доме или квартире хоть и дешевле по деньгам, но довольно сложно в оформлении документов.

И вот почему:

- Банки, дающие кредит на выкуп части недвижимости, очень тщательно изучают права собственности владельцев этой недвижимости, так как не редко заемщики ухитряются проворачивать различные мошеннические схемы с передачей в собственность и оплатой. Так «покупая» долю у родственника заемщик получает средства на покупку у банка, и потом ими же расплачивается за покупку. Фактически сделка вроде бы и правомерная, но согласно юридическим меркам это чистой воды мошенничество, поэтому банковские структуры отказываются в сотрудничестве с подобными клиентами.

- При оформлении ипотечного кредита залогом выступает покупаемая недвижимость. И потому финансовые учреждения, кредитующие по этой схеме, рискуют овладеть неликвидным активом в виде части недвижимости в случае неспособности клиента выполнять свои обязательства по выплате.

- Ипотека на часть метров в квартире, если на нее у другого человека есть права (в виде завещания или дарственной) могут окончиться для заемщика судебным разбирательством и потерей права на владение.

[color-box color=»blackss»]Из-за этих нюансов многие банки очень скрупулёзно подходят к процессу оформления долевой ипотеки.[/color-box]

Полезное видео:

Тонкости покупки долевой собственности по ипотеке

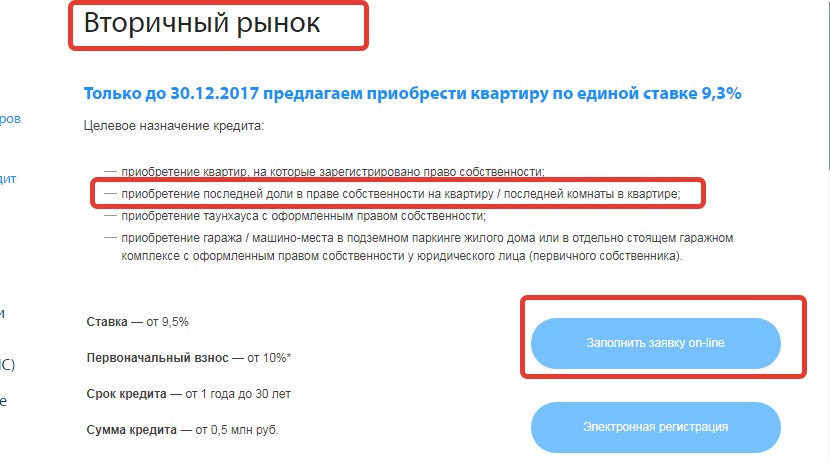

[color-box color=»greyds»]Если у человека в жилом помещении уже есть доля, то ему дадут кредит на приобретение оставшейся доли, после чего он получит статус полноправного владельца недвижимости.[/color-box]

В данном случае банки не станут затягивать разбирательства по поводу взаимоотношений покупателя и продавца. Но в подобном сценарии есть свои нюансы, из-за которых сделка может не состояться:

- Операция происходит между двумя родственниками – в этом случае сделка может носить мошеннический характер.

- Квартира, долевую часть которой заемщик желает приобрести, является общей собственностью бывших супругов – для рассмотрения возможности оформления подобного кредита, банки обязательно изучают брачные взаимоотношения обеих сторон: период, прошедший с момента развода и наличие новых браков у участников.

Видео по теме:

Оформление ипотеки в долях невозможно в таких случаях:

- Если заемщик никоим образом не связан с жильем, на долю которого рассчитывает.

- После сделки заемщик не может полностью выкупить всю недвижимость.

Дают ли ипотеку на часть недвижимости в России?

Так как существуют многочисленные риски при оформлении подобных кредитов, многие банки отказываются от них. Но все же есть финансовые структуры, которые этим занимаются.

Так как существуют многочисленные риски при оформлении подобных кредитов, многие банки отказываются от них. Но все же есть финансовые структуры, которые этим занимаются.

Среди них:

- Сбербанк.

- Банк Тинькофф.

- Газпромбанк.

- Дельтакредит.

- ФК «Открытие».

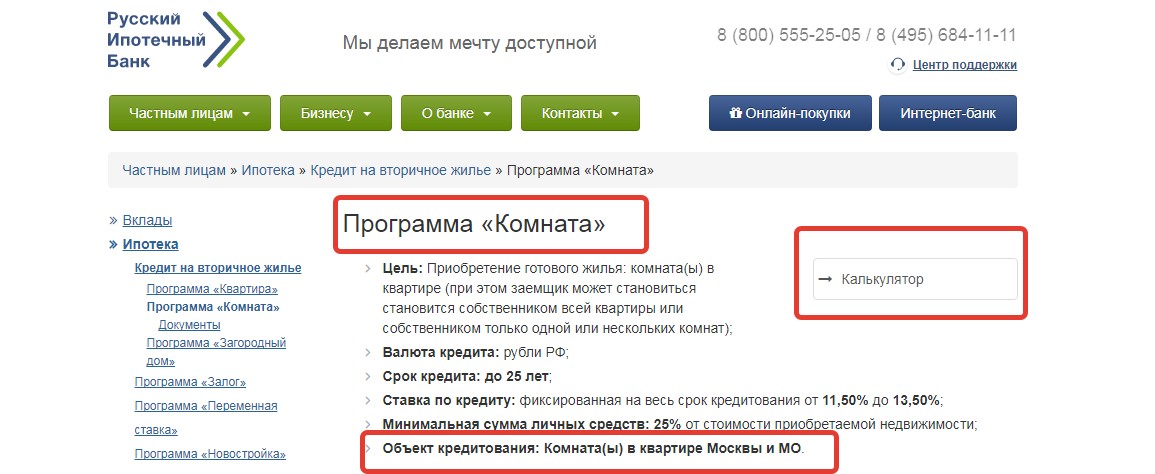

- Русский ипотечный банк (РИБ).

- Банк Зенит.

- Транскапиталбанк.

Детальное предложение от русских банков по кредитованию на покупку долевой недвижимости

Как уже было сказано, в России есть несколько банковских учреждений, которые имеют такой продукт, как ипотека на долю в недвижимости. Сейчас мы обсудим условия этих предложений.

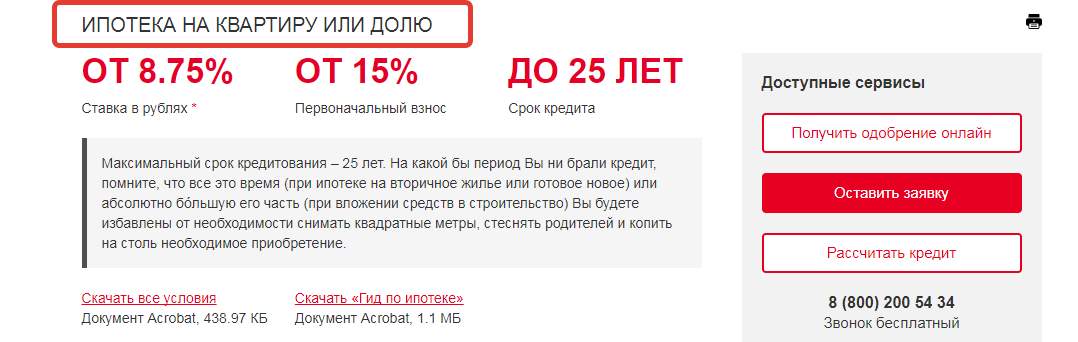

В Сбербанке

[color-box color=»rblockquote»]Главным условием получения займа на приобретение части недвижимости, является обязательное получение ее в полную собственность после операции покупки. Либо возможен такой вариант – вторая половина остается в собственности у одного из супругов.[/color-box]

Срок ипотеки наряду с этим может быть до 30 лет. Средства, на которые может рассчитывать получить заемщик в Сбербанке составляют от 300 тысяч до 15 миллионов российских рублей, они в общей сложности не должны превышать 80% от стоимости всего объекта на рынке недвижимости.

[color-box color=»leftblue»]В залог банк принимает только полную квартиру или дом. Процент по кредиту установлен в размере 12% в год.[/color-box]

Одним из лояльных условий в Сбербанке является то, что на долевую ипотеку могут рассчитывать даже пенсионеры.

В Газпромбанке

[color-box color=»greydt»]Газпромбанк выдвигает более строгие условия при получении подобных займов. Но это обусловлено тем, что кредит здесь может составлять более крупную сумму – до 45 миллионов рублей.[/color-box]

Здесь выдвигаются следующие условия:

- Для оформления ипотеки в этом банке необходимо приготовиться оплачивать первоначальный взнос, который составляет 15% от суммы займа. Для клиентов с материнским капиталом – 5%.

- За обслуживание кредита заемщик будет оплачивать 12% в год.

- Обязательное страхование жилья и заемщика.

- Объект ипотеки не должен быть в аварийном состоянии или подлежащим капитальному ремонту. Также нельзя получить ипотеку на приобретении доли в коммунальной комнате, малосемейке, доме с деревянными внешними стенами, хрущевке, находящейся в Москве или Московской области.

В РИБ

[color-box color=»botle»]В этом банке помогут оформить ипотеку на долю, даже если после ее приобретения заемщик не станет полноправным хозяином жилья.[/color-box]

Но наряду с этим остальные условия являются более жесткими, по сравнению с предыдущими банками:

- Сумма займа должна превышать 1 миллион рублей.

- Годовая базовая ставка составляет 14.5%, но окончательный ее вариант зависит от суммы кредита и срока, на который оформляется ипотека, а также от согласия заемщика заключить некоторые страховые договоры.

- Первоначальный взнос составляет четверть от суммы кредита.

- РИБ предлагает оформить такой кредит на срок до 25 лет.

[color-box color=»green»]Процентная ставка по кредиту уменьшается банком на полпроцента, в случае если после выкупа доли в квартире или доме, они станут полностью ему принадлежать.[/color-box]

В банке Зенит

Банк, из-за разницы стоимости недвижимости в различных регионах страны установил разные граничные суммы:

- Для Москвы и ближайшей к ней территории сума займа составляет от 800 тыс. руб. до 14 миллионов.

- Для остальных – от 270 000 рублей до 10,5 миллионов.

Также в этом банке присутствует градация процентных ставок, которая напрямую зависит от суммы первоначального взноса и срока, на который заключается кредитный договор:

[table id=207 /]

[color-box color=»blackss»]При оформлении ипотеки в Зените обязательным условием является наличие физической страховки. От титульной же клиент может отказаться, но тогда банк поднимает годовую ставку на 3 пункта.[/color-box]

Как и в Русском Ипотечном Банке, максимальный срок кредитования составляет 25 лет.

В Транскапиталбанке

Для приобретения части недвижимости по ипотеке от Транскапиталбанка клиенту необходимо внести первоначальный взнос, ставка которого установлена на уровне 20%.

[color-box color=»greydock»]Вместе с этим банк допускает наличие четырех созаемщиков. Банк работает с клиентами даже пенсионного возраста.[/color-box]

Касательно суммы займа, то Транскапитал предлагает оформить ипотеку от 500 000 рублей.

Что делать, если не удаётся оформить ипотеку на часть недвижимости?

По многим причинам приобрести долю в квартире или доме по ипотеке не получается: то первоначального взноса не хватает, то кто-то из совладельцев не согласен с предоставлением жилья в залог.

В этом случае есть альтернативные способы получения желанных квадратов.

- Можно оформить потребительский кредит, но наряду с этим, стоит заметить, проценты по займу будут гораздо выше и сама вместо договора продажи оформляется договор дарения.

- Помимо того по этому же сценарию можно произвести оформление ипотеки под залог имеющейся недвижимости. Но в этом случае банки очень редко согласовывают кредиты, так как неполноценная недвижимость не рентабельна в случае банкротства заемщика.

[color-box color=»greyzz»]Изучив приведенную информацию можно сделать вывод, что даже у тех, у кого нет возможности получить недвижимость целиком, есть большой шанс оформить кредит на получение ее части. Но для этого необходимо приложить некоторые усилия.[/color-box]