Из-за того, что на финансовом рынке складывается не самая благоприятная ситуация, а покупать недвижимость стала выгоднее, многие стремятся избавиться от ипотеки или приобрести для себя что-то новое.

Из-за того, что на финансовом рынке складывается не самая благоприятная ситуация, а покупать недвижимость стала выгоднее, многие стремятся избавиться от ипотеки или приобрести для себя что-то новое.

Особенно интересует вопрос, как продать квартиру, находящуюся в ипотеке Сбербанка или ВТБ 24, потому что эти банки чаще остальных выдают подобные займы.

[color-box color=»leftblue»]Сделать это получится, хотя и не без трудностей, о чем мы и поговорим ниже.[/color-box]

Можно ли продать квартиру, находящуюся в ипотеке?

Продать квартиру, находящуюся в ипотеке можно, но только при согласии банка, чего добиться не всегда легко.

После этого нужно определить сумму, которую владелец должен отдать банку, в процессе можно заниматься продажей и поиском нового покупателя.

Лучше, если вы заключите соглашение, которое заверите у нотариуса, оно называется предварительное, часто предоставляется банку, как доказательство проведения сделки.

[color-box color=»rblockquote»]И после этого, если стороны согласны, будущий владелец должен перечислить банку сумму, которую осталось погасить кредитору.[/color-box]

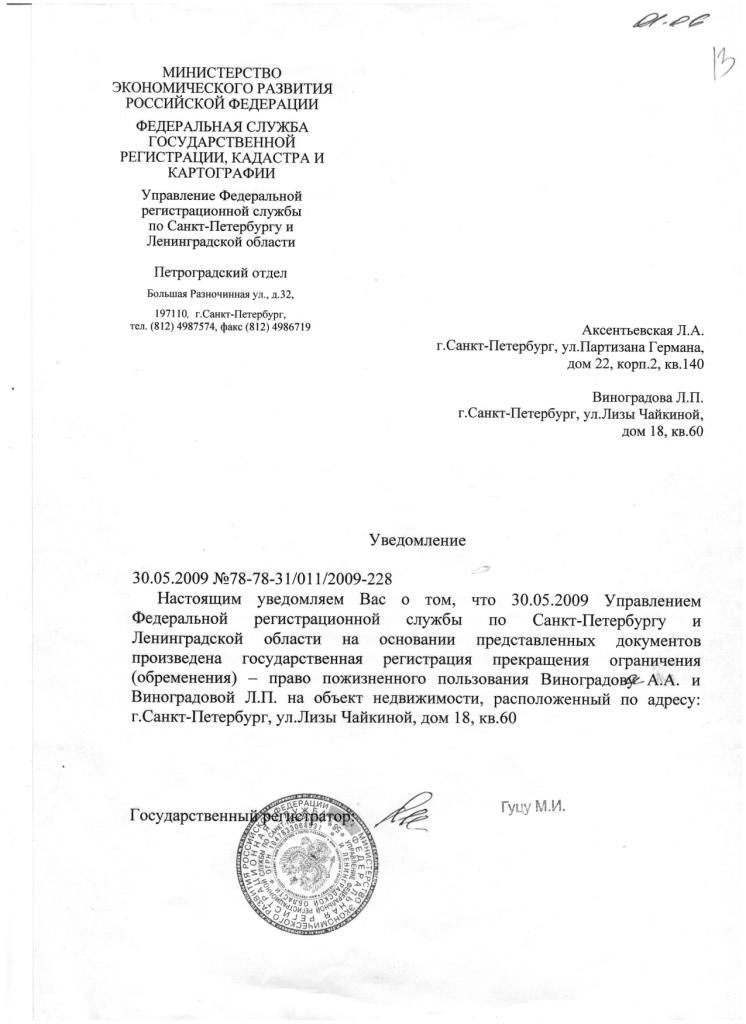

Важно, чтобы после этого финансовое учреждение выдало справку, где указано, что ипотечный кредит на жилье был погашен и владелец ничего не должен. И только после этого происходит снятие обременения с недвижимости и расчёт со старым владельцем.

Права заемщика

Продавая недвижимость, находящуюся в ипотеке у Сбербанка или ВТБ 24, нужно помнить, что заемщик не может проводить ни одну процедуру без получения разрешения от банка, где был взят займ.

Продавая недвижимость, находящуюся в ипотеке у Сбербанка или ВТБ 24, нужно помнить, что заемщик не может проводить ни одну процедуру без получения разрешения от банка, где был взят займ.

Если помещение находится в пользовании больше трех лет, и было продано по цене выше, чем покупалась ранее, то придется заплатить налог в размере 13% от новой стоимости на жилье по ипотеке.

Право продавать, пользоваться и перестраивать квартиру, находящуюся в ипотеке, дает статья № 33 ФЗ, поэтому отказать в операции банк не может, только если это не записано в соглашении на кредит.

[color-box color=»yellow»]Если же проводить операции или махинации с квартирой, находящейся под запретом без разрешения, то банк может отсудить недвижимость в собственность.[/color-box]

Способы продажи квартиру

Существует несколько вариантов передачи жилья с обременением:

- Досрочное погашение с обременением;

- Самостоятельная продажа;

- Продажа жилья через банк;

- Продажа долговых обязательств на жилье;

- При сопровождении банка.

[color-box color=»green»]Перед выбором одного из способов, учтите, что ориентироваться необходимо на условия ипотеки, сумму займа, срочность проведения операции и ситуацию на рынке недвижимости.[/color-box]

При сопровождении банка

Если вам не хочется искать новых владельцев своими силами, то нужно обратиться к банку, который продаст квартиру в ипотеке и сопроводит сделку.

Тогда нужно подписать документ о передаче прав банку, а сама процедура продажи может проводиться без участия владельца.

[color-box color=»pinkss»]После процедуры старый владелец может забрать свою сумму по погашению задолженности на депозитном счете, если такие деньги остаются.[/color-box]

Досрочное погашение с обременением

Используя метод досрочного погашения кредита при продаже квартиры в ипотеке, нужно найти будущего владельца, который согласится дать деньги для полного возращения задолженности.

Используя метод досрочного погашения кредита при продаже квартиры в ипотеке, нужно найти будущего владельца, который согласится дать деньги для полного возращения задолженности.

Но сделать это сложно, потому что квартира еще будет находиться под обременением.

[color-box color=»leftblue»]

После получения положительного ответа банка, нужно сделать следующее:

- Высчитать сумму, нужную для погашения кредита на квартиру по ипотеке;

- Заключить соглашение;

- Выписать жителей квартиры;

- Внести задаток;

- Закрыть кредит по ипотеке;

- Переоформить права собственности на нового владельца.

[/color-box]

Самостоятельная продажа

Используя этот метод – главное, не скрывать факт, что квартира находится в ипотеке у банка, относится к недвижимости с обременением.

Далее, претендент должен сам прийти в банк с просьбой погасить задолженность по кредиту.

Полезное видео:

Далее нужно оформить документы о согласии обеих сторон, выплатить сумму долга, перенести деньги для банка и бывшего владельца на счета, снять обременение, переоформить документы на право владения и пройти оформление в Россреестре.

Продажа ипотечного жилья банком

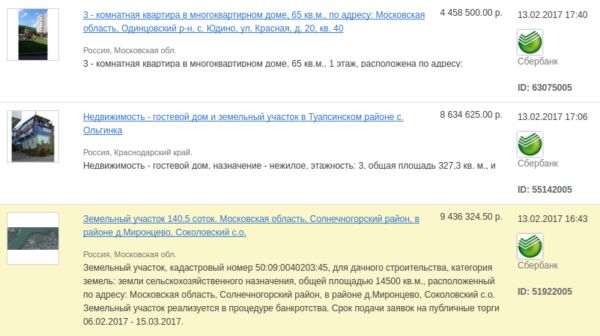

В данном варианте продажи жилья, находящегося в ипотеке, только банк занимается процедурой, ищет покупателей, заключает договора и регистрирует права собственности.

Пример фотографии с объявлениями Сбербанка о продаже квартир, что были в ипотеке:

Владелец должен только оставить свои подписи и выписаться с квартиры.

[color-box color=»blueea»]При таком раскладе нужно только внести деньги в виде разницы и суммы купленного жилища на два счета.[/color-box]

Главный минус процедуры в том, что помещение продают не слишком выгодно.

Продажа долговых обязательств

При передаче жилья и обязательств по кредиту, бывший заемщик просто передает свои обязанности покупателю.

Тогда происходит заключение нового договора, в котором он перенимает на себя обязательства по выплате оставшейся суммы задолженности.

Видео по теме:

Далее нужно отдать разницу бывшему владельцу и переоформить права собственности на себя, а заёмщик уступает кредитные обязательства новому хозяину при помощи подписания договора, но это не распространенный вариант.

Продажа квартиры, находящейся в ипотеке банков

Чаще всего процедуры по продаже недвижимости, находящейся в ипотеке проводят с такими банками, как Сбербанк и ВТБ 24, ведь они чаще остальных выдают подобные кредиты.

Полезное видео:

Но нужно учесть, что каждое учреждение делает это на своих условиях, предлагая несколько способов проведения сделки.

Сбербанк

Сбербанк может согласиться на передачу жилья в ипотеке, при соблюдении таких правил и нюансов:

Сбербанк может согласиться на передачу жилья в ипотеке, при соблюдении таких правил и нюансов:

- Будет указана причина и в соглашении нет пункта о запрете на преждевременное погашение займа, только так можно получить положительный ответ;

- Чаще всего заемщики получают положительный ответ, но должны выплатить процент за досрочное погашение долга, после чего снимается обременение;

- Далее, нужно заключить примерное соглашение в качестве гарантии;

- Заниматься поиском покупателя можно и самостоятельно, но лучше доверить это банку для гарантии в правильности оформления документов.

[color-box color=»greyzz»]Если Сбербанк отказал проводить процедуру, то провести передачу можно только после снятия запрета на пользование.[/color-box]

ВТБ 24

Говоря о проведении операции по передаче недвижимости в кредите у банка ВТБ 24, то она не отличается от Сбербанка или Газпромбанка.

Говоря о проведении операции по передаче недвижимости в кредите у банка ВТБ 24, то она не отличается от Сбербанка или Газпромбанка.

Но есть хитрость, так при обращении в банк для получения разрешения, можно добиться перевода своей квартиры в фонд жилых объектов, которые выставлены на продажу.

[color-box color=»blackss»]Тогда новый покупатель может совершить сделку по льготным условиям, которые подразумевают небольшой взнос – до 20% от общей суммы.[/color-box]

Но заемщику придется столкнуться с такими проблемами:

- Оплата процентов за услуги банка;

- Цены за жилье может хватить для погашения задолженности, но она окажется на порядок ниже, чем рыночная.

Оплата налога

Если квартира находится в пользовании заемщика больше трех лет, то после ее передачи он обязан выплатить налог в размере 13% от общей стоимости.

Но каждый банк предлагает свою ставку на ипотечные квартиры.

У Сбербанка такие предложения:

[table id=89 /]

ВТБ 24 предлагает похожие условия:

[table id=90 /]

Снятие обременения

Опираясь на законодательство Российской Федерации, заёмщики не могут передавать жилье в кредит без разрешения банка, потому что оно еще находится в собственности финансового учреждения.

Опираясь на законодательство Российской Федерации, заёмщики не могут передавать жилье в кредит без разрешения банка, потому что оно еще находится в собственности финансового учреждения.

Если такое случается, то последний имеет право отсудить недвижимость себе.

После заключения договора, перевода суммы долга по кредиту и оформления предварительного договора на продажу, квартира относится к необременённым, поэтому владелец может ее продавать.

Но тогда финансовое учреждение должно выдать советующий документ, дающий гарантии новому владельцу.

Перечень необходимых документов для продажи квартиры

Для проведения операции по передаче недвижимости, находящейся в кредите у банка, нужно подготовить ряд документов, который заранее уточняется у адвоката, но включает:

- Справку о доходах;

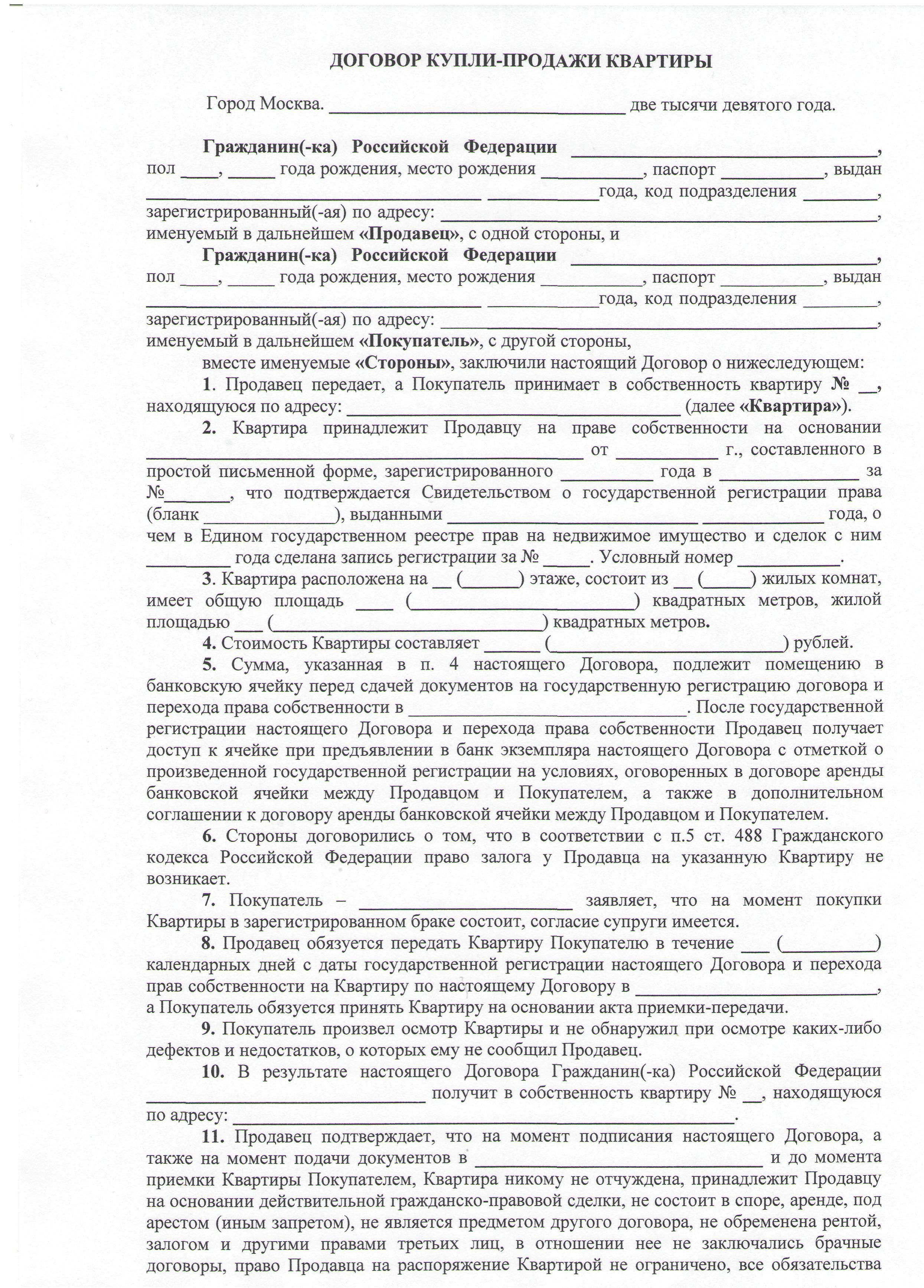

- Договор купли-продажи, заверенный у нотариуса;

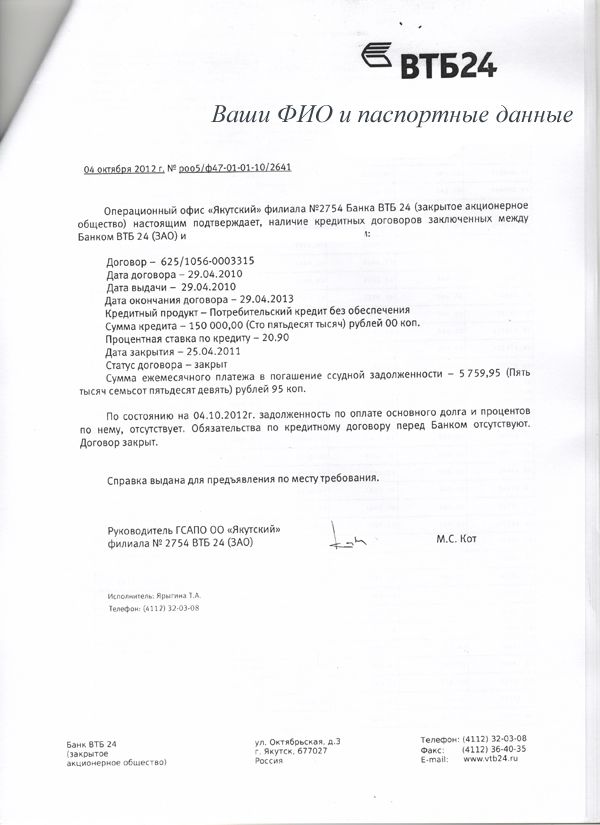

- Справку, подтверждающую, что отсутствует задолженность;

- Справка для переведения новым покупателем оставшегося долга по ипотеке за жилье;

- Подтверждение о снятии обременения.

Фотогалерея:

[color-box color=»cored»]Далее заключается договор о праве собственности, который регистрируется в Россреестре уже новым владельцем или банком, если она продается не самостоятельно или передаются обязательства.[/color-box]

Основные нюансы при продаже квартиры

Когда прошли все расчеты после операции по ипотечной недвижимости, нужно зарегистрировать новый договор по продаже в заранее оговоренные сроки.

Когда прошли все расчеты после операции по ипотечной недвижимости, нужно зарегистрировать новый договор по продаже в заранее оговоренные сроки.

Так как стоимость жилья больше суммы задолженности по кредиту, то остаток нужно поместить на депозитный счет, но пользоваться ею продавец можно только всех процедур регистрации. Чаще всего созданием счета и оформлением документов банк занимается лично.

Если же на жилье был наложен запрет, то нужно сначала его снять, а после искать покупателей.

[color-box color=»botle»]Единственный риск для продавца квартиры будет тогда, когда он имеет просроченные платежи по выплате займа, потому что тогда он не получит разрешение до погашения задолженности.[/color-box]

Иначе банк может выставить недвижимость на торги, лишив владельца процентов и возвращения остатка по кредиту.