Для того чтобы ознакомиться с последними изменениями в ипотечном кредитовании, следует внимательно изучить закон об ипотеке, редакция которого на 2021 несет в себе некоторые новшества в сравнение с 2020.

Для того чтобы ознакомиться с последними изменениями в ипотечном кредитовании, следует внимательно изучить закон об ипотеке, редакция которого на 2021 несет в себе некоторые новшества в сравнение с 2020.

Сейчас мы рассмотрим все нюансы, которые касаются этого нормативного документа, также из статьи можно узнать некоторые тонкости процесса ипотечного кредитования.

Основной закон, по которому действует ипотечное кредитование

Любую деятельность в нашей стране регламентируют законы. Ипотека не стала исключением – для тех, кто планирует оформить ипотечный кредит на приобретение жилья, в первую очередь следует ознакомиться с законом 102 – ФЗ.

[color-box color=»greydoc»]Этот нормативный акт был принят в 1998 году. Закон состоит из 14-ти глав и 79-ти статей, которые в правовом аспекте регулируют правила по операциям приобретения недвижимости под залог в России.[/color-box]

Краткое содержание закона об ипотеке выглядит таким образом:

- Первая глава определяет основные положения закона, касающиеся объекта залога, а также обязательства сторон процесса оформления ипотеки.

- В следующих трех главах (со 2 по 4) закона описывается содержание ипотечного договора и закладной. Здесь также обозначены требования к госрегистрации ипотечного договора.

- Пятая и шестая главы определяют возможность перехода права на залоговое имущество ипотеки к третьим лицам.

- 7 и 8 главы закона посвящены уступке обязанностей по ипотеке и залогу.

- Последующие две главы описывают штрафы и санкции, предусмотренные за несоблюдение условий ипотечного кредитования.

- Особенности ипотеки различных типов недвижимости описаны в главах с 11 по 13.

- Заключительная информация по закону 102-ФЗ об ипотеке, находится в его последней 14-й главе.

Рекомендуем видео к просмотру:

Согласно этому закону банки занимаются ипотечным кредитованием.

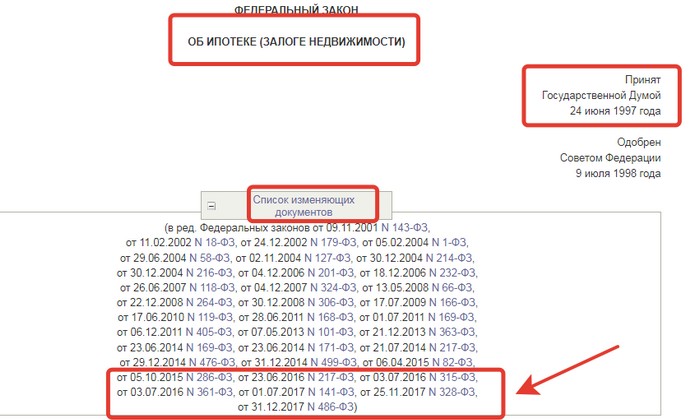

Вся законодательная база страны, при малейшем изменении в политической или экономической сфере, очень часто пересматривается. Последняя редакция закона 102 ФЗ об ипотеке (залоге недвижимости) была принята в 2015 году, но до этого свет видел 16 ее законопроектов.

Многое в этом законодательном акте написано на сухом юридическом языке, поэтому мы постараемся донести до рядовых граждан то, о чем идет речь в законе.

Главные постулаты закона про ипотеку

[color-box color=»greyzzs»]Федеральный закон 102 ФЗ дает четкое определение понятия «Ипотека»: это право кредитора получить от заемщика возмещение своих денежных средств, на сумму которых была оформлена ипотека.[/color-box]

Право на пользование залоговой недвижимостью, наряду с этим остается у залогодателя.

Требования, обеспечиваемые ипотекой, обозначенные в законе

Этот раздел федерального закона очень часто прописан в банковских ипотечных договорах, в той части, где определяются суммы возмещения:

- При обращении о взыскании долга, залогодержатель может рассчитывать на основную часть долга, актуальную на момент обращения.

- Компенсация начисленных процентов за обслуживание кредита, согласно кредитному договору.

- Оплата штрафных санкций и неустоек, возникших в результате несоблюдения условий договора.

- Компенсация расходов на судебные тяжбы.

- Компенсация расходов, связанных с реализацией залогового недвижимого имущества.

Раздел закона о залоговом имуществе

Эта часть закона регламентирует залог и дает определение того, что можно к нему отнести.

Согласно этому положению в залог для ипотеки можно внести:

- Жилую недвижимость, а именно дома и квартиры.

- Земельные участки.

- Производственную недвижимость.

- Дачные участки с постройками и без.

- Транспортные средства.

- Гаражи.

- Недвижимость на этапе строительства.

- Право аренды.

- Долевое участие в жилищном строительстве.

Определение прав залогодателя в законе об ипотеке

[color-box color=»green»]В первую очередь, этим разделом определяется право собственности на объект недвижимости, участвующий в сделке ипотечного кредитования: для того чтобы недвижимость могла быть передана в качестве залога, у залогодателя должно быть зарегистрированное право на него.[/color-box]

Также в законе четко обозначены типы недвижимости, которые не могут стать залогом для ипотеки:

Также в законе четко обозначены типы недвижимости, которые не могут стать залогом для ипотеки:

- Участки земли, которые изъяты из оборота для государственных целей – прокладки различных коммуникаций, строительство зданий или отведения их под заповедную зону.

- Имеющие статус культурного наследия или памятников архитектуры.

- По которым должна проводиться обязательная приватизация.

- В аварийном состоянии.

Также в этой главе постановления оговорены и другие нюансы:

- При отнесении собственности к залогу необходимо разрешение обоих супругов.

- Зарегистрированные и незарегистрированные улучшения залогового имущества также входят в его состав.

- Если собственность относится к долевой, то при отнесении ее к залогу, их разрешение не потребуется, но при продаже залогового имущества дольщики будут иметь приоритетное право выкупа этой части.

Требования, предъявляемые при оформлении договора ипотеки

Каждый банк РФ, который имеет такой продукт, как ипотечное кредитование, не может игнорировать законодательство и соблюдает все нормы по составлению базовых договоров ипотеки. Все необходимые требования прописаны во второй главе данного закона об ипотеке.

[color-box color=»greyzz»]Ипотечный договор в обязательном порядке должен содержать в себе определение типа объекта недвижимости, участвующей в кредите. Характеристикой объекта служит его оценка (реальная и стоимостная), которая также непременно должна быть обозначена в договоре.[/color-box]

Другие части договора определяют права и обязанности участников сделки.

Новые особенности регистрации договора ипотеки в законе 102-ФЗ

Чтобы документ имел юридическую силу, его готовят в единственном экземпляре и регистрируют в государственном Росреестре, который проверяет все пункты данного документа на соответствие законам РФ.

Во избежание спорных моментов при составлении договора и его подписании необходимо указывать только правдивые сведения о залоге.

[color-box color=»greydockc»]Если вдруг выяснится, что на залоговую жилплощадь есть другие претенденты – кредитор согласно закону имеет полное право потребовать выплаты всех кредитных средств досрочно.[/color-box]

К заявлению и договору добавляется закладная на объект ипотеки и другие документы, фигурирующие в качестве приложений. Закладная при оформлении ипотеки, представляет собой ценную бумагу, которую необходимо предоставить в регистрационную палату.

[color-box color=»leftblue»]Обычно участники процедуры регистрации пользуются услугами нотариуса для получения заверенных копий договора по сделке, которые могут понадобиться при решении спорных ситуаций.[/color-box]

Процедура регистрации выглядит следующим образом:

- Подача заявления от одной из сторон либо нотариуса, проводившего заверение договора ипотеки (госпошлина при данном процессе не взимается).

- Регистрирующий договор государственный орган вносит в базу данные о залогодержателе, которые представлены в договоре.

При смене залогодержателя данные в Росреестр о новом участнике вносятся на основании поданного им заявления.

Полезное видео:

Сроки оформления процесса, обозначенные в законе об ипотеке

В зависимости от типа недвижимости, которая выступает в качестве залога, процедура регистрации имеет разные сроки производства:

- Жилая недвижимость – 5 дней.

- Нежилой фонд: земельные участки, здания, коммерческая и производственная недвижимость – 15 дней.

- Остальные объекты – до 1 месяца.

[color-box color=»greydd»]Если заверить договор залога нотариально всю процедуру можно сократить до 5 дней, но не более.[/color-box]

Что может помешать сделке и как внести корректировки?

На самом деле причин срыва операции много. Но решение приостановить сделку должно исходить от всех участников процесса.

Согласно статье 20 федерального закона № 122-ФЗ регистрационная палата может отказать во внесении данных в государственный реестр, но для этого необходима веская причина. Если же таковая имеется, то участники сделки должны быть должным образом уведомлены об этом.

Все корректировки по оформлению ипотеки производятся лишь на этом этапе. Наряду с этим, если во время сделки была оформлена закладная, то внесение любого изменения – недопустимо.

Приостановка процесса регистрации производится на срок до одного месяца для устранения всех недочетов и замечаний. После того, как все вопросы будут решены и внесены необходимые поправки, можно отправлять новый запрос на регистрацию договора.

Запись о регистрации залога

[color-box color=»cored»]После завершения процедуры регистрации в Росреестре на всех документах (договоре, закладной на ипотеку, свидетельстве на право собственности) проставляется специальная отметка о прохождении регистрации.[/color-box]

В самом же реестре заносится запись, которая включает в себя информацию о держателе залога, объекте ипотеки, денежный эквивалент обязательств по кредиту, обеспеченного залогом и отметку про оформление закладной.

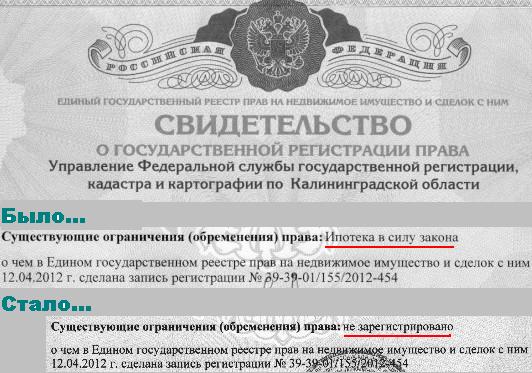

Процесс снятия обременений по ипотеке

Регистрационная запись о наличии обязательств, подтвержденных залогом, может быть погашена лишь при наступлении следующих случаев:

- Предоставление заявления и закладной от залогодержателя с визой о том, что обязательства по ипотечному кредиту заемщиком выполнены в полной мере.

- Судебное решение по прекращению ипотеки.

- При военной ипотеке – предоставление заявления от органа исполнительной власти, контролирующего функциональность накопительно-ипотечной системы.

Новое в ипотечном законодательстве за 2021 год

Основными изменениями в федеральном законе об ипотеке стали:

- Установлена возможность оформления в качестве предмета ипотеки машино-мест.

- Отмена обязательного условия регистрации ипотечного договора. Теперь это делается при необходимости.

- Отмена регламента регистрации, ее сроков, возможности приостановления и отмене. Эти вопросы с текущего года регламентирует другой федеральный закон — №218 от 2015г.

- Утратили действия ряд пунктов закона. Так п. 1 статьи 22, третий пункт 25 статьи. Также свое значение потеряли целиком статьи 27 и 28. Последние касались регламента оспаривания процесса регистрации ипотечного кредита.

- Последними изменениями было утверждено снижение базовых ставок по кредитам с государственной поддержкой – с 01 января 2021 года они составляют от 9 до 11,4%.

- Также внесены правки относительно взыскания с должников – теперь сумма возмещения задолженности будет напрямую зависеть от процентной ставки Центробанка.

- Рассматривается внесение моратория на досрочное закрытие ипотечных кредитов. Но до сих пор данная правка не получила одобрения властей, которые пока разрешают заемщикам расплачиваться по своим обязательствам раньше срока без всяческих штрафных санкций.

- Для должников последними изменениями смягчили штрафы и неустойки, которые ранее составляли 20% в год. Теперь же неустойку нужно будет оплачивать в зависимости от базовой ставки Центробанка.

Интересное видео:

Полный текст закона: прочитать или скачать

Если же кто-то из читателей решил более детально ознакомиться с федеральным законом №102-ФЗ, который регламентирует взаимоотношения сторон в ипотечном кредитовании, то скачать его можно, перейдя по ссылке.