Обременение – это любое ограничение пользованием, владением и распоряжением имуществом. Налагается в соответствии с законом.

Обременение – это любое ограничение пользованием, владением и распоряжением имуществом. Налагается в соответствии с законом.

Бывает двух видов: по воле собственника и принудительное.

[color-box color=»leftblue»]Обременение – ограничение в любых действиях, связанных с имуществом. При покупке недвижимости необходимо проверить есть ли обременения в специальном реестре.[/color-box]

Что значит обременение ипотеки в силу закона?

Ипотека в силу закона возникает в случае, когда покупатель берет кредит на покупку жилья, квартира становится залогом по займу.

Ипотека в силу закона возникает в случае, когда покупатель берет кредит на покупку жилья, квартира становится залогом по займу.

Оформляется автоматически при регистрации права собственности на недвижимость. Государственная пошлина за такую ипотеку не взимается.

Если стороны не заинтересованы в такой ипотеке, можно в договоре купли-продажи прописать это словами, согласно п. 5 ст. 488 Гражданского Кодекса РФ (оплата товара, проданного в кредит).

Помимо законной ипотеки еще существует ипотека в силу договора – банк выдает кредит на покупку недвижимости и в документах на квартиру никакие обременения присутствовать не будут. Данный вариант менее распространен.

Варианты обременений

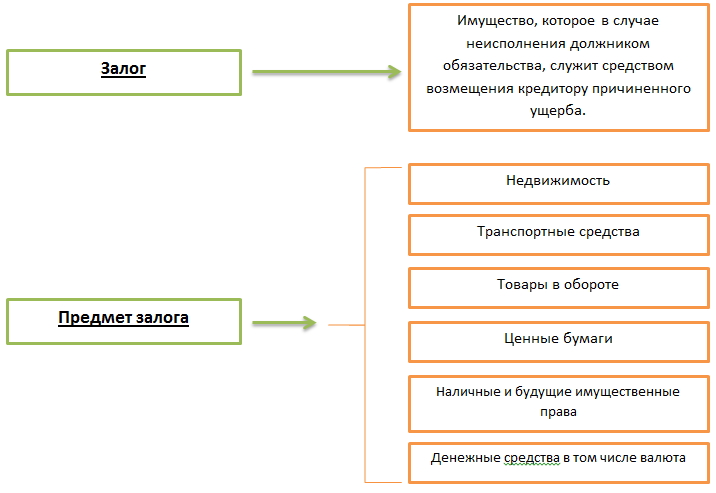

Обременению подлежит абсолютно любой вид имущества, находящегося в использовании, такого как все недвижимое имущество – квартира или дом, так же это может быть любой транспорт или земельные участки.

Самый выгодный вид обременений – залог.

Можно ли продать обременение?

Нет, передача прав становится возможной только после снятия всех ограничений, но есть разные варианты погашения кредита. Или вы сами выплачиваете оставшийся долг и занимаетесь вопросом снятия ограничений, или же покупатель помогает в этом.

Нет, передача прав становится возможной только после снятия всех ограничений, но есть разные варианты погашения кредита. Или вы сами выплачиваете оставшийся долг и занимаетесь вопросом снятия ограничений, или же покупатель помогает в этом.

В такой сделке вместо двух сторон будут участвовать три: покупатель, продавец и банк, в котором был получен кредит. Все условия будут определяться в трехстороннем порядке.

Если у вас появилась необходимость в продаже квартиры, необходимо согласие банка на данную операцию.

Важно определить какая часть долга уже была выплачена, чаще всего покупатель сам выплачивает оставшуюся сумму, а вы получаете разницу между первоначальной суммой и частью кредита.

Однако, с 1 января 2017 года в ЕГРП появился запрет на продажу и передачу прав собственности без снятия обременения.

Как избежать обременения при купле-продаже недвижимости:

[table id=152 /]

Обременение после погашения ипотеки в банках

Когда заемщик берет кредит по ипотеке, на него накладывается обременение с обязанностью выплатить установленную в договоре сумму.

После выплаты всего долга можно снять обременение в банке, если он предоставляет такие услуги своим клиентам.

Это стоит знать:

ВТБ 24

При наличии закладной — рекомендует своим клиентам после полного погашения займа заказать закладную в отделении по месту получения ипотеки. Закладная выдается в течение 10 дней с момента запроса.

При наличии закладной — рекомендует своим клиентам после полного погашения займа заказать закладную в отделении по месту получения ипотеки. Закладная выдается в течение 10 дней с момента запроса.

Для официальной отмены обременения – следует обратиться в отделение реестра. В таком случае, погашение происходит при наличии заявления залогодателя и закладной, присутствие служащего банка не требуется.

При надобности банк может за отдельную плату на основании заверенного у нотариуса заявления от вашего лица самостоятельно снять обременение. Срок снятия обременения – 3 дня.

Обратите внимание! В одной из своих статей мы рассмотрели закладную на квартиру по ипотеке.

[color-box color=»leftblue»]При отсутствии закладной на кредит – если квартира покупалась в еще недостроенном здании (право собственности еще не зарегистрировано), но был зарегистрирован залог земли, необходимо снять залог с земли в Росреестре, а потом снимать обременение в обычном порядке.[/color-box]

Сбербанк

После погашения долга банк вправе снять обременение с недвижимости. После чего собственник может получить выписку из ЕГРП или новое свидетельство.

После погашения долга банк вправе снять обременение с недвижимости. После чего собственник может получить выписку из ЕГРП или новое свидетельство.

При погашении ипотеки с клиентом связывается сотрудник банка для согласования снятия обременения.

Есть два варианта:

- Была оформлена закладная по кредиту – банк предоставляет закладную с отметкой о выплате по ипотеке и все необходимые для государственной структуры документы, после чего залогодатель относит документы в Росреестр и снимает обременение;

- Закладная по кредиту не оформлялась – банк согласовывает дату посещения Росреестра, после чего банк и владелец подают совместную заявку.

Газпромбанк

Снятие обременения происходит, как и в ВТБ24.

После погашения задолженности вам необходимо прийти в отделение банка, где вы получали ипотеку и получить документ с отметкой о полном погашении долга, после чего взять необходимые бумаги для государственных органов, написать заявление и прийти в отделение Росреестра для дальнейшего снятия обременения.

Обременение по ипотеке через госуслуги

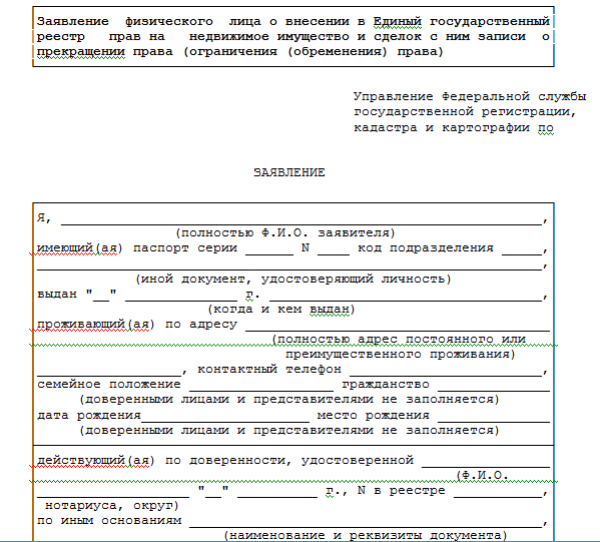

Для того, чтобы после погашения ипотеки, стать владельцем недвижимости необходимо подать заявление в Росреестр.

Закон позволяет вам сделать это одним из способов:

- Лично – самостоятельно прийти в отделение ФСГР и сдать необходимые документы;

- По почте – есть возможность отправить документы ценным письмом, важно отметить, что необходима опись вложения и предварительно заверить все бумаги у нотариуса;

- Через интернет – можно подать заявление на снятие обременения, но остальные документы придется относить лично;

- Через МФЦ – чаще всего это актуально для жителей небольших городов, такой способ позволяет избежать огромных очередей.

Рекомендуем к просмотру:

Через некоторое время вы получаете на руки выписку из единого государственного реестра прав без отметки об обременении.

[color-box color=»greydocss»]Так же вам нужно решить хотите ли вы получить новое свидетельство или нет. Если оно вам нужно – придется уплатить пошлину в госструктуру и подождать месяц.[/color-box]

Самостоятельно снимаем обременение

Эта процедура необходима для возвращения права распоряжения недвижимостью, находящейся под залогом. Производится только после погашения ипотеки.

Эта процедура необходима для возвращения права распоряжения недвижимостью, находящейся под залогом. Производится только после погашения ипотеки.

Если вы не знаете, где взять заявление, можно посмотреть на сайте МФЦ или лично прийти в отделение и взять образец. Там же можно спросить список необходимых документов.

Перечень шагов для самостоятельного снятия обременения:

- Получить в банке документ, подтверждающий полную выплату по ипотеке и забрать закладную на квартиру (при наличии).

- Необходимо написать заявление о снятии обременении, можно взять образец в банке. Такое заявление подписывают две стороны – банк и владелец квартиры.

- Собрать все необходимые документы.

- Прийти в отделение реестра или МФЦ – лично или как вариант — через посредника (брокерские конторы) подать весь пакет документов.

- Прийти через три-пять дней за выпиской.

Как долго снимается обременение с квартиры?

Длительность процедуры зависит от того, насколько быстро вы подготовите все необходимые документы, обратитесь к банку для выдачи нужных бумаг и напишете заявление в ФСГР.

Длительность процедуры зависит от того, насколько быстро вы подготовите все необходимые документы, обратитесь к банку для выдачи нужных бумаг и напишете заявление в ФСГР.

Если вы хотите ускорить время ожидания, то можно обратиться в банк, который за дополнительную плату подаст и заберет все бумаги за вас.

[color-box color=»botle»]Спустя пять дней после подачи заявления – вы получите свидетельство о снятии обременения.[/color-box]

Если вы хотите получить выписку из ЕГРП о том, что вы избавились от обременения по ипотеке или хотите получить совершенно чистое свидетельство – придется подождать месяц.

Сбор необходимых документов

Необходимо получить в отделении ФСГР образец заявления на снятие обременения с квартиры.

После этого, в банке вам должны предоставить:

- Доверенность от банка, по которой заемщик получает право на представление своих интересов в регистрирующем органе;

- Закладную с пометкой о полной выплате по ипотеке;

- Письмо от банка об исполнении обязательств по договору.

Лицо, подающее заявление должно подготовить:

- Заявление в ФСГР;

- Паспорта всех владельцев собственности;

- Документы на недвижимость;

- При наличии, договор купли-продажи.

Где снять обременение с квартиры по ипотеке?

Снятием обременения с квартиры занимается Федеральная служба государственной регистрации. Если вы не можете лично заниматься вопросом снятия обременения, то есть возможность нанять человека, который выполнит все необходимое для юридической процедуры.

[color-box color=»leftblue»]Сам процесс отмены обременения – бесплатен, но за выдачу нового свидетельства на квартиру без этих данных – необходимо внести пошлину в размере 350 рублей.[/color-box]

Помимо этого, вы можете обратиться в банк, предоставляющий своим клиентам эту бесплатную процедуру.

Будет полезно просмотреть:

Ограничение прав и обременение недвижимого имущества

Ограничение прав собственности определяется п.1 ст.1 Федерального Законодательства.

Ограничение прав собственности определяется п.1 ст.1 Федерального Законодательства.

Основания для возникновения обременений:

- Законы РФ;

- Решение суда;

- Сделка, результатом которой будет обременение;

- Какой-либо акт, изданный государством.

В варианте с квартирами такие случаи возникают в результате:

- Ипотека – основания для ее возникновения – договор или закон (продажа квартиры с рассрочкой);

- Договор аренды, собственник позволяет пользоваться его недвижимостью или землей, такие договора заключаются только в письменном виде, а если длительность – больше года, такой договор принадлежит государственной регистрации;

- Арест – может быть наложено судом или судебным приставом, исключает возможность перехода права собственности на недвижимость; информация об аресте содержится в ЕГРП. При покупке такой квартиры, владельцу придется оспаривать постановление суда или подавать иск с требованием освобождения имущества;

- Договор безвозмездного пользования – ограничивает фактическую возможность владения квартирой, владельцу переходят все права по ранее заключенному договору. Права обременяются получателем ссуды;

- Рента – человек, взявший на себя обязательства по уходу за человеком, после его смерти становится владельцем квартиры, не имеет права распоряжаться ей до момента смерти собственника недвижимости. Происходит только в том случае, если хозяин квартиры заключил договор пожизненной ренты;

- Ограничения, наложенные органами опеки – если среди владельцев квартиры имеются несовершеннолетние или недееспособные люди.

- Залог – недвижимость является залогом возвращения долга;

- Обременение доли имущества – происходит, когда человек владеет только частью недвижимости, в отличии от ареста, дает возможность продавать имущество;

- Так же может быть случай двойного обременения на квартиру при ипотеке и действующей ренте – придется снимать два ограничения, при чем первое только после смерти получателя ренты, а второе – как обычно через погашение кредита;

[color-box color=»rblockquote»]Двойное обременение возникает, когда покупатель покупает квартиру в кредит в недостроенном доме, а потом фирма банкротится – тогда все имущество переходит к банку – получается двойное обременение. [/color-box]

Такую проблему можно решить через суд, потребовав деньги с банка, выдавшего кредит застройщику, но это проблематично. Намного легче избавиться от ограничений после завершения строительства.

В случае обременения земельного участка:

В случае обременения земельного участка:

- Сервитут – ограниченное право пользования землей для постороннего лица, необходимо для получения доступа к объекту недвижимости. Может выражаться в праве проезда через земельный участок или же необходимо для прокладки коммуникаций на недоступном участке. Сервитут делится на два типа:

- Частный – налагается для конкретного лица;

- Публичный – для определенного количества лиц, получающих право пользоваться чужой землей для своих целей (проход через участок, прогон животных и другое);

- Ипотека – действуют общие правила, однако есть ряд ограничений – ипотека не допускается в отношении земель, принадлежащих государству и не может быть меньше установленной нормы для данного вида земли;

- Долгосрочная аренда – регистрации подлежат все договора со сроком использования более года, не препятствует проведению сделок купли-продажи, даже при новом владельце, расторжение договора не происходит;

- Концессия – более редкий вид аренды, чаще заключается для недвижимости, но подходит и для земли. В таком случае, концессионер получает право за некоторую плату возводить на земле сооружения необходимые для получения дохода;

- Доверительное управление – за использование земли отвечает управляющий, но в интересах владельца;

- Арест – налагается судом, чаще всего вследствие непогашенного долга. Все сделки и договора о купле-продаже, дарении или чем-то иным запрещены владельцу, такие сделки не могут быть зарегистрированы в реестре. Такой участок так же нельзя разделить на более мелкие участки для дальнейшей регистрации в Росреестре. Арест – единственный вид обременения, делающий все сделки с землей незаконными.