Что делать, если заемщик получил отрицательное решение по ипотеке от Сбербанка? Банковские специалисты рекомендуют не спешить, оценить заново финансовые возможности, попытаться их изменить в лучшую сторону и подать повторную заявку. Сбербанк разрешает обратиться второй раз за ипотечным кредитом спустя два месяца со дня первой заявки. Что делать в данный временной промежуток клиенту, расскажем в нашей статье.

Особенность оформления заявки

Получение отказа в выдаче ипотечных средств не повод унывать. Это шанс еще раз обдумать решение о покупке, ведь банк прислал отказ, значит у него появились весомые причины. Вы с ним не согласны? Обязательно напишите повторное заявление на ипотеку. У вас есть на обдумывание решения 60 дней, за предоставленное время изучите лучше банковские ипотечные программы, условия и требования к заемщику, нюансы проведения сделки.

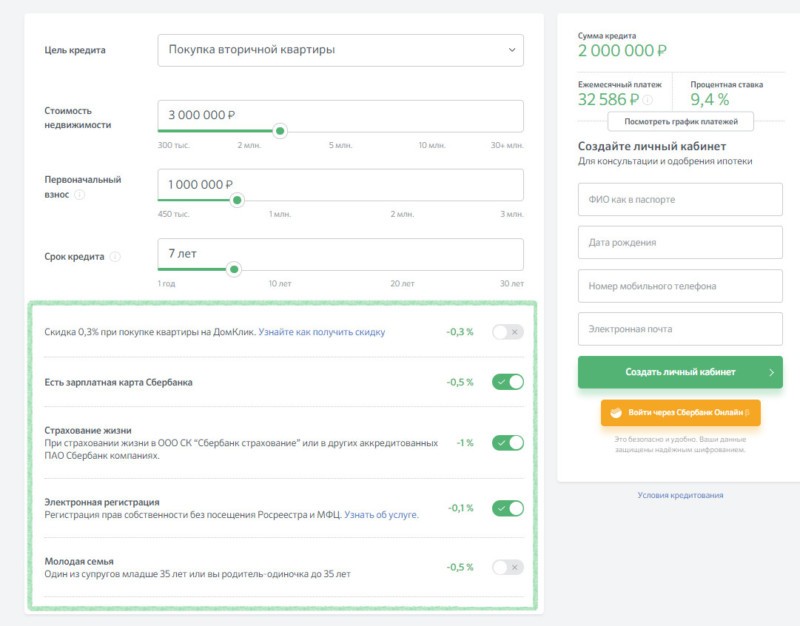

В первую очередь зайдите на сайт Сбербанка и откройте вкладку с предложениями по ипотечному кредиту. Обратите внимание на полную величину займа, воспользовавшись подсчетом на онлайн-калькуляторе. Стоимость зависит не только от процентной ставки. Возможно первый раз вы не учли налоговые сборы, комиссии переводов платежей, страховку, расходы на оценку квартиры. Банк же, посмотрев на нюансы, понял, что вам не по силам выплата ипотеки.

Обычно банк пишет причину отказа, но есть исключения. Если вы попали в их число, то следующим пунктом убедитесь в правильности пакета собранных документов.

Оформление ипотеки предполагает подготовку банку:

- паспорт гражданина РФ;

- заявление на кредит;

- трудовую книжку, трудовой договор;

- свидетельство о браке;

- документы о доходе.

Льготные программы могут потребовать иные бумаги, лучше о которых уточнить у консультанта в банке. После рассмотрения заявки клиенту присваивается ранг, свидетельствующий о его финансовых возможностях выплачивать платежи по кредиту. Второй раз данные уже внесены в программу, поэтому срок рассмотрения в большинстве случаев изменится от первичного принятия решения.

Причины отказа

Во время подготовки к повторной заявке важно понять, в чем заключалась причина отказа в выдаче заема от Сбербанка. Существует множество вариантов, от ошибки банковского сотрудника до неправильно оформленных документов и забытых долгах. Подача будет иметь смысл исключительно в случае, когда клиент знает, почему пришел отрицательный ответ.

Рассмотрим наиболее популярные варианты отказа:

- нулевая и плохая кредитная история;

- проблемы с законом;

- высокая кредитная нагрузка (отдача в качестве ежемесячного платежа более 30% дохода делает заемщика рискованным);

- низкий доход (официальный);

- залоговое жилье является аварийным;

- нет созаемщиков и поручителей (либо они не соответствуют требованиям банка);

- ошибка в оформлении, отсутствие документов;

- плохой социальный портрет — технологии не стоят на месте, все чаще банки прибегают к оценке потенциального клиента через соцсети, СМИ и иные источники подобного рода (смотрят на наличие частых конфликтов в семье и с коллегами, поведение в обществе).

Помимо основных моментов, в качестве отказа может считаться недостоверная информация, предоставленная банку. Иногда подобное происходит непреднамеренно, например, заемщик не уточняет о покупке квартиры у ближайшего родственника. Сбербанк, узнав об подобном моменте, в большинстве случаев пришлет отказ. Попытка ввести в заблуждение специально, отправляет человека в черный список, после чего уже вряд ли сможет получить одобрение на ипотеку.

Как повысить шансы на одобрение?

В случае отсутствия причины отказа, рекомендуем действовать по общей схеме:

- Уменьшить финансовую нагрузку. Погасите имеющиеся кредиты, ссуды, верните долги друзьям и коллегам.

- Найти работу в крупной организации с зарекомендовавшим авторитетом. Банк отметит, что клиент не потеряет работу в связи с банкротством и закрытием компании.

- Ищите дополнительный доход. Рассмотрите вариант с фрилансом, подработкой по вечерам и выходным. Обязательным условием станет подтверждение данного источника дохода, то есть понадобится оформить самозанятость, открыть ИП. В случае обладания дополнительной недвижимостью, начните ее сдавать, соответственно по договору с отчислением налога. Плюсом станет наличие счета в Сбербанке и приобретение ценных бумаг.

- Найдите заемщиков с высоким уровнем дохода и стабильной зарплатой.

- Проверьте документы и исправьте ошибку в случае таковой.

- Нулевая кредитная история исправляется легко — возьмите небольшой кредит и выплатите его без задержки. Даже заем в 10000 рублей принесет пользу.

Какой бы ни была причина отказа, главное — действуйте законными методами для ее решения.