Очень сложно купить квартиру на свои сбережения, поэтому большая часть сделки осуществляется через ипотеку. Она выдается на длительный срок, поэтому важно рассмотреть все возможные риски и опасности до подписания договора. Как узнать, сколько вам придется заплатить банку и что именно будет включено в эти платежи? Вы можете сделать это, рассчитав ипотеку заранее, чтобы оценить свои возможности и будущие расходы. Ниже мы объясним, как именно это сделать.

Зачем нужен самостоятельный расчет?

Ипотека — один из самых доступных способов решить жилищную проблему и приобрести собственную недвижимость. В последние годы в России появилось несколько льготных программ, делающих жилищные кредиты более доступными для россиян, что стимулирует интерес к ним.

Основной принцип ипотечного кредита заключается в том, что банк предоставляет крупную сумму под залог имеющейся или приобретаемой недвижимости, а заемщик постепенно возвращает деньги с процентами. И если что-то пойдет не так, банк имеет право после длительной задержки обратиться в суд и потребовать продажи вашей собственности для покрытия своих убытков.

Чтобы избежать этого, необходимо ответственно подойти к оформлению любого кредита, особенно такого крупного, как ипотечный. Для того чтобы принять взвешенное решение о покупке, важно заранее подсчитать расходы.

Что вам скажет калькулятор предварительной ипотеки:

- Вы можете проверить, во сколько вам обойдется обслуживание кредита. Многие люди не задумываются о том, сколько на самом деле придется платить по ипотеке и могут ли они позволить себе такие выплаты.

- Разумно оцените свои возможности. Если приблизительные платежи уже представляют для вас слишком большую сумму, стоит подумать о том, чтобы накопить больший первоначальный взнос или выбрать более дешевое жилье.

- Предварительная оценка вероятности получения одобрения на ипотечный кредит. Банки не выдают крупные суммы денег просто так, они тщательно проверяют заемщика и его платежеспособность. И выдавать ипотеку только тем, кто имеет стабильный доход и возможность выплачивать не более 40-50% своего дохода на ипотеку. Если предварительная сумма будет выше, она будет отклонена. Поэтому вам придется выбирать другие параметры ипотеки или другой дом.

- Расчеты всегда помогают более разумно оценить и рассчитать свои силы, доходы и семейный бюджет. Это не займет много времени, а польза будет очень значительной. Самое главное — знать основные параметры для проведения расчетов и грамотно их использовать.

Виды ипотечных платежей

Самое главное, что необходимо учитывать, это то, каким будет ваш ежемесячный платеж, чтобы вы знали, каким будет ваше будущее кредитное бремя.

Обычно платеж состоит из двух платежей:

- Погашение капитала — непосредственно сумма, которую заемщик получил от банка.

- Проценты, начисленные за пользование кредитом. Банки не дают деньги в долг бесплатно, они дают их под процентную ставку, которая прописана в договоре. Именно ставка напрямую влияет на стоимость ипотеки и переплату.

Конечно, могут быть дополнительные расходы, такие как комиссионные, сопутствующие услуги, страхование дома и квартиры, снижение процентной ставки за дополнительные расходы и т.д.

Существует два способа погашения ипотечного долга с процентами:

- Платить равными частями (одинаковой суммой) каждый месяц, причем первоначально большую часть платежа составляют проценты, а погашение капитала откладывается на более поздний срок. Такие платежи называются аннуитетными.

- Осуществляйте платежи в разных суммах, и они будут выше при первом ипотечном платеже и постепенно снижаться в дальнейшем. В этом случае все происходит наоборот: сначала вы выплачиваете капитал, а затем проценты. Эти выплаты называются дифференцированными платежами.

Большинство банков в России априори выдают кредит по аннуитетной системе, потому что одинаковые суммы платежей удобны и клиентам, и банкам, плюс таким образом можно больше заработать банку. Дифференцированные платежи используются крайне редко, например, в Россельхозбанке можно оформить ипотеку с такой схемой платежей, это очень выгодно для тех, кто хочет погасить кредит досрочно.

Зачем мне нужны такие платежные реквизиты? Это сделано неспроста: в зависимости от методики погашения, установленной банком, тактика расчета всей ипотеки будет отличаться, а значит, формулы будут разными, и вам следует иметь это в виду.

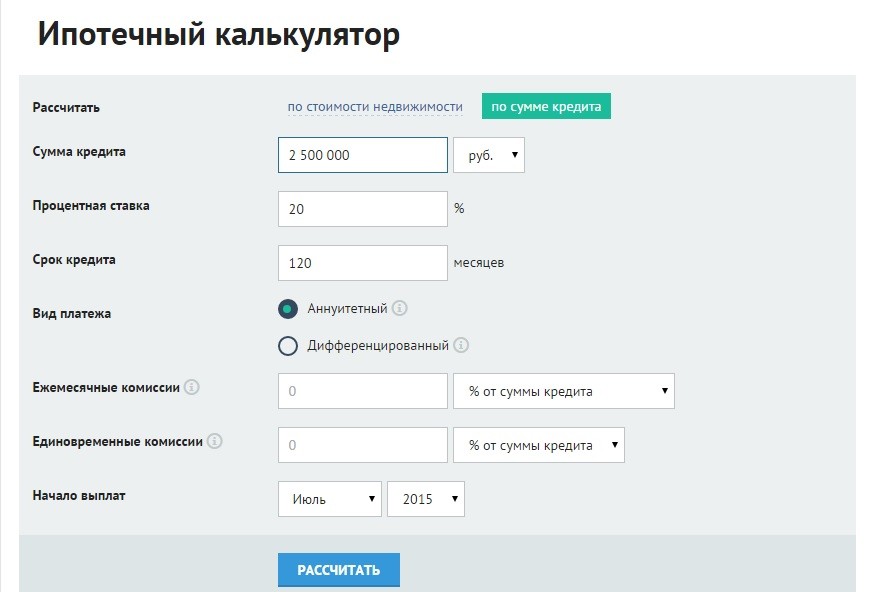

Как рассчитать ипотечный кредит?

Все формулы для расчета заработной платы известны уже давно, являются стандартными и давно отработанными, и для того, чтобы их использовать, достаточно иметь некоторые данные, которые вы подставляете в нужное место и сразу же получаете результат. Лучше всего выполнять расчеты в электронной таблице Excel, чтобы не допустить ошибок и опечаток.

Если вы сомневаетесь в точности собственных расчетов, вы можете перепроверить их с помощью ипотечного калькулятора. Это очень удобный инструмент, который позволяет быстро и бесплатно выполнять все сложные расчеты.

В ней используются все те же формулы, только расчеты производятся автоматически, просто введите собственные значения в соответствующие поля, и система сама все рассчитает. Просто введите стоимость недвижимости, годовую процентную ставку, планируемый период погашения и имеющийся первоначальный взнос, а калькулятор рассчитает все остальное. А ипотечный калькулятор на сайте конкретного банка и процентная ставка будут заменять сами себя, сравнивая ваши параметры.

Здесь есть много плюсов:

- При использовании формулы нет риска совершить ошибку;

- Вы можете рассмотреть несколько различных расчетов для разных исходных данных. Например, с меньшим или большим первоначальным взносом, другим количеством периодов погашения и т.д.

- Можно сравнить несколько схем, например, льготную схему и стандартную схему.

- Вы можете узнать обо всех специальных предложениях и преимуществах, которые вы получите в этом конкретном банке.

И это очень важно: если вас просто «обманули» рекламные объявления банка в СМИ, знайте, что в них всегда указывается минимальная ставка, которая доступна далеко не всем. В большинстве случаев она доступна только при соблюдении определенных условий, например, при получении зарплаты на банковский счет, внесении крупного первоначального взноса, согласии на личное страхование и т.д.

Поэтому именно использование онлайн-калькулятора позволит вам наглядно увидеть, какие условия будут действовать в вашем случае, для вашей категории заемщика и для вашей недвижимости. В конце концов, для каждого типа домов существует своя программа и свои тарифы.

Мы рекомендуем использовать ипотечный калькулятор на сайте банка, в котором вы планируете взять ипотечный кредит. Он даст вам наиболее точное предложение, позволит учесть все ваши «предпочтения» и даже сразу же отправит вам онлайн-заявку, если вас устроит первоначальный результат.