Ипотека – один из самых простых способов для малоимущих и малообеспеченных семей получить для себя собственное жилье.

Ипотека – один из самых простых способов для малоимущих и малообеспеченных семей получить для себя собственное жилье.

Если вы не хотите долго копить деньги, а жилье нужно прямо сейчас, ваш выход – это жилищная ипотека.

Что такое социальная ипотека?

На данный момент покупка первичного жилья будет более обдуманным вложением, чем покупка квартиры в доме, который построен уже давно.

Есть несколько разновидностей социальной ипотеки:

- Получение кредита под более низкие проценты;

- Получение субсидии, которую можно потратить на оплату первичного взноса или на некоторую выплату по кредиту;

- Приобретение квартиры из муниципальной собственности.

[color-box color=»orange»]Однако такой помощью нельзя пользоваться постоянно, если один из членов семьи уже получил льготу, то надо ждать, пока ее действие не завершится (в случае субсидии) или же помощь выдается единожды (материнский капитал).[/color-box]

Деньги под заниженные проценты

В таком случае часть процентной ставки на себя берет государство – за счет этого снижается необходимая сумма выплаты.

Однако такие программы действуют не на всей территории России – только там, где это максимально необходимо.

[color-box color=»leftblue»]Так, если вы работник бюджетной сферы – вам стоит покупать квартиру в том регионе, где наблюдается недобор персонала.[/color-box]

Чаще всего такие скидки получают участники военной ипотеки.

Жилищная субсидия

Этот вид ипотеки наиболее распространен государством, поскольку легко организуется. Такие субсидии могут получать: молодые семьи, учителя, работники РЖД, полицейские.

Там комиссия рассмотрит ваше заявление и в случае положительного результата, вы можете получить льготы на:

- Оплату части первой выплаты;

- Погашение доли в кредите;

- Погашение части суммы, полученной с кредитных процентов.

[color-box color=»yellow»]Помимо этого, под понятие жилищной субсидии попадает материнский капитал – деньги, полученные от рождения второго или третьего ребенка, можно потратить на выплату кредита или оплату первого взноса.[/color-box]

Реализация муниципального жилья

Льготы чаще всего получают лица, которые стоят в очереди на получение средств на улучшение состояния своей квартиры, например, семьи с большим количеством детей или семьи военных.

Льготы чаще всего получают лица, которые стоят в очереди на получение средств на улучшение состояния своей квартиры, например, семьи с большим количеством детей или семьи военных.

В таком случае, государство покупает некоторое количество квартир у третьего лица, а потом продает по сниженной цене.

Это позволяет обеспечить такие семьи подходящим жильем.

Видео по теме:

Безопасность приобретаемой квартиры

Перед покупкой необходимо удостовериться, что после покупки квартиры у вас не будет никаких трудностей, а именно:

Перед покупкой необходимо удостовериться, что после покупки квартиры у вас не будет никаких трудностей, а именно:

- Проверить продавца – стоит покупать квартиру у проверенных людей или в риэлтерских фирмах, помимо этого стоит проверить все документы на квартиру: их наличие и правдивость;

- Если вы приобретаете квартиру, в которой уже кто-то жил – стоит проверить ее состояние: стены и потолки на наличие повреждений, помимо этого – работоспособность водопроводных труб и газовой трубы;

- Проверить все документы, необходимые для сделки – на достоверность и юридическую законность.

Условия получения кредита

Ипотечный жилищный кредит – это разновидность обычного кредита, поэтому условия его получения схожи с получением стандартной ипотеки:

Ипотечный жилищный кредит – это разновидность обычного кредита, поэтому условия его получения схожи с получением стандартной ипотеки:

- Кредитуемый должен быть жителем Российской Федерации;

- Возраст выдачи – от 20 до 65;

- Срок погашения долга – до 30 лет;

- Наличие страхования жизни и страховки на недвижимость;

- Необходима выплата первичного займа;

- Обязательства по ежемесячной выплате части суммы.

[color-box color=»rblockquote»]Все условия прописаны в законодательной базе и правила оформления, выплаты и получения регулируются законом «Об ипотеке».[/color-box]

Плюсы и минусы ипотечного кредитования

Как и у любого кредита, у жилищной ипотеки есть свои положительные и отрицательные стороны.

[table id=153 /]

Покупка квартиры в новостройке

Если вы хотите купить себе квартиру в новом доме, то вам на помощь придет специальная организация, которая занимается этими вопросами – Фонд жилья и ипотеки. Они помогают в приобретении квартиры на льготных условиях, а в определенных случаях – даже без оплаты первого взноса.

Будет полезно просмотреть:

Организация работает с большим количеством банков, поэтому вы всегда можете подобрать кредит, который вас устроит. Помимо этого, они помогают в оформлении и подаче документов, что существенно экономит время. Так как банки уверены в фонде, то редко отвечают отказом на запрос ипотечного кредитования.

Помимо этого, при оформлении документов и подаче заявления через ЕЖСФ – отсутствует комиссия в банке.

Какие банки предоставляют жилищное ипотечное кредитование?

Есть ряд банков, которые предоставляют средства на социальную ипотеку:

Есть ряд банков, которые предоставляют средства на социальную ипотеку:

- Сбербанк – на официальном сайте банка указано, что для получения социальной ипотеки нужно иметь при себе (на выбор):

- Договор о предоставлении льготы;

- Справку, удостоверяющую ваше право на получение жилсоципотеки;

- Выписку из соответствующей организации, которая отвечает за получение скидок и субсидий.

Читайте также в каких банках Москвы работает социальная ипотека.

Помимо этого, банк может открыть специальный счет, пользоваться которым можно будет только безналично и при выполнении некоторых условий:

- Предоставление договора на покупку квартиры;

- Предоставление документации на квартиру;

- Положительный ответ на заявление о предоставлении льготы.

- ВТБ – 24 – так же выдает скидки для лиц, предоставляющих соответствующие документы.

- Материнский капитал – необходимо обратиться в ближайшее отделение банка, предоставить там все документы, в особенности выписку из Пенсионного фонда, после чего на счет придут средства, которые можно потратить на покупку квартиры или выплату по кредиту;

- Другие социальные программы – так же необходимо прийти в ближайшее отделение банка и предоставить все нужные бумаги, в зависимости от вашей программы. Помимо этого необходимо заполнить заявление, которое будет рассматриваться банком – в случае положительного ответа вы можете потратить эти деньги на кредит или выплаты по ипотеке.

[color-box color=»yellow»]Ознакомиться с рекомендациями по выбору ипотечного банка можно в этой странице.[/color-box]

Отличие ипотеки от жилищного кредита

Есть два варианта получения денег на покупку квартиры – ипотека или же жилищный кредит.

[table id=154 /]

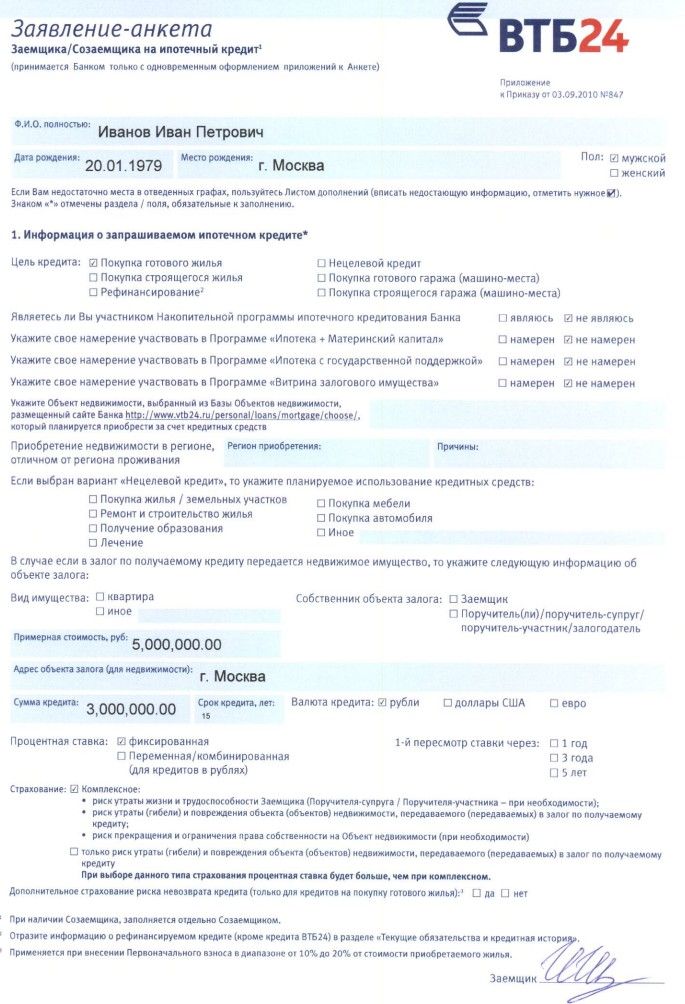

Необходимые документы

Для оформления кредита понадобиться собрать некоторое количество документации. Если у вас нет на это времени – вы можете обратиться в специальную организацию, которая соберет за вас все бумаги и подаст их в банк, вам понадобиться появиться для получения результата.

Для оформления кредита понадобиться собрать некоторое количество документации. Если у вас нет на это времени – вы можете обратиться в специальную организацию, которая соберет за вас все бумаги и подаст их в банк, вам понадобиться появиться для получения результата.

Список бумаг:

- Заявление на предоставление льготы;

- Анкета в соответствующий банк;

- Паспорт и его копия;

- ИНН и его копия;

- Военный билет;

- Документ, удостоверяющий наличие у вас какого-либо образования (диплом или свидетельство);

- При наличии – свидетельство о браке, свидетельство о рождении ребенка;

- Трудовая книга;

- Справка, заполненная по форме 2-НДФЛ (по требованию банка) или любой другой документ, доказывающий наличие у вас доходов.

Фотогалерея:

Требования к договору

Договор заключается между лицом, берущим ипотеку и банком. Необходимо четко прописать все пункты и особенности, чтобы в будущем не было проблем с банком и выплатами по ипотеке.

Договор заключается между лицом, берущим ипотеку и банком. Необходимо четко прописать все пункты и особенности, чтобы в будущем не было проблем с банком и выплатами по ипотеке.

Помимо этого договор обеспечивает выполнение соглашения каждой из сторон – гарантирует действительность жилищной ипотеки.

В договоре должны быть указаны следующие пункты:

- Срок, на который лицо получает деньги.

- Обязанности каждой стороны.

- Информация о банке и кредитуемом.

- Информация о квартире: ее стоимость и состояние.

- Запреты, которые банк накладывает на заемщика.

- Регистрационные бумаги на квартиру.

Это стоит знать:

В случае, если вы больше не сможете выплачивать кредит, банк может продать вашу квартиру и за счет этих денег погасить ваш долг или же, если это указано в договоре, дать некоторое время на сбор средств.